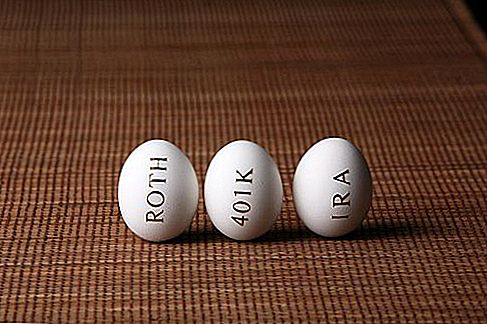

2010 ще се открои като една от най-вълнуващите години в историята на Roth IRA от създаването му през 1997 година. Много от основните правила и ограничения на приноса са се запазили, но това, което създава по-голямата част от хип-хопа е 2010 Roth IRA конверсия събитие. Едно нещо, което не се е променило, е безплатните пари, които ви чакат на пенсиониране, като сте допринесли за Roth IRA. Още веднъж: ДДС БЕЗПЛАТНО ПАРИ, Повторих това в полза на онези, които все още не са открили сметка за Roth IRA. Без допълнително внимание, нека да разгледаме някои от ключовите правила на Roth IRA за 2010 година.

Ето актуализираната публикация относно Правила на Roth за IRA 2011, Виж това!1. Ограничения на вноските за 2010-2011 г.

Ограниченията на вноските са останали на $5,000 за 2010 г. и 2011 г. Вие сте на 50 и повече години? Уловът на приноса остава на $1,000 за общо $6,000, Все още е във въздуха дали границите на Roth IRA ще се увеличат през следващата година, така че останете настроени.

| Година на приноса | 49 и Under | 50 и над (прихващане) |

|---|---|---|

| 2009 | $5,000 | $6,000 |

| 2010 | $5,000 | $6,000 |

| 2011 | $5,000 | $6,000 |

| 2012 | $5,000 | $6,000 |

| 2013 | $5,500 | $6,500 |

| 2014 | $5,500 | $6,500 |

| 2015 | $5,500 | $6,500 |

| 2016 | $5,500 | $6,500 |

| 2017 | $5,500 | $6,500 |

| 2018 | $5,500 | $6,500 |

2. 2010 г. е Година на силната реализация

Ако не сте чували за събитието за Roth IRA Conversion 2010, тогава очевидно не сте посетили моя блог преди това. Това е добре, прощавам ти.

![]()

Докато 2010 г. е реалната година, която ще можете да конвертирате, доходите, които ще бъдат заявени, могат да бъдат отложени до 2011 г. и 2012 г. Очаквайки огромно мнозинство да се възползва от това, IRS създаде специална разпоредба за това как ще бъде данъкът платени. IRS ви даде възможност да изискате 50% от сумата на превръщането като приход през 2011 г., а останалите 50% през 2012 г. Имайте предвид, че това е само през 2010 г., След 2010 г. всички данъци ще бъдат изплатени в пълен размер през следващата година.

3. Правилата "Върнете се"

Ако имате намерение да конвертирате традиционните IRA и 401k в Roth IRA, предлагам да го направите по-рано, отколкото по-късно поради няколко причини: 1. Пазарът все още е във фаза на възстановяване и бихте могли да се възползвате от конвертирането, когато сметките ви са по-ниски плащат по-малко данък върху дохода. 2. Ако тази стратегия се провали, винаги можете да направите Roth IRA Recharacterization, по-добре да знаете, че конверсията "вземете обратно". Рехакатеризацията ви позволява напълно да върнете обръщението. Това би могло да бъде случаят, ако пазарът отново беше в резервоара или ако имаше неочаквано увеличение на приходите, което би направило данъчната Ви отговорност повече от грижата за споделяне с IRS. Имаш време 15 октомври на календарната година след годината, в която сте се преобразували. За 2010 г. това ще бъде 15 октомври 2011 г.

4. Лимитите Phaseout се увеличиха ...

Служителите, които са от външната гледна точка, когато става въпрос за Roth IRA, не получиха много помощ в границите на прекратяване. Единичните filers не получиха подобрение, докато съвместни filers увеличи огромните $ 1,000 до дъното и върха. Не се притеснявайте, все пак може да имате късмет (Виж # 5).

Roth IRA Phase Outs за 2011 г.

За пореден път лимитите за постепенно отпадане се увеличиха за 2011 г., но едва. Лимитите са се увеличили между $ 1,000 и $ 2,000 тази година.

За Roth IRA единичните данъкоплатци с годишен модифициран брутен доход (MAGI) над $ 107,000 започват да виждат своя лимит за намаление на вноската до $ 122,000, който напълно изчезва. Лимитите за вноски за "Женен подаване" Съвместните инвеститори са $ 169,000 - $ 179,000. (Можете да видите лимитите от миналата година по-горе).

5. Roth IRA - поетапно, но не и извън

Много хора са искали да се възползват от Roth ИРА през последните няколко години, но не успяха, защото надхвърлиха границите на Roth IRA за прекратяване. Много от тях се заселили за заместителя на традиционната ИРА. Единственият проблем с традиционния ИРА (различен от плащането на данъци при пенсиониране) е, че след определени граници на доходите вече не получавате данъчен приспадаем принос за едно. Все още получавате данъчния разсрочен растеж, но това е всичко.

Ако сте активен участник (правейки годишни добавки или натрупате полза) в плана на компанията и направите повече от 65 000 долара като един данъкоплатец през 2009 г. (или 109 000 долара като омъжена данъкоплатец), тогава Вие сте дисквалифициран да вземете пълното приспадане. Това, което ти оставаш, е невъзможното ИРА.

Представяне на невъзприемчивите ИРА

В миналото нищо не беше толкова привлекателно за необявената ИРА. С 2010 г. зад ъгъла, безусловната ИРА се превърна в много популярен инструмент, който позволява на хората с високи заплати да влязат в Roth IRA - "задна врата". Високоплатецът може да допринесе за невъзможна ИРА с единствената намереност да го превърне през 2010 г.

Като допринесете за невъзможното IRA, вие ще бъдете отговорни само да плащате какви печалби ще имате от сега, докато не конвертирате през 2010 година. Ако 2009 г. ще бъде първата година, за да допринесете, тогава ако не се случи да изберете един на милион изстрел , данъчната ви отговорност трябва да бъде сведена до минимум.

6. Колекция спестявания като резервно копие

Roth IRA за колеж спестявания

Традиционно една Roth IRA се използва за спестяване за пенсиониране ..... нали, нали? Мнозина не знаят, че има разпоредба, която ви позволява да се оттеглите от Roth IRA, за да платите за "квалифицирано висше образование", като същевременно избягвате 10% ранно отнемане на наказанието. (Това се отнася до приходите, можете да оттеглите вноските си по всяко време). За кого е подходящо? 529 плановете за спестяване на колежа са по-добър начин за спасяване, но ако сте зад спестяванията за пенсиониране, тогава тази стратегия може да ви задоволи. По-добре е да имате допълнително спестяване, обвързано в Roth срещу план за спестяване на колеж, който никога няма да се свикне.

7. Директна преобръщане от 401k до Roth IRA's просто стана по-лесна

Преди 2010 г. беше болка, опитвайки се да превърне 401k в Roth IRA. Първо, трябваше да създадете традиционна ИРА и след това да превъртите 401k в традиционна ИРА. След това ще трябва да отворите сметка за Roth IRA и след това да завършите обновяването на документите. След като преобразуването е приключило, тогава ще затворите традиционната IRA, тъй като вече не е била необходима. (Всичко, което хартия за нищо.) Но това беше тогава и това е сега. През 2010 г. ще можете да пренасочите своя 401k в Roth IRA и да заобиколите ненужната средна стъпка. По-малкото документи ми прави щастлив камион.

Какво трябва да знаете за Roth IRA за 2010 г.

Това са правилата на Roth IRA за 2010 г. Ако все още не сте го направили, излезте на открито на Roth IRA и ще получите безплатна безплатна такса от яйце. Вярвай ми. Ще ми благодариш по-късно, че си го направил

* Ограничения, санкции и такси могат да се прилагат. Освен ако не са изпълнени определени критерии, собственици на Roth IRA трябва да са 59 1/2 или по-големи и са държали IRA в продължение на 5 години, преди да бъдат освободени от данъчно облагане.

Снимки на Джейсън Йорк Фотография (безсрамен най-добър приятел щепсел).

Популярни Публикации

Най-лудото нещо се случи на "Цената е прав", но не бягайте в Лос Анджелис

Това проучване казва, че хилядолетието не убива индустрията на финансовите съветници

Това е, когато е най-евтино да купуват ваканционни полети - и кога е твърде късно

Любовно вино? Може да обичате тази гъвкава работа за продажби в Тихия северозапад

Този актьор дава съвети за грим, за да изглежда камера готов за бюджет

Публикувайте Коментар