72 е много добро число

Попитайте всеки финансов консултант за около 72т и се обзалагам, че ще видите, че те се сблъскват.

Това не е популярен метод за планиране, най-вече защото е с продължителни ограничения, които, ако бъдат нарушени, могат да доведат до тежки санкции.

Клиентите не обичат да плащат наказания. Съветниците не харесват, когато техните клиенти плащат наказания. 72 (t) има потенциал, ако е направено погрешно, за клиентите да платят огромен брой наказания. Вижте защо се спускаме около 72 (t)?

Някои от вас може да нямат представа какво е 72 (t). Ако не планирате ранно пенсиониране (преди навършване на 60-годишна възраст), след това прескочете тази публикация и се върнете още един ден. 🙂

Ако сте във финансово състояние да се оттеглите по-рано и да имате по-голямата част от активите си в сметки за пенсиониране, то 72 (t) може да ви помогне. Нека да разгледаме 72 (t) правила за ранно разпространение.

Какво в Хек е 72 (t)?

Най-често, когато взимате пари от пенсионната си сметка, преди да преминете на 59 ½, се оценява 10% наказание върху горната част на обикновения данък върху доходите. Едно изключение (други включват: първоначална покупка на жилище, плащания за колежа, инвалидност), това е 72 (t) разпределение, което е "съществено равномерно периодично плащане".

Ясен като кал? Така си помислих. Преместване на……

Прочетете повече за Как да изтеглите от вашия ИРА наказание безплатно

Как изглежда IRS 72 (t)?

IRS изчислява вашия "по същество равни периодични плащания", Като използвате един от трите метода, които IRS определи, и след това да вземете плащането си по определен график за определен период от време.

Необходимо е да вземете тези плащания за 5 години или когато включите 59 1/2, което от двете ще стане по-късно.

Ако например започнете да плащате на 52-годишна възраст, трябва да го направите в продължение на 8 години. Някой, който започва на 57 години, трябва да направи това до навършване на 62-годишна възраст.

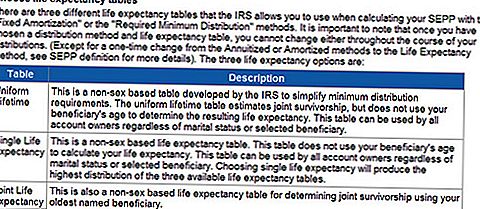

72т таблици

72 (t) Пример в реалния живот

През 10-те години, когато съм бил финансов плановик, аз съм изпълнил само 72 (т) няколко пъти. Загрижеността е, че трябва да блокирате изтеглянето си за минимум 5 години, е по-дълга, отколкото повечето съветници се чувстват комфортно със себе си.

Наскоро имах потенциален нов клиент, който получаваше ранно изкупуване от работата си и обмисляше да използва 72 (т) за част от неговата ИРА. Ето някои от подробностите (името и някои от данните са променени по отношение на загрижеността за поверителността).

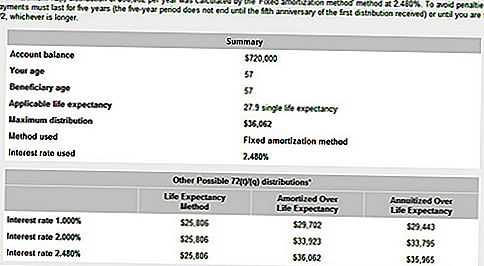

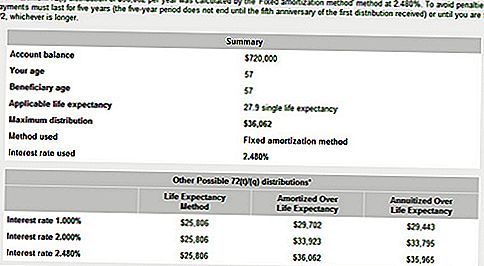

Павел роден на 8/21/55 и 720 000 долара, които ще получи в еднократно разпределение от своя работодател. Той би искал да направи 72 (t) от възраст 57.3-62.3. Той се нуждае от около 2000 долара месечно до 63,5, където ще има останалата част от ИРА. Пол също имаше $ 140k в своите 401k.

Как работят 72 (t) разпределения

Планът 72 (t) не трябва да се променя до изтичане на 5 години от датата на първото разпределение за тези, които ще достигнат 59,5 преди да приключи петгодишния период. Не е ясно обаче дали Пол планира да вземе разпределенията от 72 тата от плана на работодателя или от преобръщане на ИРА.

Ако планът 72 (t) е необходим, най-добрият подход е да направите директен преход от плана към преобръщане IRA, да определите какъв баланс на ИРА е необходим за генериране на 24k годишно, като използвате амортизационния план, и след това прехвърлете тази сума на втората ИРА и да започнете плана.

Първоначалното преобръщане IRA може да се използва за спешни нужди, за да се предотврати срив на 72-те плана, ако той се нуждае от повече пари. Плановете на работодателите не осигуряват поддръжка на 72 (t) и може да не предлагат гъвкави разпределения. Те също така няма да позволят връщането на средствата в случай, че се допусне прекалено много поради административна грешка.

Забележка: че ако Пол се отдели от службата от работодателя, спонсориращ квалифицирания план през годината, той ще достигне 55 или по-късно, разпределенията, направени директно от плана, не подлежат на наказание и може да бъде избегнат 72-те план.

Но за да бъдем практични, планът трябва да позволи гъвкави разпределения до края на 5-годишния период. Ако планът изисква разпределение на еднократна сума, макар и да не се прилага санкцията, разпределението на 120 000 през една година би надуло пределната си данъчна ставка и това би струвало повече от 10% наказание. Ако се изисква еднократна сума, трябва да се извърши директно преместване на ИРА, преди да започнете план 72 (t).

Някои от вас може да обмислят иницииране на 72 (t) разпределения. 72 (t) разпределението се планира внимателно и се обмисля внимателно.

Преди да блокирате тези плащания, има някои алтернативи, които може да искате да проучите:

72 (t) Алтернативи на разпространение

Просто защото можеш, не означава, че трябва. Определено гледайте да видите дали има други неща, които можете (първо) да направите.

Ето няколко примера.

Оставете работата си рано

Ако напуснете работата си на 1 януари от годината, когато включите 55 (50 за някои държавни агенции), имате право да изтеглите еднократни суми от пенсионния план на дружеството безплатно. Забележете, че казах план за пенсиониране, а не ИРА. След като преминете в ИРА, ще загубите тази възможност.

Обмислете да оставите част от парите в пенсионния план като предпазна мярка. Или просто можете да вземете еднократно разпределение на сумата от плана и да платите данъка и да го паркирате в спестовна сметка с висока лихва за спешни случаи. Не забравяйте, че ще плащате обикновен данък върху доходите за това разпределение.

Dont Foget за след данъчни вноски

Можете също така да се възползвате от вноските след данъчното облагане във Вашите 401 хил., Приспадащи се вноски на ИРА или след данъчни вноски за Вашия Roth IRA. Помислете за тези безплатни опции преди да затворите плащанията си.

Нетно нереализирано оценяване

Дори по-голяма тайна от 72 (t) е NUA. Какво е Ноо-uhh питаш? Е, това е съкращението за Net Unrealized Appreciation. Изтеглете го още? Не мислех така. NUA се отнася до работодателя, който имате във вашия пенсионен план, който може да има изключително ниска цена.

Може да сте един от късметлиите, които започнаха да работят за компанията, преди да станат обществени и сте виждали, че фирмената ви книга е двойно и разделена повече пъти, че можете да разчитате. Ако използвате NUA за вашия акции, просто ще бъдете санкционирани на базата, а не на общата стойност на акциите.

Например, ако имате корпоративен фонд, който се оценява на 100 000 долара, но базата ви в акциите е само 20 000 долара, ще бъдете наказани само за 20 000 долара, ако сте го взели рано, ако сте под 59 и половина. Останалата печалба (80 000 долара) ще бъде обложена с данък като дългосрочна капиталова печалба, когато решите да я ликвидирате, а не обикновен доход. Това може да е разликата между 15% и 35% данъци, в зависимост от вашата данъчна група.

Внимание! След като прехвърлите работодателя си в ИРА, вие загубите своя NUA.

Това са само някои от алтернативите, които човек може да проучи, преди да се ангажира с правилото 72 (t) за разпространение.

Окончателният разговор

Окончателността все още е, дали клиентът и аз ще направим 72 (т). Тъй като той има добра сума в своите 401k и съпругата му има и номинал 401k, както и (не е споменато по-горе); Предложих първо да ги използвате.

Тъй като той се пенсионира рано, той може да избегне 10% наказание за ранно отнемане, докато парите се разпределят от неговите 401 000. След като направите 401k преобръщане на ИРА, губите тази опция.

От любопитство отидох в Bankrate.com и използвах техния калкулатор 72т, за да видя колко бихме могли да получим със сметката му за пенсиониране. По-долу са някои от тези резултати.

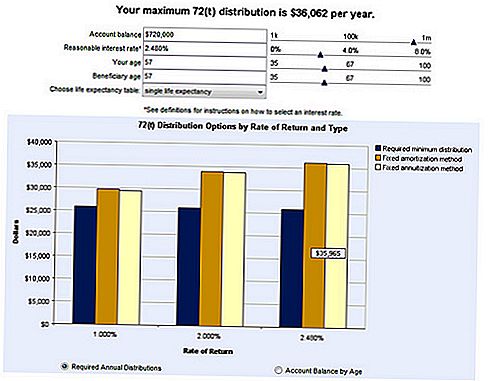

72т калкулатор

Ето примерна сума, която може да се изтегли от ИРА с помощта на 72 (t). Обърнете внимание на лихвения процент от 2.48%. Тази сума вече е била въведена в калкулатора на Bankrate. Вие имате възможността да избирате своя лихвен процент, но внимавайте. Искате да изберете нормална и устойчива ставка въз основа на настоящите пазарни и икономически условия.

Оттеглихте ли се рано? Бихте ли се чувствали удобно да изпълнявате 72 (t) разпределения за 5 години?

Популярни Публикации

Вашият комплимент може да ви струва пари в помпата. Ето защо

Cinnabon, "Better Call Saul" дават безплатна храна (също и пари)

Имате ли кредит за кола от тази банка? Вие може да сте част от този $ 25.9M сетълмент

Крайното ръководство за прекратяване на работата ви: Какво да направите, преди да подадете оставка

4 неща, които трябва да имате предвид, преди да започнете маркетинг на няколко нива

Публикувайте Коментар