Анюитети.

Може да сте чули инвестиционни консултанти - или застраховка съветници - говорете за тях в миналото. Всъщност по-рано описах няколко причини, поради които трябва и не би трябвало да купувате анюитети.

Ако ме хванете на улицата и попитате дали анюитетите са добра инвестиция, бих казал, че краткият отговор е този зависи.

Вземете най-високите анюитетни ставки за 2017 от A + оценени превозвачи и ги сравнявайте!

Свободен отчет за най-високите анюитетни проценти за 2018 година

Име * Email Телефон * Пощенски код * Уебсайт Сравнение на цениАко ме натискате повече, бих ви казал това повечето от тях не са добра инвестиция, Но, с това казах, има някои страхотни краткосрочни инвестиции че аз препоръчвам! 🙂

Ако поискате изясняване, вероятно бих ви застреляла връзка към тази статия - освен ако не искате да ме заведете в In-N-Out Burger и да вземете таба. 😉

Тук ще определя анюитети, ще ви покажа защо някои хора ги купуват, представят два конкретни вида анюитети и ще ви покажат няколко алтернативи, които бихте искали.

Ако имате някакви въпроси, моля не се колебайте да се свържете с мен! Ако искате да намерите някои от най-добрите анюитетни оферти, мога да ви помогна и с това! Сега, да започнем.

Определени анюитети

Нека да започнем с определението за анюитет:

Определена сума пари, платена на някого всяка година, обикновено за остатъка от живота им.

Основната концепция е доста проста. Но ние просто надраскваме повърхността на въпроса.

Защо хората купуват анюитети?

Очевидно хората купуват анюитети, защото има някаква възприета полза. Основното възприемано предимство е безопасност.

Безопасните анюитети включват следното:

- Фиксирани анюитети

- Еднократни премиални незабавни анюитети

- Отсрочени анюитети за доходи

- Фиксирани индексирани анюитети

Бих искал да покрия фиксирани индексирани анюитети за момент, но първо нека разгледаме опасната опция. , , ,

Променливите анюитети са добра инвестиция?

Един продукт, който не е в списъка с безопасността, е променлива анюитет, Сега, аз не винаги съм съгласен с Suze Orman, но аз съм съгласен с нея тук:

[youtube https://www.youtube.com/watch?v=zzx6GZjgvAo]Суз е прав. И така са много други.

Ето какво казва Майкъл Gauthier, CERTIFIED FINANCIAL PLANNER ™ от Strategic Income Group:

Променливите анюитети са един от най-продаваните продукти в сферата на финансовите услуги. Особено за хората, които са във фазата на натрупване на богатство в техния живот, тези инвестиционни средства са склонни да забавят процеса на натрупване на богатство поради високите такси, свързани с тези продукти. Повечето инвеститори биха били по-добре да притежават опции за по-ниски разходи в ЕФО и / или подходящи взаимни фондове.

Ето какво казва Todd Tressider на FinancialMentor.com за променливите анюитети:

, , , защитниците на потребителите твърдят, че някои променливи анюитетни такси са толкова стръмни, че може да отнеме повече от десетилетие, за да надмине по-ясни инвестиции, ползите са представени погрешно, а ограничителните характеристики и санкции не са достатъчно разбрани.

Ето какво казва Алън Мур, CERTIFIED FINANCIAL PLANNER ™ на Serenity Financial Consulting за променливите анюитети:

Променливите анюитети са невероятно сложни и трудни за разбиране за повечето финансови консултанти, така че не очаквам огромното мнозинство от потребителите да разберат как работят.

Джейн Брайънт Куин от "Уол Стрийт Джърнъл" е написала, че би искала да вземе всички променливи анюитети и да ги разбие. Как е това, че е тъп? 🙂

Джон Бигс от TIAA-CREF казва, че никога не е подходящо да купите променлива анюитет.

AARP е написал много от негативните аспекти на променливите анюитети.

Уау. Големите имена мразят променливите анюитети.

Нека обясня защо ...

Когато купувате променливи анюитети, купувате взаимни фондове чрез компания с променлива анюитет. Докато тези компании могат да се похвалят с колко опции разполагате с променлива анюитет (около 80-300 взаимни фонда), имате много повече опции, ако просто отворите сметка в Scottrade (около 29 000 взаимни фонда).

Ето още една причина променливите анюитети са лоши: такси. Най- националната средна стойност на променливите анюитетни такси е 3,61%, Олеле!О, и между другото, само защото сте чели думата "гарантиран" в политиката си, не означава, че наистина ще получите гарантирана възвръщаемост. Разгледайте какво трябва да каже SEC:

Може да помислите за финансовата мощ на застрахователната компания, която спонсорира всяка променлива анюитет, която възнамерявате да купите. Това може да повлияе на способността на компанията да изплаща всички преимущества, които са по-големи от стойността на сметката Ви в опциите за инвестиране в взаимни фондове, като обезщетение при смърт, гарантирано обезщетение за минимален доход, обезщетение за дългосрочни грижи или суми, инвестиционен вариант на профила.

Прочетохте това право.

Компаниите не трябва да имат финансови затруднения, за да отнемат обезщетенията за смърт или приходите за нови политики и понякога се опитват да променят съществуващите политики, когато това е възможно. Едно дружество предложи еднократна сума, за да изкуши хората да се отърват от гаранциите.Друг изисква да се направят някои промени или ездачите да бъдат елиминирани.

Ето защо е важно да разберете, че промените в правилата на дадена фирма могат да повлияят на вашите способности или готовност да поддържате тези предимства.

В обобщение, гарантираните обезщетения при смърт и доходни сметки могат да имат много фина печат, която трябва да разберете, преди да влезете на пунктираната линия.

Фиксирани индексирани анюитети

Един вид анюитет, че е на моя списък на безопасните анюитети е фиксираната индексирана анюитета.

Най-хубавото е, че те всъщност имат гаранция, че не можете да загубите парите, които сте вложили. Всеки депозит, който правите или печалби, които са кредитирани, се заключва в различни времеви стъпки - това е хубаво нещо за хората! Това означава, че стойностите могат да се издигнат, а не надолу.

Добре, така че трябва да излезете и да купите фиксирана индексирана анюитета? Не е задължително. Макар че те са много по-добри от променливите анюитети, има и други възможности там! Повече за това в един миг.

Друга често срещана практика на фиксирани индексирани анюитети е да се поставят шапки върху растежа. Например, ако индексът на инвестициите се повиши с една година с 30%, може да бъдете ограничени до, да речем, 4% - и следователно да пропуснете 26% печалба. Има различни тавани за всяка политика, затова се уверете, че сте изследвали ограничения, свързани с фиксираната индексирана анюитета, която обмисляте. Между другото, капачките могат да се променят с течение на времето.

Добрата новина е, че можете да получите връщане на премия (ROP) върху някои от тези правила, които понякога заявяват, че можете да получите парите си по всяко време по някаква причина. Това е доста сладко.

Съществуват и някои фиксирани индексирани анюитети, които не са ограничени, което означава, че няма ограничение за потенциала за увеличаване, а някои осигуряват два пъти изплащането за квалифицирани медицински условия.

Другата гаранция, че фиксираните анюитетни индекси предлагат, е доходите през целия живот. Това ще ви позволи и потенциално вашият съпруг да има заплата за остатъка от живота ви. И за разлика от пенсия, в случай че имате останали пари, оставащото салдо ще бъде прехвърлено на вашите наследници.

Но отново, всички тези ползи имат смисъл за вас?

Анюитетни алтернативи

Не забравяйте, че само защото има някои големи фиксирани индексирани анюитети, това не означава, че трябва да подпишете вашето име на пунктираната линия.

Срещам се с клиенти, които четат за това или анюитета, смятаха, че звучат добре и решиха, че това е най-добрата инвестиция за тях. Вместо да предприемат стъпка назад и обмисляйки други инвестиционни възможности, те се вълнуваха от предимствата на конкретната инвестиция и не мислеха да проучат всички възможности.

Ето защо бих искал да отнеме няколко минути от вашето време, за да обсъди алтернативи на анюитета.

Предполага се, че вероятно сте заинтересовани от анюитети поради техните гаранции. Така че въпросът е как защитавате парите си без да купувате анюитет? Ето някои опции. , , ,

Застраховани сметки за спестявания с висока доходност

Ако търсите гаранция, че няма да загубите пари, това е най-добрият вариант. В Съединените щати много спестовни сметки са осигурени от FDIC или NCUA по целия път до $ 250,000.

Точно така, така че ако банките или банките за кредитни съюзи все пак ще имате гаранция, че ще получите парите си обратно. Това е огромно!

Съставих списък на някои от най-добрите онлайн спестовни сметки с висока доходност само за вас. Но ще забележите нещо. , , , Вероятно няма да увеличите парите си в тези сметки, както и може да сте в състояние да фиксирани индекс анюитет или на фондовия пазар.

Нека да разгледаме друга опция. , , ,

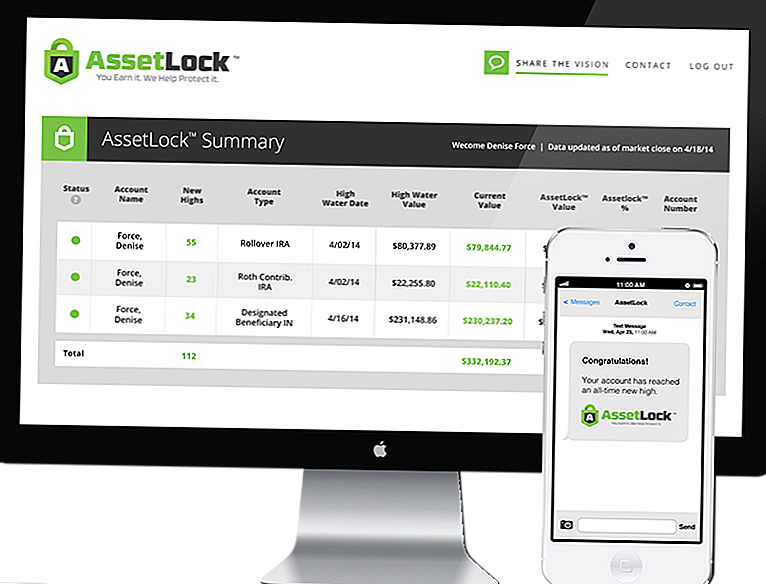

Фондовия пазар с AssetLock ™

AssetLock ™ е собствен софтуер, който е достъпен само чрез избрана група от съветници. Софтуерът е предназначен да следи Вашите отчети за фондовия пазар всеки ден.

AssetLock ™ винаги ще показва четири важни номера за инвеститорите:

- Висока водна стойност - Най-високата стойност, която портфолиото е достигнало.

- Висока водна дата - Датата, на която портфолиото ви е достигнало най-високата стойност, достигната някога.

- Стойност на текущия профил - Последната стойност от последния ден на затваряне на фондовия пазар.

- AssetLock ™ Стойност - Предварително определената сума на недостатъка (загубата), която портфейлът трябва да изпита през периода на инвестиране на клиента.

Софтуерът взема предвид всички тези фактори, за да ви помогне да избегнете катастрофа на фондовия пазар. Хубавото е, че можете да разглеждате тази информация сами на компютъра, смартфона или таблетния си компютър.

Можете да зададете стойността на AssetLock ™ на 5%, 10%, 15% - всичко, което има смисъл за вас! Ако сте по-консервативни и не искате много риск, можете да го зададете на 5%. Може би сте по-агресивни и искате да го поставите нагоре с 15% - това е вашият избор!

[vimeo 111029539 w = 500 h = 281]Аз съм одобрен от AssetLock ™ съветник. Удивително е как работи софтуерът и ако ми дадете шанс, ще се радвам да ви го покажа.

Така че, Анюитетите са добра инвестиция?

Надяваме се, че досега сте отговорили на този въпрос сами. Положението на всеки е различно.

Ще кажа отново, че повечето от анюитетите не са добра инвестиция. В тези ситуации инвестирането на фондовия пазар с AssetLock ™ има много смисъл, тъй като съчетава голяма сигурност и потенциално по-висока възвращаемост.

В други ситуации фиксираните индексирани анюитети могат да имат смисъл, когато инвеститорите искат гаранция, че няма да загубят никакви пари - фондовият пазар с AssetLock ™ не може да осигури това ниво на гаранция. Но не забравяйте, че ако фиксираните индексирани анюитети са ограничени, вие ограничавате потенциала си нагоре.

Обмислете възможностите си, разгледайте ситуацията и изберете подходящата инвестиция за Вас!

Популярни Публикации

11 Уникални (и достъпни!) Алтернативи на Diamond пръстени ангажимент

Как играенето на обикновена игра помогна на тази двойка да спести $ 10 000 на година

Можете ли наистина да спечелите 6 цифри след 12-седмична кодова Bootcamp? Проучваме ...

Създаване на регистър за подаръци? Тези 20 елемента могат да ви помогнат да спестите $ 2 800 на година

10 начина да спестите пари за Вашите медицински сметки

Публикувайте Коментар