Това е гост-публикация от Доминик Браун, финансов плановик и личен финансист, който пише в Your Finance Simplified.

"Пазарът на купувачи" е може би най-добрата фраза, която днес описва жилищните и ипотечните пазари.

Ако купувате дом днес, ще можете да се възползвате от ниските лихвени проценти и всички благословения, които пазарът на купувачите може да даде. Въпреки това, ние сме в застояла икономика и труден пазар на труда. Ако сте като повечето от нас, имате нужда от работа, за да спечелите тези ипотечни плащания!

В следващите няколко параграфа, искам да ви дам някои съвети и прозрения, които биха могли да ви спестят хиляди долари и да смекчите бюджета си срещу несигурността на икономиката. Предложенията, които следват, предполагат, че сте средно купувач от средната класа, купувайки дом за себе си и вашето семейство.

Фиксирана спрямо променлива скорост

Тъй като лихвените проценти в историческите дъно не мога да си представя сценарий, който би оправдал избора на заем с променлив лихвен процент. Кредитите с променлива ставка прехвърлят тежестта на риска от кредитора към кредитополучателя. Рискът е защо плащате лихвения кредитор. Защо трябва да платите лихвения процент и да приемете риска от нарастване на разходите за пари? Отговор ... не трябва! Изберете кредита с фиксиран лихвен процент.

Авансово плащане

НЕДЕЙ изтеглете спестовната си сметка, за да направите авансовото плащане. Притежаването на жилище изисква да имате резерви, за да се грижите за неизбежните ремонти и различни извънредни ситуации, които са присъщи на собствеността върху дома. Ако използвате всичките си спестявания за авансовото плащане, може да бъдете принудени да заемете тези разходи. Това ще окаже отрицателно въздействие върху бюджета Ви и ще създаде ненужни финансови затруднения. Направете най-малкото предварително плащане, което вашият кредитор разрешава. Можете да инвестирате всеки излишък, за да компенсирате увеличения лихвен разход върху по-голямата ипотека. Ще ви покажа как да намалите тези разходи за лихви по-късно ... прочетете нататък!

Условия за водене на преговори

Въпреки че оптимизмът е привилегировано личностно присъствие, да го отрежете, когато обмисляте условията на вашата ипотека. Трябва да структурирате ипотеката около сценария "най-лошия случай". Играйте играта "какво ще стане, ако". Какво ще стане, ако загубя работата си? Какво ще стане, ако съм ранен при работа? Ами ако загубя извънреден труд? Какво ще стане, ако моят съюз има продължителна стачка? Какво ще стане, ако съпругът ми загуби работата си? Какво ще стане, ако съм принуден да предприемем понижаване? тревожа сега…не по-късно, Моето мнение е да вземете в по-дългосрочен план, да 30 години, въпреки че настоящите финансови условия могат да позволят по-кратък срок и по-голямо месечно плащане. Ще обясня по-късно как можете да победите разхода за лихви, който е естествената последица от по-дългосрочен план.

Прочетете документите си

Уверете се, че заемът ви е прост лихвен заем; 99% от всички ипотечни кредити са, но бъдете сигурни! Уверете се, че разбирате как се изчислява лихвата ви, какви са таксите за закъснение и кога те се задействат. Има ли други клаузи за наказание и ако да, какви са те? Една важна клауза за наказание, която трябва да се избягва, е клаузата за предварително заплащане. Това позволява на заемодателя в действителност да възстанови лихвата, която не е спечелена. НЕДЕЙ подписване на споразумение за ипотека, което съдържа клауза за предварително заплащане! Установете удобна дата за плащане, но сведете до минимум броя на дните до първото плащане. Това ще намали първоначалния разход за лихви.

Повтаряйки капака на интереси

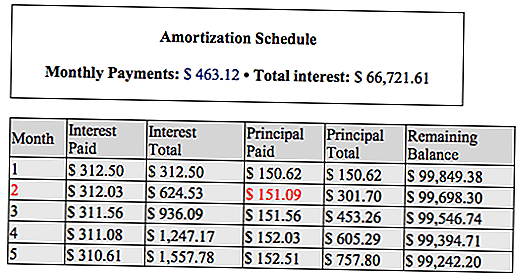

Сега можете да използвате своя амортизационен график, за да намалите лихвения разход и да намалите срока на заема. Ето как! Амортизационният график прекъсва всяка месечна вноска в компонентите, главницата и лихвата.

Ще използваме примерната амортизация по-долу, за да обясним как да намалите разходите си за лихви. Това е заем от 100 000 долара при 3,75%, със срок от 360 месеца.

Когато се дължи първото ви плащане от 463,12 щ.д., можете да платите главницата за плащане № 2 (маркирано в червено) предварително. Платете $ 436.12 + $ 151.09 за общо $ 587.21. Можете да направите това, защото в споразумението за ипотека няма предварително наказание. Допълнителното главно плащане от $ 151,09 ви спестява $ 312,03 в интерес и намалява срока на вашия заем с един месец! Правете това толкова често, колкото сте финансово способни. Ще спестите хиляди разходи за лихви. Също така ще намалите този срок на ипотека за 30 години с няколко години. Дори ако не сте финансово удобни с предплащане на главница за цял месец, плащайте колкото се може повече от редовно насрочените плащания. Все още ще спестите разходи за лихви и да се оттеглите по-рано.

Резултатът от следването на тези прости предложения е, че можете да живеете в вашият дом, не за твоят дом. Вие не сте се заключили в голямо ипотечно плащане. Вие контролирате. Ако можете да плащате повече, направете го. Има смисъл? Нека да знаем вашите мисли!

За автора

Доминик Браун е финансов плановик, собственик на финанси, личен финансов блогър и видео блогър. Той е собственик на YourFinancesSimplified.com, където той говори за всичко, от това да бъде нов баща на най-лошите си финансови грешки. Той е собственик на InsiderRealEstateTips.com, където говори изключително за недвижимите имоти. Можете да го намерите на Twitter, Facebook, YouTube или Instagram.

Популярни Публикации

Ето как да получите безплатни (или евтини) поздравителни картички в CVS. Съвет: Действайте бързо

Тя помогна за администрирането на преброяването в Уисконсин. Ето какво е това

Студентите от колежа: Задаването на този въпрос ми помогна да спестя $ 260 + един месец

Сега Наемане: 5 компании, които търсят работа от дома (Получените ползи са A +)

Ето защо трябва да излизате пред компютъра си този четвъртък

Публикувайте Коментар