Мислили ли сте някога да направите рефинансиране на вашия дом за инвестиции?

Много хора имат.

Получих точно този въпрос от читател.

Здравей Джеф,

Благодарим Ви за вашите видео и образователни уеб сайтове!

Знам, че сте много зает и това може да е просто отговор, така че ви благодаря, ако може да отнеме време да отговори!

Би ли помислил някога да одобрите някой, който да инвестира в собствения капитал в дома си?

Аз бях одобрен за VA 100% LTV cash-out refi на 4% и ще ми даде 100k да играя с.

При средната възвръщаемост на инвестициите от индексите между партньори на равнопоставеност, Betterment, Fundrise и S & P 500, които са 6-8%, изглежда, че този тип ливъридж ще работи. Въпреки това, това е първото ми пребиваване и има очевиден риск. Бих могъл да използвам и 100k, за да си купя друг имот тук в Лас Вегас, като използвам някои от 100 000 за наемане и отдаване под наем на имота.

BTW, щях да бъда без дълг, различен от ипотека, имам 50k на разположение от 401k заем, ако е необходимо за спешни случаи, но без спестявания. Казаха ми, че това е лудост, но някои статии относно ливъридж изглеждат иначе ипотеки с ниски лихвени проценти са добри в борбата с инфлацията, така че предполагам, че не съм сигурен колко наистина е луд.

Бих се радвал много на отговора и може би на една статия или видео на тази тема, тъй като съм сигурен, че има други, които могат да имат едни и същи въпроси.

Това изглежда като умна идея.

Но вместо да отговори на въпроса пряко, Аз ще представя плюсовете и минусите на стратегията.

В крайна сметка ще дам мнението си.

Плюсовете на изплащане на рефинансиране на вашия дом за инвестиционни цели

Читателят съобщава, че му е казано, че идеята е лудост.

Но това не е без няколко определени предимства.

Заключване на много нисък лихвен процент

Лихвеният процент от 4% със сигурност е привлекателен.

За четеца ще бъде много трудно да заема пари с толкова нисък процент от почти всеки друг източник. И с темпото нагоре, той може да се заключва в най-добрите цени за a много дълго време.

Дори по-добре, ипотека за жилища е много стабилен дълг. Той може да заключи както ставката, така и месечното плащане за продължителността на заема - вероятно 30 години. Заем от 100 000 долара с 4% ще доведе до плащане само на 477 долара на месец. Това е малко повече от плащане на автомобил. И ще му даде достъп до инвестиционен капитал от 100 000 долара.Докато има и двете доход и стабилност на работното място необходими за извършване на плащането, самият заем ще бъде с доста нисък риск.

Дотук добре!

Факторът на лоста

За пример тук ще използваме индексния фонд на S & P 500.

Средната годишна норма на възвръщаемост на индекса е била около 10%.

Сега това не е годината на връщане в годината. Но това е средната стойност, основана на близо 100 години.

Ако читателят може да заеме $ 100 000 на 4% и да го инвестира и средна доходност от 10%, той ще има нетна годишна доходност от 6%.

(Всъщност разпространението е по-добро от това, защото тъй като заемът се амортизира, лихвата, която се плаща върху нея, изчезва.)

Ако читателят инвестира 100 000 долара в фонд S & P 500, средно 10% годишно през следващите 30 години, той ще има $1,744,937. Това дава на читателя по-добра от 17 до 1 възвръщаемост на заемната си инвестиция.

Ако всичко върви по план, той ще бъде милионер като използва стратегията за изплащане на капитал.

Това е трудно да се противопоставят.

Повишаване на инвестициите, намаляване на дълга

Това добавя цяла дименсия към стратегията. Не само че читателят може да инвестира в статут на милионер, като направи рефинансиране за инвестиционни цели, но в края на 30-те години неговата ипотека се изплаща изцяло и отново е в бездомни жилища.

Не само, че инвестицията му нараства до над 1 милион долара, но през 30-годишния срок на ипотеката, заемът се амортизира до нула.

Какво може да се обърка?

За това ще говорим за следващия.

Консолидирането на рефинансирането на Вашия дом

Това е мястото, където перспективата за рефинансиране на вашия дом за инвестиционни цели става интересна.

Или повече, където става направо рисковано.

Съществуват няколко рискови фактора, които стратегията създава.

Закриващите разходи и таксата за финансиране на VA

Един от основните недостатъци при вземането на нова първа ипотека са заключителните разходи.

Всеки път, когато извършвате рефинансиране, обикновено ще плащате между 2% и 4% от сумата на кредита в заключителните разходи.

Това ще включва:

- начални такси

- такса за кандидатстване

- адвокатска такса

- оценка

- търсене заглавие

- застраховка заглавие

- ипотечни данъци

и около дузина други разходи.

Ако читателят направи рефинансиране за $ 100,000, той ще получи само между $ 96,000 и $ 98,000 в брой.

След това има такса за финансиране на VA.

Това е ипотечна застрахователна премия, която се начислява върху повечето заеми на ВА по време на затварянето. Това обикновено се добавя към новата сума на кредита.

Таксата за финансиране на VA е между 2,15% и 3,30% от новата сума на ипотеката.

Ако читателят е взел ипотека от 100 000 долара, а таксата за финансиране на VA, определена на 2,5%, той щеше да дължи $ 102,500.

Сега ... нека съчетаем последиците от заключителните разходи във таксата за финансиране на ВА. Да приемем, че заключителните разходи са 3%.

Кредитополучателят ще получи мрежа от 97 000 долара в брой. Но той ще дължи $ 102,500. Тоест, той ще плати $ 102,500 за привилегията да заема 97 000 долара. Това е $ 5,500, което е почти 5,7% от паричните постъпления!Дори ако читателят получи много нисък лихвен процент по новата ипотека, той все още плати стръмна цена за заема.

От гледна точка на инвестициите той започва с почти 6% загуба на парите си!

Не мога да ви препоръчам да получите гарантирана загуба - предварително, за да преследвате несигурни връщания.

Това означава, че от самото начало губите позиция.

Лихвата по ипотеката не може вече да бъде данъчно приспаднато

Законът за намаляване на данъците и трудовите възнаграждения беше приет през декември 2017 г. и се прилага към цялата дейност от 1 януари 2018 г. нататък.

Има някои промени в данъчния закон, които бяха не е благоприятно за кредитиране на недвижими имоти.

Съгласно предишния данъчен закон собствениците на жилища могат да приспаднат платените лихви по ипотека до 1 милион долара, ако тези пари се използват за построяване, придобиване или обновяване на дома. Те могат също така да приспаднат лихвите от до 100 000 долара от приходите от изплащане, използвани за цели, които не са свързани с дома.

Това може да включва изплащане на дългове с кредитна карта с висок лихвен процент, заплащане на образование за деца, инвестиране или дори закупуване на нова кола.

Но изглежда, че това е променено по новия данъчен закон.

Закупуване на $ 100,000 за цели, които не са свързани с вашия дом, а приспадането на интереса изглежда е било конкретно елиминиран от новия закон.

Сега е широко приета, че капиталът за изплащане на нова първа ипотека вече не може да бъде приспаднат.

Сега законът все още е чисто нов и подлежи на тълкуване и дори на преразглеждане. Но това е мястото, където стои точно сега.

Възможно е да има дори още по-голяма пречка, която прави приспадането на лихвения процент без значение.

Според новия данъчен закон стандартното намаление се увеличава до $ 12,000 (от $ 6,350 съгласно предишния закон) за отделни данъкоплатци и до $ 24,000 (над $ 12,700 съгласно предходния закон) за брачни двойки, подадени съвместно. (Не се вълнувайте - личните изключения се елиминират и се комбинират със стандартното приспадане, за да се създаде по-висок лимит.)

Дългият и недостатъчен е при по-високите нива на приспадане, много по-малко вероятно е ипотечното лихва да бъде приспаднато. Особено върху размера на кредита, толкова ниска, колкото $ 100,000, и не повече от $ 4,000 на изплатени лихви.

Използвайки средствата за инвестиране в робо-съветници, S & P 500 или Peer-to-Peer Investments (P2P)

Читателят е вярно, че тези инвестиции осигуряват постоянна възвращаемост, надвишаваща 4%, които ще плати за рефинансиране на изплащане.

Най-малко на теория, ако може да заеме 4%, и да инвестира, да кажем, 10%, това не е мозък. Той ще получи 6% годишна възвращаемост, защото не прави нищо. Звучи абсолютно перфектно.

Но както се казва, ако изглежда твърде добре, за да е истина, вероятно е така.

Често препоръчвам всички тези инвестиции, но не и когато се използва дългът за придобиването им.

Това променя цялата игра.

Винаги, когато мислите за инвестиране, винаги трябва да имате предвид рисковете, свързани с това.

Последните девет години малко изопачиха традиционния възглед за риска.

Например, фондовият пазар се е увеличил девет години подред, без коригиране с повече от 10%. Лесно е да разберете защо хората могат да мислят, че възвръщаемостта е автоматична.

Но те не са.

Да, може би за последните девет години. Но ако погледнете назад, това със сигурност не е така.

Пазарът се е покачил нагоре и надолу, и макар да е вярно, че излизате напред, стига да се държите дългосрочно, ситуацията с дълга променя картината.

Съответствие на определена отговорност с несигурни инвестиционни възвръщания

Тъй като ще инвестира на пазара със 100% привлечени средства, всички загуби ще бъдат увеличени.

Нещо от порядъка на 50% катастрофа на цените на акциите, като това, което се случи по време на бюст Dot.com и финансовата криза, можеше да доведе до загуба на $ 50,000 в подобна катастрофа.

Но все пак ще му дължи 100 000 долара.

Това е мястото, където човешката емоция навлиза в картината. Тъй като той играе с заимствани пари, има шанс той да се паникьосва - да продаде инвестициите си, след като е получил такава загуба.

Ако го направи, загубата му става постоянна - както и дългът му.

Същото ще е вярно, ако инвестира с робо-съветник или в P2P заеми.

Приходите на Робо-съветниците са толкова привързани към фондовия пазар, колкото е индексният фонд на S & P 500. Инвестициите в заеми за P2P не са безрискови.

Всъщност, тъй като повечето инвестиции и кредитиране от страна на P2P се осъществяват едва от момента на финансовата криза, не е сигурно как ще се изпълняват, ако се случи подобна криза.

Нито едно от тези неща не е толкова голям проблем с директното инвестиране въз основа на спасения капитал.

Но ако вашият инвестиционен капитал идва от дълга - особено 100% - не може да бъде игнориран.

Няма смисъл да се съчетава определен отговор с несигурни инвестиционни печалби.

Използване на средствата за закупуване на инвестиционна собственост в Лас Вегас

По много начини това изглежда като най-рискованата инвестиционна игра, която предлага читателят.

На пръв поглед звучи почти логично - читателят ще вземе заеми срещу недвижими имоти, да купи повече недвижими имоти. Че Изглежда да има много смисъл.

Но ако копаем малко по-надълбоко, по-специално пазарът в Лас Вегас беше един от най-силно засегнатите при последната рецесия.

Пиково-до-най-ниските стойности на имотите паднаха от порядъка на 50%, между 2008 г. и 2012 г. Лас Вегас често се нарича "капитал на Америка".

Не предполагам, че пазарът в Лас Вегас е обречен да види отново този резултат.

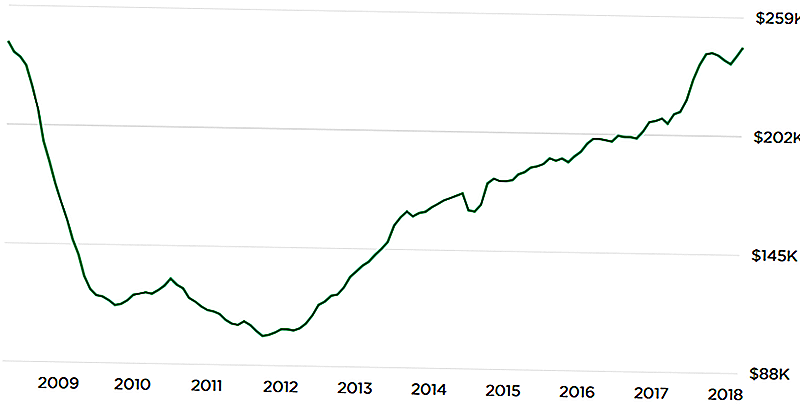

Но графиката по-долу от Zillow.com показва потенциално страшно развитие:

Обратното определяне на U на диаграмата показва, че текущите стойности на имоти отново достигат пикови нива.

Това поставя въпроса - който не можем да отговорим - какво е различно този път? Ако цените се сринаха след последния връх, няма гаранция, че това не може да се случи отново.

Още веднъж не предсказвам този резултат.

Но ако планирате да инвестирате на пазара в Лас Вегас със 100% дълг, не може да бъде игнориран. При последната катастрофа на пазара стойностите на недвижимите имоти не само се понижиха - много имоти станаха съвсем непродаваеми на всяка цена.

Космическият сценарий тук ще бъде повторение на спада в периода 2009-2012 г., като читателят загуби 100% от своята инвестиция. В същото време той все още ще има 100% заем в дома си. Което в този момент може да е повече, отколкото струва къщата, създавайки двоен капан за опасност.За пореден път идеята звучи добре на теория и определено има смисъл срещу неотдавнашното изравняване на цените.

Но трябва да се обмисли "сценарият на скръбта", особено когато инвестирате с толкова много лост.

Поставяне на вашия дом в риск

Докато по принцип препоръчвам да не използвате дълг за инвестиционни цели, имам още по-голям проблем, когато източникът на дълга е семеен дом.

Заемането на средства за инвестиционни цели винаги е рисковано.

Но когато вашият дом е обезпечение за заема, рискът е двоен. Вие не само имате риска, че инвестициите, които правите, може да се сбъднат, но също така, че ще изложите вашия дом на риск в загубено начинание.

Да речем, че инвестира пълните $ 100,000. Но поради лоста, нетната стойност на тази инвестиция е намаляла до $ 25,000 за пет години. Това е достатъчно лошо. Но все пак ще му дължи 100 000 долара.

И тъй като това е 100% заем, неговият дом е 100% изложен на риск. Инвестиционната стратегия не се изкачи, но все още е останала с отговорност.

Това ще бъде двойно whammy, ако парите се използват за закупуване на инвестиционен имот на вашия вътрешен пазар.

Например, ако пазарът в Лас Вегас направи подобно нещо, което направи по време на финансовата криза, той не само ще загуби собствения си капитал в инвестиционните имоти, но и в дома си.

Той може да се окаже в ситуация, в която има отрицателно справедливост както в инвестиционните имоти, така и в дома им. Това не е само лоша инвестиция - това е сертифициран кошмар!Може дори да го доведе до съд за фалит или възбрани на два имота - основното жилище и инвестиционния имот. Кредитът на читателя почти ще бъде препечен за следващите 10 години.

В момента той има нулев риск в дома си.

Но ако направи 100% отстъпка, той ще конвертира този нулев риск на 100% риск. Като се има предвид, че къщата е необходима като място за живеене, това не е риск, който си заслужава да бъде взет.

Окончателна версия

Можете ли да кажете, че нямам топло, размито чувство за стратегията? Мисля, че ще го разбереш от по-голямото ударение върху "Консулти", отколкото върху "Професионалистите", където слизам по този въпрос.

Мисля, че това е отлична идея на теория, но има прекалено много, което може да се обърка с него.

Има три други фактора, които ме карат да вярвам, че това вероятно не е добра идея:

1. Липсата на други спестявания

Читателят съобщава, че има "... 50k от 401 000 кредита, ако е необходимо за спешни случаи, но без спестявания". За мен това е моментно червено знаме. Кудос за него, че няма друг дълг, но липсата на спестявания - различна от това, което той може да заеме срещу плана си от 401 (к) - изстрелва алармени звънчета.Да се възползваш от този вид инвестиционна схема с висок риск без източник на готови пари, преувеличава всички рискове.

Разбира се, той може да е в състояние да вземе заем срещу 401 (к), но това създава още една отговорност.

Това, което ще трябва да бъде изплатено, ще се превърне в залог срещу единствения му оставащ незаконно придобит актив (401 хил.).

Ако той трябва да заеме пари, за да остане течен по време на криза, това е просто въпрос на време преди стратегията да се срине.2. Толерантност към риска на читателя

Нямаме представа какво е толерантността на читателя към риска.

Това е важно, особено когато изграждате комплексна инвестиционна стратегия.

Макар да изглежда, че самият факт, който възнамерява да направи, това е индикация, че има висока толерантност към риска, не можем да сме сигурни. Той базира прогнозите си на оптимистични резултати - че инвестициите, които прави с наетите пари, ще доведат до положителна възвращаемост.

Това, което не знаем, и това, което питам читателя, е как ще се справи с голямото обръщане.

Например, ако той върви напред с кредита, инвестира парите и се установи, че е намалял с 20% или 30% през първите няколко години, ще може ли да спи през нощта? Или вместо това ще обмисли стратегия за ранно напускане, което ще го остави в постоянно отслабено финансово състояние?

Това са реални рискове, които инвеститорите срещат в реалния свят. Понякога ще загубите пари. И как реагирате на този резултат може да определи успеха или неуспеха на стратегията.

Това определено е план с висок риск / висока възнаграждение. Освен ако няма толерантност към риска да се справи с него, най-добре е да не започне дори.

От другата страна, само защото имате толерантност към риска, не гарантира успех.

3. Закупуване на пазарен връх

Не знам кой го каза, но когато ме попита къде ще се развие пазарът, той отговори "Пазарът ще се покачи. И пазарът ще падне ".

Това е факт, който всеки инвеститор трябва да приеме.

Това не е въпрос на стратегии за пазарно ориентиране, а за разпознаване на реалността.

Ето проблема: както финансовите пазари, така и недвижимите имоти се движат стабилно през последните девет години (но може би малко по-малко за недвижимите имоти).

Рано или късно всички пазари се обърнат. Тези пазари също ще бъдат.

Аз се притеснявам, че читателят може да си вземе заеми, за да стимулира инвестирането в това, което може да се окаже най-лошото време.

По ирония на съдбата стратегията за заемане на инвестиции е много по-малко рисковано след срив на пазара.

Но в този момент всички са твърде уплашени и никой не иска да го направи. Това е само на пазарни върхове, когато хората вярвам няма риск на инвестиционните пазари, че те сериозно мислят за неща като 100% жилищни кредити за инвестиции.

В крайна сметка стратегията на читателя може да бъде много добра идея, но с много лошо време.

Най-лошия сценарий: Читателят губи своя дом в затваряне

Това е онова, което затваря сделката срещу мен. Извършването на рефинансиране на вашия дом за инвестиции определено е високорискова стратегия.Вие сте милионер, вие сте бездомни.

Това не е просто риск, това е сериозен риск. Не знаем дали читателят има и семейство.

Не бих могъл да препоръчам на никого, ако има семейство, да се настани на това място, дори ако печалбата е толкова висока.

Въз основа на фактите, предоставени от читателя, разглеждаме ливъридж 100 +% - 100% заем от неговата къща, а след това допълнителен (401 000) дълг, ако той се сблъска с проблеми с паричните потоци. Това е вид дълг, който ще ви направи богати или ще ви отведе в бедната къща.

Като се има предвид, че читателят има дом без дълг, няма дългови жилища и можем да предположим, че има най-малко 100 000 долара в своя 401 (к), той е в доста стабилна ситуация точно сега. Приемането на 100% заем срещу неговата къща и разчитането на заем от 401 (к) за извънредни ситуации може да промени тази ситуация за не повече от година или две.

Бих препоръчал да не се рефинансира.

Какво е вашето мнение?

Популярни Публикации

Питайте читателя: Кое е любимото ви приложение или инструмент за лични финанси?

DriveWealth Ð Ðμвю: Мобилно инвестиране за хилядолетия

Неща, които трябва да направят хилядолетия, преди да купят къща

Какво ползвате, за да купите студентски заеми?

Най-добрите инвестиционни съвети за начинаещи (от 13 експерти)

Публикувайте Коментар