Годината е на добър старт, а пазарите на акции, облигации и стокови стоки отчитат скромни печалби. Общото подобрение в икономическите данни е в центъра на вниманието на инвеститорите, но през следващите няколко седмици вниманието може да се премести в резултатите за четвъртото тримесечие и доколко икономическият растеж се превръща в печалба. Четвъртото тримесечие на 2009 г. най-вероятно е първото тримесечие, че печалбите са нараснали на годишна база от второто тримесечие на 2007 г.

В ранните тримесечия на възстановяването растежът на приходите не е необходим за вдигането на фондовия пазар. Вместо това оценката или съотношението между цена и печалба (P / E) се повишава, тъй като инвеститорите целят възвръщаемостта на печалбата в бъдеще. Независимо от това, сега, когато сме почти една година от пазарния нисък в началото на март 2009 г., ръстът на приходите е от съществено значение за поддържането на фондовия пазар. Това е особено вярно сега, когато S & P 500 P / E се върна към почти нормални приблизително 14,5 пъти печалба за акция от около $ 77.

Какъв е консенсусът?

Приходите от четвърто тримесечие за компаниите от S & P 500 се очаква от консолидацията на Wall Street анализаторите да нараснат с около 200% в годината, макар че това е по-скоро свидетелство за това, колко слаби бяха преди една година, в средата на финансовата криза и рекордните пропуски за финансовите компании, отколкото силата през последното тримесечие. Ако премахнем финансовия сектор от сравнението в сравнение с предходната година, се очаква S & P 500 EPS да се увеличи, но само с 8%. Това 8% число е точният номер, върху който да се съсредоточите. Очакваме броят да се покачи скромно, преди оценката за консенсус от 8% или 16,05 лв. На акция.

Виждаме три основни причини печалбите да са по-добри от консенсусните очаквания през това тримесечие:

- Комбинацията от ръста на приходите и увеличението на оперативните маржове води до ръст на печалбите за четвъртото тримесечие в средните едноцифрени числа. Същевременно консенсусът на анализаторите от Wall Street очаква лек спад в печалбите от третото тримесечие. Положителният ръст на БВП през четвъртото тримесечие (както в САЩ, така и в чужбина) вероятно е довел до приходи от S & P 500 с годишно 5%. Увеличаването на използването на фабриката и ресурсите (което разпределя фиксираните разходи върху по-голямо намаление на разходите на единица продукция), съчетано с ниски разходи за труд, поддържа тенденцията към по-широки оперативни печалби през четвъртото тримесечие от третото тримесечие.

- Въпреки ускоряването на продажбите, анализаторите от Wall Street ревизираха оценките за печалбата през Q4 през последните четири седмици. Смятаме, че резултатите ще бъдат по-добри от очакваното, тъй като те бяха, когато резултатите от третото тримесечие бяха отчетени през четвъртото тримесечие.

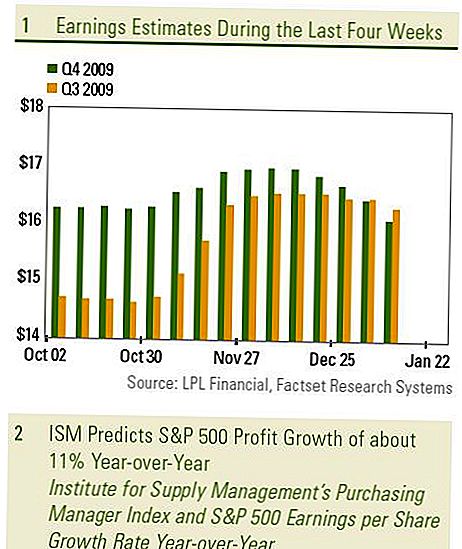

- Нашият предпочитан проит индикатор предполага годишно нарастване на печалбата на S & P 500 с около 11% за четвъртото тримесечие [Графика 1], в сравнение с оценката на консенсуса от 8% за ex-financials. Индексът ISM (Индексът за управление на покупките от Института за управление на доставките) е нашият предпочитан индикатор за печалбите. Въпреки че този индекс измерва перспективите само за производствения сектор, той се оказа много добър показател за цялостния ръст на печалбата на S & P 500.

Вярваме, че ревизиите на доходите в посока надолу през последните четири седмици може да поставят пазара на положителна изненада, тъй като приходите идват по-добре от очакваното в повечето сектори. Очакванията за понижение на очакванията за доходите за финансовия сектор се понижиха спрямо общата сума през последните четири седмици, докато в любимите ни сектори "Информационни технологии и потребителска дискреция" се наблюдава най-голямо увеличение на растежа на доходите през тримесечието - и сега се очаква да осигурят печалба от над 50% в годината. Не всички сектори обаче ще отразят растежа на печалбите от една година. Особено се очаква секторите на енергетиката и промишлеността да се понижат с цените на петрола и растежа на износа от една година по-рано.

Очакванията на анализаторите са широки за тримесечието. Използвайки най-ниската оценка на анализатор за всяка компания в S & P 500, общата сума е около $ 12,09, а най-високата оценка е $ 20,52. Този диапазон от $ 8.50 е подобен на предходните няколко тримесечия и отразява широк спектър от мнения за квартала, оставяйки вратата отворена за по-голяма вероятност от объркване, точно както това беше изненада в печалбите.

ВАЖНИ ОПОВЕСТЯВАНИЯ

- Този доклад е подготвен от LPL Financial. Изразените в този материал мнения са само за обща информация и не са предназначени да предоставят конкретни съвети или препоръки на никое лице. За да определите коя инвестиция (и) може да е подходяща за вас, консултирайте се с вашия финансов съветник преди да инвестирате. Цялата референция за ефективността е историческа и не е гаранция за бъдещи резултати. Всички индекси не се управляват и не могат да бъдат инвестирани директно.

- Инвестирането в международни и нововъзникващи пазари може да доведе до допълнителни рискове, като колебания на валутата и политическа нестабилност. Инвестирането в акции с ограничена капитализация включва специфични рискове, като по-голяма нестабилност и потенциално по-малко ликвидност.

- Инвестициите в акции включват риск, включващ загуба на главница Миналите резултати не са гаранция за бъдещи резултати.

Складовите наличности с малък капитал могат да бъдат обект на по-висока степен на риск, отколкото ценните книжа на повече установени дружества. Най-

неликвидността на пазара с малки капачки може да окаже неблагоприятно въздействие върху стойността на тези инвестиции. - Облигациите са предмет на пазарен и лихвен риск, ако са продадени преди падеж. Стойностите на облигациите ще намалеят като лихви

повишаването на лихвата зависи от наличността и от промяната в цената.

Популярни Публикации

Плащате да намалите енергията си

4 причини да не инвестирате в недвижими имоти точно сега

Как да поставите залог на Оскарите

Как да превърнете вашето хоби в бизнеса

4 причини да инвестирате в недвижими имоти сега

Публикувайте Коментар