Миналата седмица обсъдихме краткия случай за "Хербалайф" от гледната точка на Акман, който удари масата, че компанията е гигантска пирамидална схема. Основната загриженост за неговия аргумент е, че данните от дилъри и купувачи на "Хербалайф" не са там, за да го подкрепят.

Макар случаят да е привлекателен и той да събере други инвеститори, да повдигне опасения от определени организации и дори да доведе някои в правителството, не се появиха никакви окончателни доказателства. Всъщност, акциите на Herbalife (NYSE: HLF) се покачиха, тъй като първоначално беше направен кратък случай и инвеститорите като Carl Icahn постигнаха огромна възвръщаемост от инвестициите си.

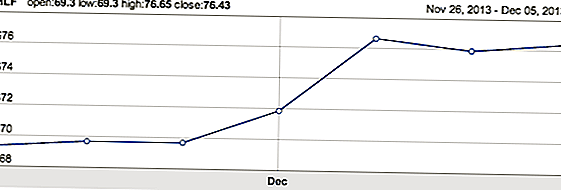

Белгийското решение е положително за компанията

Тази седмица имаше някои положителни новини за "Хербалайф" за разследване на компанията като пирамидална схема. Белгийският апелативен съд отмени предходно решение от по-нисък съд, че моделът на продажба на дружеството е в съответствие с белгийското законодателство. Предишно решение, че дружеството е действало пирамидална схема, е било отменено. Ръководството твърди, че компанията винаги е вярвала, че решението ще бъде отменено и че то се основава на фактически грешки.

В резултат на решението акциите скочиха до нови висоти:

Спекулации, които Icahn ще намали позицията си

Също така тази седмица инвестицията на Icahn е подложена на повишен интерес и спекулации, които той ще продаде, което може да се отрази отрицателно върху акциите. Хербалайф излезе с изявление, че не е запознат с плановете на г-н Икан да намали позицията си в "Хербалайф", която чрез самото му издаване показва поне някои от Wall Street да го очакват.

Icahn притежаваше 17% от оставащите акции към 30 септември 2013 г. и изисква средно претеглена обем от 73 щ.д. / акция за пет последователни дни с цел продажба. Той също имаше възможността да продаде след 28 февруари 2014 г., но първата от тези две разпоредби бе изпълнена по-рано тази седмица. Той има над 200% възвращаемост от инвестицията в "Хербалайф", а много инвеститори ще блокират някои печалби в този момент.

Въпросът е: колко ще заключи? За да отговорим на това, трябва да погледнем перспективите за акциите и компаниите през следващите 12 месеца.

Глобалното разширяване предоставя фундаментален случай за покупка

Глобалното разширяване на клубовете по хранене е изтласкало акциите по-високо през 2013 г. и ще продължи да действа като основен двигател на фундаменталния растеж. В Южна Америка обемите се увеличиха с 32% през третото тримесечие на 2013 г. В Китай и EMEA обемите бяха съответно с 71% и 19%. Възможността на развиващите се пазари е значима според мениджмънта. Повишаването на доходите и начинът на живот, както и липсата на значително присъствие на търговците на дребно за качествени хранителни добавки и витамини, води до недостатъчен пазар, който идеално се вписва в бизнес модела на Herbalife.

В допълнение, пазарът на САЩ продължи да нараства с 10% въпреки някои негативни заглавия на компанията. Положителните резултати в САЩ се дължат на подобрените тенденции в набирането на персонал. Скоростта на растеж на компанията в САЩ може да се ускори още повече, ако разследванията и пирамидалните обвинения бъдат поставени в леглото. Това, заедно с международен растеж, би могло да доведе до ръст на приходите в средата до по-големи тийнейджъри за Herbalife.

Оценяване Показва надвисване от 10 до 15%

Ръководството също така ръководи ръста на продажбите през 2014 г. в диапазона от 9 до 11%, а за EPS от 5.45 до 5.65 долара. Сегашният EPS консенсус за 2014 г. е за EPS от 5.73 долара и EBITDA от 950 млн. Долара за продажби от 5.25 млрд. Долара. Акциите в момента търгуват на концесионни приходи от 13.3x FY14.

Tupperware, която също разпространява своя продукт по подобен начин, търгува на 14,9x FY14 EPS. На базата на EV / EBITDA, Herbalife търгува на 9.3x срещу 11.7x TTM на Tupperware.

Заключения

Има някои ясни брадавици на Herbalife и нейния запас, главно липсата на одитирани финансови средства, обещани в края на септември, и текущото разследване на SEC, започнало в началото на тази година. Съществува потенциал, че и двата от тях са решени и още два надписа са извадени от акциите. Особено одитираните исторически финансови резултати се очакват от PwC през следващия месец. Възможно е обаче тези лица и / или разследването да се противопоставят на дружеството и поне да останат враждебни.

Има скрита отстъпка в цената на акциите на Herbalife зад обвиненията в пирамидалната схема. Ако тези опасения до голяма степен се поставят на почивка, има вероятност акциите на "Хербалайф" да достигнат диапазона от $ 85 до $ 90 въз основа на изваждането на надвисналата част. Освен това би могло да се стигне и до ускоряване на ръста на продажбите в САЩ, тъй като отстраняването на отместващия се вятър води до ускоряване на нарастването на EPS и допълнително увеличаване на продажбите. От друга страна, ако обвиненията са дори частично потвърдени в този момент, има много значителен риск от понижаване. Акциите могат бързо да бъдат съкратени наполовина.

За инвеститорите това е запас, който изисква да се правят възможно най-много домашни продажби. Това може да означава да говорите с някои дилъри и дистрибутори и да се почувствате от тях. Ако чрез този и друг анализ случаят с пирамида не изглежда подкрепен, след това купете акциите.

Какви са вашите мисли за откровенията тази седмица в Европа и потенциалното въздействие върху разследването? Вие сте купувач или продавач?

Популярни Публикации

Double-Tap Savings: Проверете Instagram за купони, Freebies и пари Hacks

Така че мислите, че може да купон? Тествайте вашето задоволство с този тест

Тези 3 жени правят повече от $ 100K на Fiverr - и те ни казаха как

Хората дават Луд неща на Craigslist, и можете да спечелите пари от него

Как да станете родителка в дома си, без да дърпате косата си навън

Публикувайте Коментар