Централните банки поеха обновен акцент върху инвеститорите в корпоративни облигации, като се има предвид неотдавнашните мерки на Китай за затягане на паричната политика. През последните две седмици опасенията за затягането на политиката в Китай доведоха до по-високи резултати на корпоративните облигации от страна на американските държавни облигации. Тази седмица всички очи се насочват към срещата на Федералния комитет за отворени пазари (FOMC) на Федералния резерв. Въпреки че не се очаква изменение на лихвения процент, инвеститорите ще следят внимателно изявлението на FOMC за всяко движение към изходна стратегия и премахване на паричните стимули. Ако Федералният резерв предприеме стъпка към премахване на стимулите, инвеститорите могат да гледат на икономиката като на риск за евентуална рецесия "двойно потапяне" и по този начин да поставят под въпрос бъдещата кредитоспособност на корпоративните облигации.

Обърнете внимание на предишните епизоди на затягане на паричната политика на Фед разкрива, че корпоративните облигации, както инвестиционни, така и високодоходни, продължават да надминат съкровищата след началото на повишаването на лихвените проценти през 1994 и 2004 г. Визуално най-лесният начин да се види отрицателното представяне на корпоративните облигации е да се види промяната на разликите в доходността или спредът към държавните ценни книжа. По-тесният марж на доходността отразява по-силното предпочитание на инвеститорите към корпоративните облигации, докато по-широкото разпространение на доходността отразява по-слабото търсене на корпоративни облигации и по-голямото търсене на държавни ценни книжа.

През 1994 г. облигациите с високодоходни облигации се свиха през първото увеличение на лихвения процент на Фед, преди да се изравнят и след това се покачиха, преди да приключат малко по-тясно през цялата година след първото увеличение на лихвените проценти на Фед. Продължаващото подобрение е още по-изразено при корпоративните облигации с инвестиционна цел, при които процентът на доходност се свива постоянно след първото увеличение на лихвения процент. [Графика 1] По-тесни спредове на доходността, преизчислени в резултат на по-ниски показатели с корпоративни облигации с инвестиционен рейтинг и облигации с висока доходност, които надхвърлят облигациите със съкровищни бонове съответно с 0,4% и 1,2%, измерени чрез данни от Barclays Index, за следващите 12 месеца след първата Фед увеличение на лихвите. Докато реакцията на пазарен кош на пазара на Fed често е отрицателна, тя обикновено отразява убеждението на Фед, че икономиката е достатъчно силна, за да издържи на по-високи лихвени проценти. Силна икономика обаче се отразява и в емитирането на корпоративни облигации, подобрена рентабилност и по-голям паричен поток към плащанията по дълга по обслужването, както положителни за облигационерите. Корпоративните и високодоходните облигации са още по-впечатляващи, като се има предвид агресивната кампания за повишаване на лихвения процент на Фед, която отчете целевия лихвен процент на Fed Funds до пълна 3.0% до 6.0%

от януари 1994 г. до януари 1995 г.

Корпоративни облигации и договори за високодоходен облигации

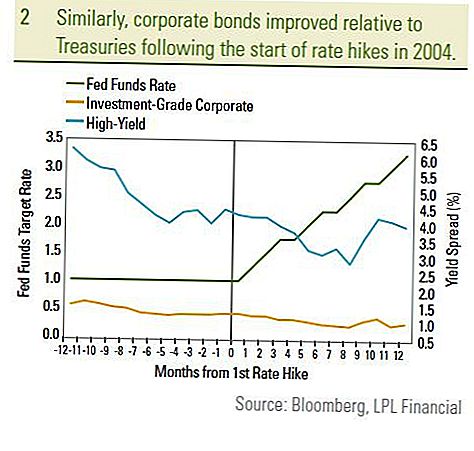

По подобен начин облигациите с корпоративни облигации с висока степен на инвестиции и свръхпроцентовете на облигациите с висока доходност са се свили през 12-те месеца след първото увеличение на Федералния резерв през юни 2004 г. [Графика 2]. Корпоративните облигации с инвестиционен рейтинг и високодоходните облигации надхвърлиха съкровищниците с 0.5% и 4.6%, съответно, за същия период от време. Отново доверието на инвеститорите в икономиката и подобряването на основните принципи за емитентите на корпоративни облигации доведоха до изпреварващо представяне, въпреки стабилният ръст от страна на Фед. През 2004 г. корпоративните облигации бяха подпомогнати от постепенния подход на Фед с постоянни увеличения на лихвения процент от 0,25%, а не от случайно 0,50% увеличение, използвано през 1994 г. Целевият лихвен процент на Федералния фонд нарасна с 2,0% от юни 2004 г. до юни 2005 г. спрямо 3,0% през януари 1994 г. до януари 1995 г. Историята е различна през 1999 г., тъй като доходността се е увеличила, а корпоративните облигации са се понижили след началото на увеличението на лихвения процент. През 1999 г. обаче ние смятаме, че уникален набор от обстоятелства се консерва срещу корпоративни облигации:

- Първо, азиатската криза през есента на 1998 г. поставя инвеститорите в корпоративни облигации на ръба. Страхът от "заразяване" с останалата част от света остави малко място за грешка. Все пак, спредовете на корпоративните облигации се свиха до първото увеличение на лихвите през май 1999 г., когато инвеститорите се фокусираха върху силния вътрешен икономически растеж. Икономиката нараства със 7,1% през четвъртото тримесечие на 1998 г., измерена по БВП.

- Второ, бюджетният излишък доведе до обсъждане на програма за изкупуване на държавни средства през есента на 1999 г. През януари 2000 г. Министерството на финансите обяви своята програма за обратно изкупуване, като помага на държавните облигации да постигнат по-добри резултати в много трудна облигационна среда.

- На последно място, увеличаването на лихвените проценти по Fed през 1999 г. дойде в края на бизнес цикъла след деветгодишно разширяване. Тъй като лихвеният процент на Федералния резерв вече е нараснал на 4,75%

Тъй като икономиката вероятно се очерта от Голямата рецесия през третото тримесечие на 2009 г. и с целевия процент на Федералния фонд на историческо ниско ниво, ние вярваме, че днешната среда е различна от тази на 1999 г. Нова икономическа експанзия е в ход в световен мащаб и очакваме Фед ще изчака до края на 2010 г. да повиши лихвените проценти. Федералният резерв също използва този инструмент по-голям набор от политически инструменти, включително използването на специални механизми за финансиране и програми за покупка на облигации. Вярваме, че Федералният резерв ще продължи по пътя на прекратяване на тези програми, преди да увеличи лихвените проценти. Накратко, Федералният резерв вероятно ще предприеме подход "изчакай и виж", за да подхранва възходящото възстановяване и да не рискува икономиката да се върне в рецесия.

Смятаме, че настоящият период е по-близък до този за 2004 г. Текущите доходи са на сходни нива, а целевият процент на фондовете на Фед не е много по-висок от днешния курс. Ето защо инвеститорите в корпоративни облигации не трябва да се страхуват от увеличението на лихвения процент на ФедПовишаването на лихвите по Fed вероятно ще доведе до по-ниски общи резултати на пазара на облигации, но продължаваме да вярваме, че корпоративните облигации, по-специално с висока доходност, ще помогнат да доведат до резултати в рамките на пазара на облигации. Докато нарастването на лихвения процент на Федералния резерв трябва да бъде взето сериозно, инвеститорите трябва да преценят причините за увеличението на лихвите: най-вече една по-силна икономика, която вероятно се е превърнала в по-добра кредитоспособност на корпоративните кредитополучатели. Във време, когато държавната задлъжнялост на развитите страни достига безпрецедентни равнища, ние продължаваме да подкрепяме корпоративни облигации с висока доходност и инвестиционна оценка, въпреки възможността за евентуално увеличение на лихвения процент на Фед.

ВАЖНИ ОПОВЕСТЯВАНИЯ

- Това беше подготвено LPL Financial. Изразените в този материал мнения са само за обща информация и не са предназначени да предоставят конкретни съвети или препоръки на никое лице. За да определите коя инвестиция (и) може да е подходяща за вас, консултирайте се с вашия финансов съветник преди да инвестирате. Цялата референция за ефективността е историческа и не е гаранция за бъдещи резултати. Всички индекси не се управляват и не могат да бъдат инвестирани директно.

- Държавните облигации и съкровищни бонове са гарантирани от правителството на САЩ във връзка с навременното плащане на главницата и лихвата и, ако са държани до падеж, предлагат фиксирана норма на възвръщаемост и фиксирана главница. Стойността на акциите на фондовете обаче не е гарантирана и ще се колебае.

- Пазарната стойност на корпоративните облигации ще се колебае и ако облигацията бъде продадена преди падеж, доходът на инвеститора може да се различава от рекламирания доход.

- Облигациите са предмет на пазарен и лихвен риск, ако са продадени преди падеж. Стойностите на облигациите ще намалеят с нарастването на лихвените проценти и ще зависи от наличността и промяната в цената.

- Високодоходните облигации не са ценни книжа от инвестиционен клас, но включват значителни рискове и като цяло трябва да бъдат част от разнообразното портфолио на сложни инвеститори.

- Инвестициите на международните и нововъзникващите пазари включват специални рискове като колебания на валута и политическа нестабилност и може да не са подходящи за всички инвеститори.

- Инвестирането в акции включва риск, включително загуба на главница.

- Инвестирането в взаимни фондове включва риск, включително евентуална загуба на главница. Инвестициите в специализирани отрасли имат допълнителни рискове, които са посочени в проспекта.

Популярни Публикации

Кандидатствайте за тази работа на непълен работен ден, която не включва телефон

Пазаруването на органични продукти може да стане скъпо, така че естествено намерихме 11 начина за спасяване

Какво CFPB иска да знаете за кредитните ремонтни услуги

Тези странични концерти могат да ви помогнат да спечелите пари, докато работите като неплатен стаж

Какви от тези 5 ползи могат да ви разкажат за културата на компанията

Публикувайте Коментар