Ако сте скорошен завършил колеж, имате невероятна възможност. Ако сте готови да предприемете няколко лесни стъпки сега, ще имате много по-лесно време да се подготвите за пенсиониране, отколкото хората на възраст над 10 години. Точно сега може да не печелите толкова пари, колкото хората, които са били в нея за десетилетие или повече. Но не е нужно да спасявате почти толкова, колкото и те - ако стигнете до него. Хайде да се потопим.

Вашите нужди за пенсиониране

Когато хората започват да мислят за пенсиониране, първото им настроение е да натрупат богатство. Спестяването и инвестирането е важно - съгласен съм. Но това не е първият ти приятел.

Преди да можете да знаете колко пари трябва да спестите, първо трябва да се справите с колко пари ще похарчите по време на пенсиониране.

Признавам, че е невъзможно да се знае точно колко пари ще похарчите по време на пенсиониране. От една страна, не знаете какво ще струва живота на 20, 30 или 40 години по пътя. И за друг, вие не знаете колко дълго ще живеете. Тези променливи правят невъзможно прогнозирането на разходите Ви за пенсиониране със 100% сигурност. Аз го разбирам. Но това не означава, че сте в задънена улица.

Разберете какво прекарвате средно сега и направете корекции за в бъдеще. Ако например изразходвате средно $ 4,000, например, разходите Ви може да са по-ниски, когато се пенсионирате; може би ще ви бъде изплатена къщата и тогава вероятно ще имате по-малко зависими от вас лица.

Дори ако трябва да познаете, опитайте се да създадете бюджет, за да отразите какво би изглеждал животът ви, след като го наречете ден на работа. След това използвайте онлайн калкулатор, за да надуете цифрите си, за да прецените каква е бъдещата цена.

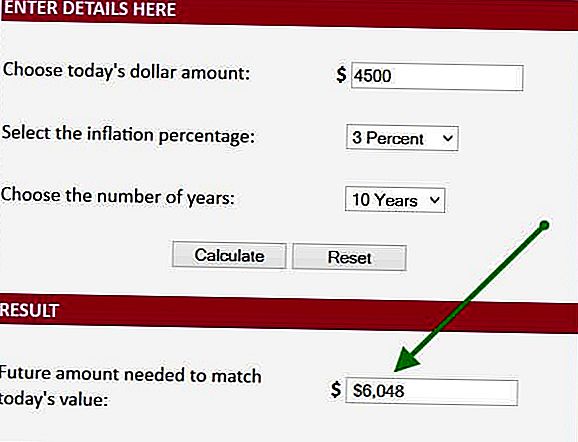

Да разгледаме един пример. Ако прекарам 6 000 долара на месец, средно може да харча само $ 4500 на месец 10 години след това, когато се пенсионирам, защото разходите за жилища и поддръжка ще намалеят. Вземам тази информация и въвеждам данните в онлайн калкулатор. По-конкретно, вземам този номер от 4500 долара, включвам 3% инфлация (това е 20-годишната средна инфлация) и определям, че ще ми трябва $ 6048 на месец, когато се пенсионирам след 10 години. Това е първата стъпка, за да разберете колко ще трябва да спестим, за да се оттеглим.

Колко време ще оттеглите

Следващата ви стъпка е да определите колко време ще ви трябват тези пари. Да приемем, че ще се пенсионирате на 66-годишна възраст. Според администрацията за социално осигуряване 66-годишният мъж ще живее още 17 години (19, ако сте жена). Да приемем, че работите, не пушете и не улеснявайте Twinkies. Така че ще се справяме още 5 години, за да бъдем консервативни. Сега смятаме, че трябва да имаме достатъчно пари, за да продължим около 23 години, след като се пенсионираме. Правим истински напредък.

Определяне на недостига

Знаем, че ще ни трябват $ 6048 на месец за 23 години. Сега, нека да разгледаме източниците на доходи при пенсиониране. Ще имате ли наем или пенсия? Ако е така, добавете го. Най-малкото ще имате социално осигуряване (да ... наистина ще бъде там), затова и ние ще разгледаме това.

За нашия пример, да речем, че ще имате само социално осигуряване и това ще бъде $ 2,000 на месец в деня, в който се пенсионирате. В този случай се нуждаете от още $ 4,000 и променяйте всеки месец, за да преодолеете разликата между доходите и разходите.

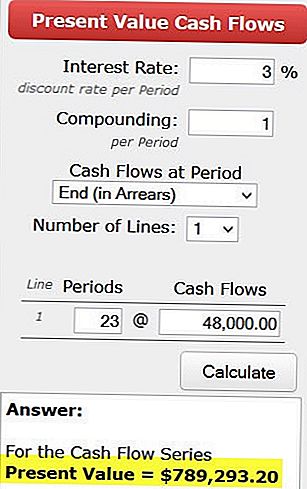

Сега се обръщаме към друг калкулатор, за да определим колко ще ни трябват в деня, в който се пенсионираме, за да генерираме $ 4000 на месец - или $ 48 000 годишно. За целта използваме калкулатор на настоящата стойност. Въвеждаме нашите номера и установяваме, че се нуждаем от 789 000 долара в деня, в който се пенсионираме, за да генерираме $ 48 000 всяка година в продължение на 23 години. Това предполага, че ще спечелим 3% повече от инфлацията. Чрез използването на процент от 3% - можем да увеличаваме годишното ни оттегляне всяка година, което е важно.

Колко трябва да спестим всеки месец?

Последният въпрос е как да натрупаме 789 000 долара? За да отговоря, че ще се обърнем към още един калкулатор.

http://www.bankrate.com/calculators/savings/saving-goals-calculator.aspx?MSA=&MSA=&MSA=

Ако вече сте на 26 години, смятайте, че имате 40 години да инвестирате. И ако можете да спечелите 5%, включете тези числа и виждате, че само трябва да спестите $ 537 на месец, за да постигнете целта си, като приемете, че започнете без спестявания изобщо. Очевидно, ако вече имате нещо, не е нужно да спазвате толкова много всеки месец.

Имайте предвид, че ако изчакате 10 години, за да започнете, трябва да се чувате почти два пъти повече. Ето защо колкото по-рано започвате, толкова по-лесно е да постигнете целите си.

Това е опростен подход за извършване на малко финансово планиране по своему. Има няколко усложнения, които съм пренебрегнал, за да ви покажа по общ начин това, което търсите. Но лесно можете да компенсирате опростяването, като добавите още 30% към месечния си размер на спестяванията. Това може да не е толкова точен, колкото реализирането на истински финансов план, но това е отличен старт.

Да разберете колко пари ще трябва да се пенсионирате не е ракетна наука. Изпълнението на този процес може да е малко извън вашата зона за комфорт, но това е много полезно упражнение. Отделете време. Помолете някой груб приятел да дойде и да ви помогне да стартирате номерата си. И най-важното е да започнете да се подготвяте за вашето бъдеще, като настроите вашия спестовен план ASAP.

Знаеш ли колко трябва да се пенсионираш? Заделяте ли пари всяка година според плана си? Какво е чувството?

Neal Frankle е сертифициран финансов посредник в Лос Анджелис. Той е и главен редактор на WealthPilgrim.com, MCMHA.org и Credit Pilgrim.

Популярни Публикации

Двадесетгодишен предприемач - Джеръми Паркър, главен изпълнителен директор на Tees and Tats

Въведение в разпределението на активите

Защо мразя целевата дата на взаимни фондове и ти също трябва

Преживели пазар на мечки

Най-добрите 37 книги за предприемачи, които ритат сериозно

Публикувайте Коментар