В петък S & P 500 се покачи с 5% от ниското си ниво за годината на 8 февруари. От 19 януари до 8 февруари индексът падна с около 8%. Оттогава тя е възстановила повече от половината от загубите и сега е почти непроменена за годината. Нестабилността и класическият спад от 5-10%, който видяхме тази година, е напълно нормален и е много вероятно да бъде повтарящ се модел през 2010 г.

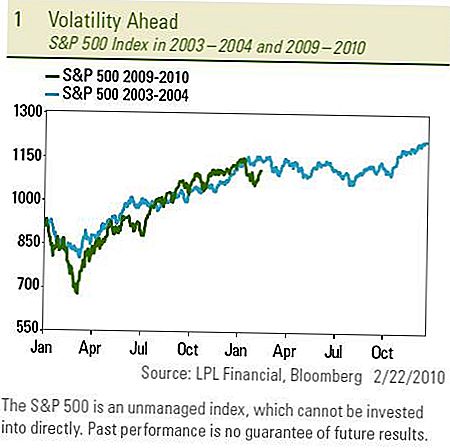

Често сме коментирали, че оттеглянията на фондовия пазар от 5-10% са много чести и са съпровождали всяко възстановяване. Всъщност това е третото 5-10% изтегляне по време на ралито на фондовия пазар, започнало през март 2009 г. През четири и половина години бичи пазар от 11 март 2003 до 9 октомври 2007 г., S & P 500 получи 5- 10% изтегляне осем пъти. Обаче променливостта през 2010 г. вероятно ще бъде придружена от по-ниска възвращаемост от това, което преживяхме през 2009 г. Околната среда може да е по-скоро подобна на тази през 1994 г. и 2004 г., последните две пъти икономиката премина от възстановяване към устойчив растеж.

Други периоди на отдръпване

Както през 1994 г., така и през 2004 г., S & P 500 имаше многократно снижаване с 5-10%, след като зреенето се повиши, стимулите избледняха и Федералният резерв повиши лихвите, като отбеляза връщане към нормалните условия. И двете години предвиждаха само едноцифрени покупки и задържане. Точно както през 2009 г., S & P 500 последва пътя на 2003 г., фондовият пазар през 2010 г. проследява променливия модел на 2004 г.

Основен принос за променливостта, която съпътства прехода към устойчив растеж през 1994 и 2004 г., е нормализирането на паричната политика - или, с други думи, увеличение на Федералния фонд от Фед. Нестабилността започна в началото на годините, когато Федералният резерв даде сигнал за поскъпването на лихвите, което се случи по-късно през годината. В изненадващ ход миналата седмица Федералният резерв повиши дисконтовия процент (коефициентът, по който Федералният резерв прави преки заеми на банките) с 0,25% до 0,75%. Фед заяви, че увеличението на дисконтовия процент би насърчило банките да заемат на частни пазари, а не на Фед. Освен това централните банкери от САЩ затвориха този месец четири спешни кредитни съоръжения и се готвят да обърнат повече от 1 трилион долара от излишъка от банкови резерви, които са вкарали в банковата система. Фед отбеляза, че тези действия представляват "нормализиране" на отпускането на заеми след предоставяне на спешна ликвидност от края на 2008 г., а не промяна в паричната политика, сигнализирана от увеличението на ставката на Федералните фондове.

Съобщение от Фед

Посланието на Фед повтори, че икономическите условия оправдават ниските нива на ставката на федералните фондове "за продължителен период от време". Независимо от описанието на Фед, тези стъпки към връщане към по-нормална кредитна среда вероятно ще доведат до по-високи лихвени проценти и по-строг кредит за банките, дори и без по-високи от тези на федералните фондове, които не очакваме до втората половина на годината. За повече информация относно действията на Федералния резерв вижте Седмичния икономически коментар на седмицата, озаглавен "Гледай своята стъпка".

Пазарът вероятно ще продължи да се съсредоточава върху Фед тази седмица, тъй като председателят на Федералния резерв Бен Бернанке ще представи своя полугодишен доклад за икономиката и лихвените проценти на домашните и сенатските панели на 24-25 февруари. Вероятно ще увери Конгреса, че централната банка е наясно с липсата на растеж на работните места в САЩ и че увеличаването на процента на Федералните фондове вероятно няма да дойде скоро. Всъщност миналата седмица президентът на Ню Йорк Фед Уилям Дъдли посочи, че политиците трябва да се съсредоточат сега върху запазването на растежа, вместо върху борбата с инфлацията, като се позовават на по-малко от прогнозата увеличение на индекса на потребителските цени за януари и месечната промяна в основният CPI, който изключва летливите енергийни и хранителни компоненти, се превърна в отрицателен за пръв път от 1982 г. насам.

Сравнително лесно е да разберете как да инвестирате, когато смятате, че пазарът е вероятно да се покачи или да слезе, но как инвестирате, когато е вероятно да отидете и нагоре И надолу?

Има няколко начина да се възползвате от нестабилността

- По-чести ребалансиране и тактически корекции на портфейлите се препоръчват, за да се възползват от възможностите, създадени от издънките и митингите. Търсенето на недооценени възможности и печалбите са ключови елементи на успешната стратегия за променливост.

- Фокусирането върху доходността на инвестицията, а не само върху ценовата оценка, може да повиши общата възвращаемост. Високодоходните облигации и дори акции, като фондовете за инвестиции в недвижими имоти (REIT), предлагат предимство на доходността пред инвестициите, които се управляват единствено по време на периоди на висока волатилност.

- Използване на стратегии за активно управление, а не за пасивно индексиране, за подобряване на възвръщаемостта. Инвестициите в опортюнистичен стил осигуряват широк спектър от възможности за мениджърите да експлоатират по време на нестабилни пазари.

- Да се увеличи диверсификацията чрез добавяне на инвестиции с ниска корелация и включване на нетрадиционни стратегии, които осигуряват известна защита, управление на риска и помощ в условията на повишена променливост. Те ще включват инвестиционни превозни средства, изложени на покрити плащания, управлявани фючърси, глобални макроси, дългосрочни / кратки, пазарни неутрални и стратегии за абсолютна възвращаемост.

В седмичния коментар на пазарите от миналата седмица ние посочихме опашните вятърни и вятърни врати за пазарите, които допринесоха за по-голяма нестабилност. Някои инвеститори са предпазливи от тази променливост и я възприемат като знак за крехък пазар. Виждаме променливостта като нормална част от лечебния процес на възстановяване и прехода към устойчив растеж.

ВАЖНИ ОПОВЕСТЯВАНИЯ

- Този доклад е подготвен от LPL Financial.Изразените в този материал мнения са само за обща информация и не са предназначени да предоставят конкретни съвети или препоръки на никое лице. За да определите коя инвестиция (и) може да е подходяща за вас,

- консултирайте се с вашия финансов съветник преди да инвестирате. Цялата референция за ефективността е историческа и не е гаранция за бъдещи резултати. Всички индекси не се управляват и не могат да бъдат инвестирани директно.

- Инвестирането в международни и нововъзникващи пазари може да доведе до допълнителни рискове, като колебания на валутата и политическа нестабилност.

- Инвестирането в акции включва риск, включително загуба на главница.

- Миналите резултати не са гаранция за бъдещи резултати.

- Складовите наличности с малък капитал могат да бъдат обект на по-висока степен на риск, отколкото ценните книжа на повече установени дружества. Неликвидността на пазара с малки капачки може да окаже неблагоприятно въздействие върху стойността на тези инвестиции.

- Облигациите са предмет на пазарен и лихвен риск, ако са продадени преди падеж. Стойностите на облигациите ще намалеят с нарастването на лихвения процент, зависи от наличността и от промяна в цената.

- Високодоходните облигации не са ценни книжа от инвестиционен клас, но включват значителни рискове и като цяло трябва да бъдат част от разнообразното портфолио на сложни инвеститори.

- Инвестирането в недвижими имоти / REITS включва специални рискове като потенциална неликвидност и може да не е подходящо за всички инвеститори. Няма гаранция, че инвестиционните цели на тази програма ще бъдат постигнати.

- Индексът Standard & Poor's 500 е капиталово-претеглен индекс от 500 акции, предназначен да измерва ефективността на широката национална икономика чрез промени в общата пазарна стойност на 500 акции, представляващи всички големи индустрии.

- Съответствието е статистическа мярка за това как двете ценни книжа се движат една спрямо друга.

- Алтернативните инвестиции може да не са подходящи за всички инвеститори и трябва да се разглеждат като инвестиция за частта от рисковия капитал на портфейла на инвеститора. Стратегиите, използвани при управлението на алтернатива

- инвестициите могат да ускорят скоростта на потенциалните загуби.

- Дългосрочните позиции могат да намалеят с нарастването на късите позиции, като по този начин ускоряват потенциалните загуби за инвеститора.

- Няма гаранция, че диверсифицираният портфейл ще подобри общата възвращаемост или ще надмине недиверсифицираното портфолио. Диверсификацията не гарантира срещу пазарния риск.

- Опциите не са подходящи за всички инвеститори, а някои стратегии за опции могат да излагат инвеститорите на значителни потенциални загуби, като например загубата на цялата платена сума за опциите.

Популярни Публикации

Последни минути за онлайн подаване на данъчни кодове

Инвестиране Съвет # 335: Как да инвестираме за доходи

Инвестиране Съвет # 336: Инвестирайте в компании с постоянни годишни доходи над 12%

Ще бъде ли издаден закон за правата на студентите, който да ни донесе необходимата промяна?

Инвестиционен съвет 338: Големите компании са редовни платци на дивиденти

Публикувайте Коментар