Чувствате ли, че сте направили всичко правилно, но вашето портфолио просто не изглежда да изпълнява?

Колко трудно може да бъде това? С ниско продават високо ... нали?

Ако управлявате собственото си портфолио, не сте сами. Wealthfront установи, че 25% от американските граждани управляват портфолиото си.

Управлението на портфейла Ви не е знак, че ще имате по-слабо представящо се портфолио.

Може да има само фактори, които играят в недостатъчна производителност или много.

Но какво води до по-слабо представяне на портфейла, когато пазарът непрекъснато се покачва? В тази статия ще разгледаме няколко причини, поради които портфейлът може да е по-слаб.

Недостатъчно относително към?

Когато портфейлът е по-слаб, той прави това в сравнение с някои бенчмаркове. Често това е индексът S & P 500.

За последните три години годишното представяне на индекса S & P 500 е:

- check 2015: 1.38%

- check 2016: 11.96%

- check 2017: 20.49%

Приближих се под тези номера за всяка от горепосочените години, но портфолиото ви е по-слабо в сравнение със S & P 500. В сравнение с облигационните фондове, през 2016 и 2017 г. надминахте.

Ще разгледаме конкретно причините, по които портфолиото може да е по-слабо от S & P 500.

Underinvested

За инвеститорите, които са преминали финансовата криза през 2007/2008 г., не можете да ги обвинявате, че сте предпазливи. От кризата S & P 500 се е върнала с 7,8%, според FactSet.

Заставайки в кулоарите, ще имате отрицателно въздействие върху ефективността на портфейла си в периоди на цялостна положителна възвръщаемост на пазара. Да приемем, че сте били 90% във фонд за паричен пазар и 10% в облигационен фонд през 2016 г. и 2017 г.

Ти беше основно 90% в брой, което нямаше да победи пазара с положителна възвращаемост. Облигациите върнаха по-малко от 4% от 2015 г. до 2017 г.

Недостатъчното инвестиране може да означава и инвестиции с ниска възвращаемост. Обикновено това е друг начин да се каже, че портфолиото е консервативно.

Например, ако сте инвестирали 100% в облигации, ще използваме индексите на Vanguard Total Bond Market Index (VBMFX), вашата възвръщаемост ще изглежда така:

- проверка 2015: 0.30

- check 2016: 2.50

- check 2017: 3.46

Според Morningstar. В този случай бихте имали по-слаби резултати спрямо индекса S & P 500.

Портфейлни мениджъри, управлявани фондове и високи такси

Дори ако някой друг управлява портфейла ви или сте бране на управлявани средства, няма гаранция, че тези мениджъри ще победят пазара.

Докато фонд S & P 500 Index ще проследи индекса S & P, управляваният фонд прави сделките му да се равняват най-малко на S & P 500. Понякога това не се случва и фондът връща по-малко от неговия бенчмарк.

Същото важи и за мениджъра на портфейла. Значи, някой, който управлява вашето портфолио и търгува от ваше име. Често това е финансов съветник. Те могат и правят да изпълняват и референтна стойност.

Високите такси са друга причина, поради която портфейлът няма да има добри резултати. Дори ако вашето портфолио успее да върне същата сума като бенчмарка (т.е. S & P 500), високите такси ще попречат на възвръщаемостта, което ще доведе до цялостно представяне под референтната стойност.

Пазар на времето

След като седите в кулоарите за известно време и гледате непрекъснато нарастващия пазар, решавате най-накрая да се захващате, само за да видите на пазара незабавно гмуркане на носа.

След известно време на последователни дни, вие решавате да продавате, само за да гледате на пазара да възобнови изкачването си. Разбира се, това е нещастен момент.

Докато през 2016 г. и 2017 г. най-вече бяха изтеглени през годината само с малки отпадания, като скочиха в края на 2015 г., когато S & P 500 беше през 2016 г., щяхте да го гледате да пада няколко месеца до 1852 г. би имало определено въздействие върху възвръщаемостта ви за 2016 година.

Опитвайки се да преследвате прекалено много ефекти може също да бъде проблематично. Кен Хейз, финансов съветник в Heise Advisory Group в Сейнт Луис, казва: "Трябва да имате някаква цел, когато инвестирате. Няма причина да поемате риск, който е по-висок, отколкото ви е удобно, ако нямате нужда от толкова висока възвръщаемост. "

По-високата възвращаемост често означава по-висок риск. Ако свършите с прекалено голяма част от рисковата страна на тези връщания, можете да осъзнаете не само слабото представяне, но и отрицателните резултати (т.е. под 0% връщане).

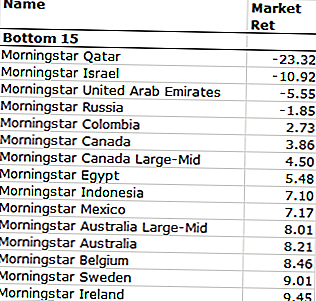

Сравнително слаби сектори и държави

Прекаленото инвестиране в сектор или страна с лошо представяне ще се отрази в слабото представяне на вашето портфолио.

През 2017 г. двете най-лоши сектори според Fidelity са:

- чек Телекомуникационна услуга: -5.75%

- проверете Енергия: -2.09%

За 2017 г. Morningstar установи, че следните държави са били слаби изпълнители:

Има ли решение?

Не се бийте, ако връщането не беше това, което очаквахте. Средният инвеститор направи малко над 5% през 2016 г., според Openfolio.

Разнообразяването на портфолиото Ви в различни сектори, а не пренатоварването в никого, може да помогне за намаляване на риска. Защото сте в различни сектори, това също ще ви помогне да се върнете.

Портфейлът Ви е ли е по-слабо представян? Разбра ли защо?

Популярни Публикации

Рефинансиране на ипотека със студентски дълг

Когато комисиите имат значение и кога не

Знаете ли защо Вашият Портфейл не работи добре?

Инвестиране в ценни книжа за хилядолетия: Преодоляване на отрицанието на риска

Финансов каубоутизъм: Оправданията струват на инвеститорите много пари

Публикувайте Коментар