Вие сте инвеститор, който търси алтернатива на компактдисковете (сертификати за депозит). Харесва ли ви идеята да отпуснете пари и бихте искали солидна възвращаемост от тази инвестиция, но искате нещо повече от това, което получавате в банка?

LendingClub предлага точно това - можете да инвестирате само $ 25 в заем и потенциално да реализирате солидна възвращаемост. Можете да получите навсякъде от 3% до 8%, или понякога повече - много по-добре от всеки лихвен процент, който получавате на компактдиск.

Въпреки че има негативни страни и рискове, мисля, че LendingClub е солидна инвестиция и начин да разнообразят портфолиото ви. Особено за тези хора, които търсят нещо като CD алтернатива.

Нека да поговорим за LendingClub, всъщност и навлизането на връстниците за връщане на връстници като цяло и ще споделя историята си, че започвам с LendingClub. Забележете, LendingClub ми предостави сметка, за да инвестира, както искам. Използвам тази инвестиция, за да споделя с вас точно стъпка по стъпка какво да правя и как тя се представя. Останете настроени в дългосрочен план, за да видите какво се случва.

Бързо резюме

- Peer to Peer кредитиране, което може да бъде чудесна CD алтернатива

- $ 25 минимална инвестиция за една банкнота (минимум за откриване на сметка от $ 1000)

- Най-подходящ за инвеститори с по-високи доходи, търсещи силни последователни възвръщаемост

Какво е LendingClub?

LendingClub е онлайн платформа за връчване на връстници. Това означава, че можете да отпускате заеми директно на "непознат", а LendingClub се занимава с всички подробности, каквито обикновено би направила банката.

Това позволява на инвеститорите да станат банкери и да реализират по-висока възвращаемост от инвестицията си, отколкото обикновено получават в банка. Той също така позволява на кредитополучателите потенциално да заемат по-добри цени, отколкото биха получили в традиционна банка. Най-хубавото от всичко е, че всичко става онлайн - правенето на целия процес бързо и лесно.

Важно е да се отбележи, че LendingClub не е достъпна за инвеститори във всяка държава. Всяка държава има различни правила за взаимно заемане, а някои държави просто не я разрешават. Проверете тази публикация в блога, за да видите къде е достъпна LendingClub.

Как ли LendingClub работи за инвеститорите?

Ако сте готови да инвестирате в LendingClub, може би се чудите колко точно работи и какво трябва да знаете. Може да бъдете привлечени, като виждате връщания, които надвишават най-добрите налични днес CD тарифи. От април 2018 г. LendingClub показва историческа 10 годишна възвращаемост от 4-6% годишно. Много по-добре от всичко, което можете да получите в банка.

Но помнете, рискът и връщането винаги са корелирани. Колкото по-голяма е възвращаемостта, толкова повече рискувате. И това се отнася още повече до кредитирането.

Също така има основни правила, които да следвате, преди да можете да инвестирате. Повечето инвеститори трябва да имат годишен доход от най-малко 70 000 долара годишно или нетна стойност от най-малко 250 000 долара. Също така не можете да инвестирате повече от 10% от нетната си стойност.

Минималният размер за откриване на сметка в LendingClub е 1,000 долара, а минимумът, който можете да инвестирате в бележка, е 25 щ.д.

LendingClub предлага както традиционна облагаема сметка, така и IRA (индивидуална сметка за пенсиониране). Няма такса за поддържане на ИРА в LendingClub, ако поддържате поне $ 5,000 баланс за минимум за първата година и след това минимум от $ 10,000 за следващите години.

Ако инвестирате в ИРА в LendingClub, не забравяйте, че трябва да следвате указанията за приноса на ИРА във всичките си ИРА - затова не можете да инвестирате повече от максимално допустимата сума, дори ако имате други ИРА.

Избор на Вашите инвестиции

След като сте настроили профила си, можете да изберете инвестициите си. LendingClub има два начина да инвестира. Можете ръчно да инвестирате в заеми или да настроите автоматизирано инвестиране.

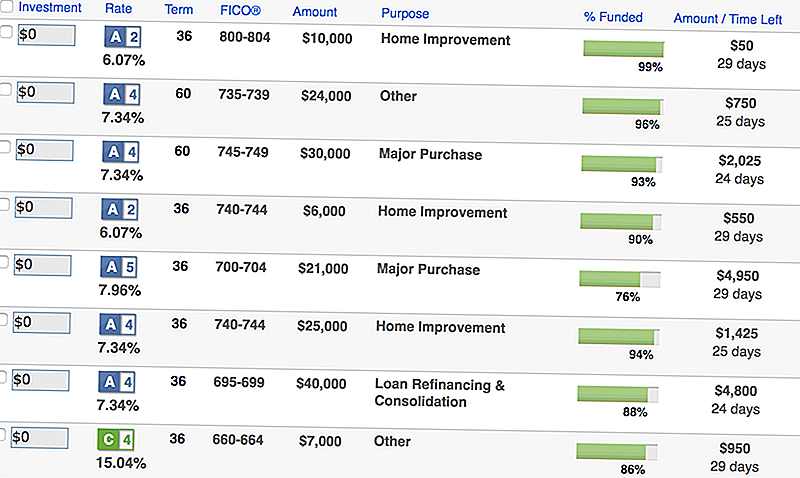

Ръчно инвестиране: Тук можете да разглеждате отделни заеми, да търсите по конкретни критерии и да правите инвестиции по ваш избор.

Ако решите да инвестирате ръчно, ще видите екран като този с кредити, които отговарят на вашите критерии:

Както можете да видите, той съдържа резюме на информацията за заема, включително сумата, резултата от FICO на кредитополучателя, причината за заема и колко остава да се финансира.

Ако искате повече информация, можете да изведете подробен екран с още по-конкретна информация:

Ако не искате да отделяте толкова време, за да проверите инвестициите и заемите си, можете да отидете с автоматизирано инвестиране (това е, което правя).

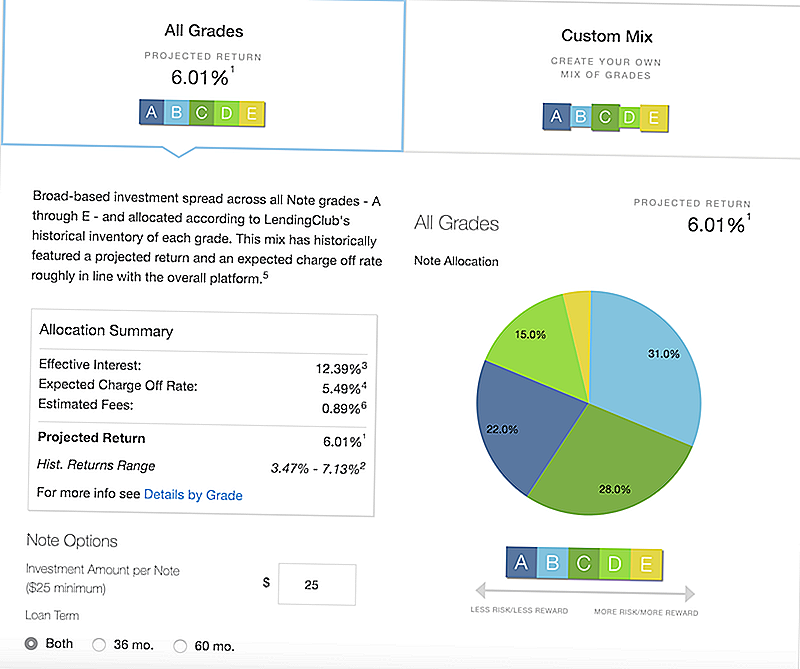

Автоматизирано инвестиране: Това е мястото, където настройвате идеалното портфолио от заеми, а LendingClub прави останалата част от работата, за да финансира заеми, които отговарят на вашите критерии. Това е моят предпочитан подход, защото щом го настроите, LendingClub прави останалото.

Имате две основни настройки, които можете да изберете, когато настройвате автоматизирано инвестиране. Можете да настроите портфолио, препоръчано от LendingClub, или да създадете персонализирано портфолио.

Ето препоръчителната комбинация от LendingClub:

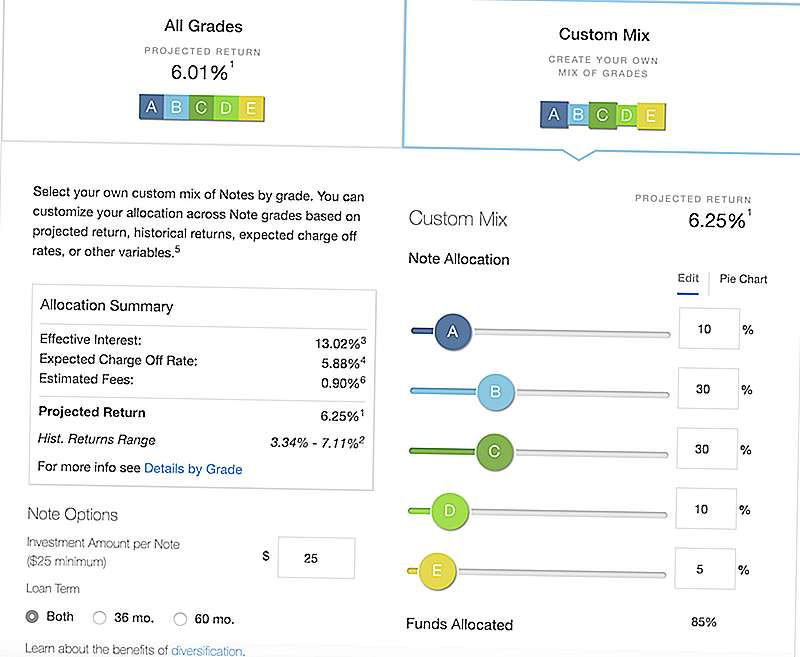

Също така можете да създадете персонализирана комбинация въз основа на вашите собствени критерии. Забележете как, ако промените настройките, ще коригира възвращаемостта и потенциалните заряди.

Как се плащате?

След като инвестирате, как се плащате от LendingClub? Е, не забравяйте, че всяка банкнота, в която инвестирате, представлява заем, който някой плаща. Всеки месец този човек ще направи плащане по заема си, а LendingClub ще раздели плащането и ще заплати на всеки инвеститор съответно.

Да кажем, че 200 души са инвестирали 25 долара за заем от 5 000 долара. Да приемем (за простота), че месечното плащане е било 100 долара. Заемополучателят би платил $ 100, а вие ще получите $ 0.50 - Вашата 1/200 от кредита.

Сега, това не звучи като много, но когато имате куп кредити, може да се добави. Особено, когато си спомняте, че всяко месечно плащане включва както главница, така и лихва.

Тъй като получавате главницата всеки месец, можете да се обърнете и да го инвестирате по-бързо - много по-добре, отколкото да задържите своя директор, вързан в сертификат за депозит.

Най-големите рискове и как да ги сведе до минимум

За пореден път рискът и възнаграждението са най-голямото внимание, когато става дума за LendingClub. Някои от потенциалните връщания може да ви възбудят, но осъзнайте, че те са по-рискови.

Когато става дума за кредитиране като инвеститор, рисковете са доста прости: кредитополучателят закъснява с плащанията или просто се просрочва.

LendingClub предоставя оценки, които се основават на различни фактори:

- Кредитен рейтинг

- Кредитна история

- Съотношение дълг / доход

- Последна кредитна дейност

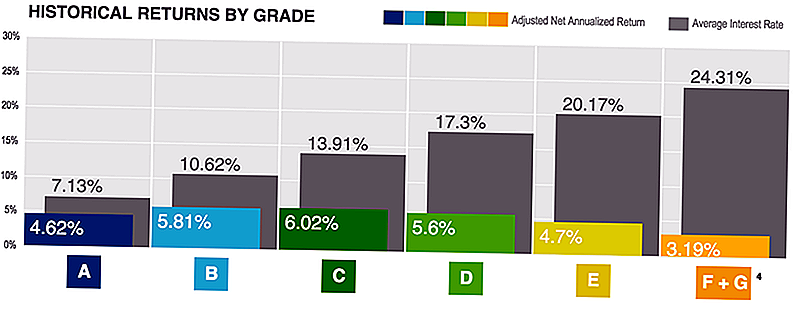

Всеки заем получава степен: А-Е, като по-високите оценки са най-безопасните (и имат най-ниска възвращаемост). Те са имали класове F и G, но са прекратили тези през 2017 г.

Хубавото за LendingClub е, че те винаги осигуряват тон от статистически данни, които са полезни за разбирането на рисковете и потенциала за връщане.

Можете да видите печалбите по степен тук:

Не забравяйте, че колкото по-висока степен има най-нисък риск от неизпълнение. Така че, докато доходите са по-ниски, те са "по-безопасни".

Сега, когато разбирате рисковете и как кредитният рейтинг и потенциалът за по подразбиране играят роля, как можете да смекчите това? Разнообразяване.

Диверсификацията е от ключово значение за смекчаване на риска при взаимно кредитиране. Да приемем, че имате $ 5,000, които да инвестирате. Можете да вкарате 25 долара в 200 кредита, или бихте могли да вкарате 2500 долара в 2 кредита.

При първия сценарий, ако всеки един заем отива по подразбиране, излизате само на 25 лв. (Или 0.50%). Ако инвестирате голяма сума и този заем изпада в неизпълнение, вие сте изплатени $ 2,500 (или 50%). Ето защо смятам, че най-добрият подход е да инвестирате 25 долара в много заеми и да разрешите на LendingClub да се справи с останалите.

Такси за кредитиране

Важно е да се отбележи, че LendingClub плаща такси. Говорим много за таксите и как те могат да окажат негативно влияние върху възвръщаемостта на инвестициите. Това е вярно. Така че винаги трябва да знаете какво плащате.

Няма такси, които да се инвестират в LendingClub. LendingClub прави парите, обслужващи заемите. Той събира такса за обслужване от 1% за всяко събиране на кредит.

Също така, ако не отговаряте на минимумите на IRA, както споменахме по-рано ($ 5,000 през година 1, $ 10,000 след това), има годишна такса от $ 100.

И накрая, ако има заем в колекциите, ще платите такса за събиране от 18% от събраната сума. Ако LendingClub получи адвокат, ще платите 30% от таксите на адвоката.

Опитът ми в LendingClub

Използвах LendingClub за известно време, но в момента провеждам експеримент в партньорство с LendingClub, където ще документирам представянето си и как използвам платформата.

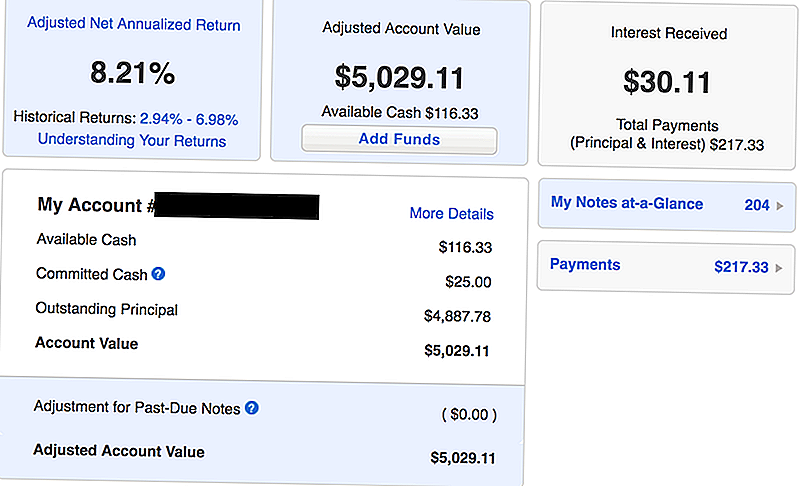

Ето една снимка на моя профил от април 2018 г. - един месец от инвестицията си в LendingClub:

Както можете да видите, започнах с първоначална инвестиция от $ 5000. Вече получих плащания в размер на 217.33 лв., Които включват главница и лихва. Спечелих $ 30,11 лихва за един месец - равностойна на 8,21% коригирана нетна годишна възвращаемост.

Сравнете това с най-високите ставки на компактдисковете, които получавате днес, и печеля около 4 пъти повече от инвестицията си в LendingClub.

Обичам LendingClub, защото те държат нещата прости. Настроих автоматизирано портфолио, депозирах парите си и LendingClub се погрижи за останалото.

Когато става въпрос за инвестиране в LendingClub, виждам LendingClub като хибрид на краткосрочни облигации и / или спестявания с висока доходност или компактдискове. LendingClub е по-рисковано от спестяванията и компактдисковете, имащи еквивалентен риск за краткосрочните облигации. Ако това е инвестиционен тип, който искате да имате в портфолиото си (особено, тъй като лихвените проценти ще се покачват), LendingClub има много смисъл.

Разгледайте нашите други краткосрочни инвестиционни идеи тук.

Използване на LendingClub като CD алтернатива

Сертификатите за депозит (или CD) могат да бъдат стабилна част от инвестиционното портфолио. CD-тата обикновено се считат за консервативна краткосрочна инвестиция, но аз лично обичам и емоционалната стабилност, която те могат да осигурят и на портфолиото.

Проблемът с компактдисковете е, че през последните няколко години дори най-високодохождащите компактдискове едва достигат 2.5% интерес.

Ако търсите по-висока възвращаемост по подходящ за риска начин, мисля, че LendingClub е солидна CD алтернатива.

Второ, най-високодохождащите компактдискове имат дълго задържане на периоди и значителни санкции. Най-добрите тарифи за компактдискове обикновено са за 5-годишни или 10-годишни компактдискове. Тези компакт дискове също обикновено имат 1-3 годишно лихвено наказание, ако извадите главницата рано.

С LendingClub можете да инвестирате в 36-месечни заеми (и 60, но можете да избирате), и получавате възстановени главници и лихви достигат месец, че можете да ги разгърнете по желание.

Мисля, че шансовете са силни, че можете да надминавате 2,5% с LendingClub за по-кратък период от време.

Проверете текущите тарифи на компактдисковете по-долу и вижте как те сравняват възвръщаемостта на LendingClub:

Алтернативи на LendingClub

Съществуват и други алтернативи на LendingClub, както в партньорската, така и в алтернативната CD. Въпреки това, LendingClub е нашият любим партньор, за да може да се справя с кредиторите, заради тяхната последователност във времето, както и голямата платформа, която са развили.

Най-големият конкурент на LendingClub е Prosper. Prosper е друг партньор, който предлага подобни услуги на LendingClub. Можете да проверите нашия проспер преглед тук.

Можете също така да инвестирате в традиционните компактдискове. CIT Bank няма наказание CD е един от любимите ни. Предлага се само с 11-месечен срок. Можете да изтеглите парите си по всяко време след 7 дни от безвъзмездното финансиране. Понастоящем получавате добър APY, който е по-висок от повечето спестовни сметки, но не се конкурира с LendingClub.

И накрая, винаги можете да инвестирате в краткосрочен облигационен фонд във вашето собствено портфолио на посредник с ниска цена. Не забравяйте да проверите нашите любими онлайн брокери и как можете да инвестирате безплатно.

Последни мисли

LendingClub може да бъде чудесен начин за инвеститорите, които гледат на краткосрочни облигации или алтернативи на компактдисковете, за да получат по-висока доходност, отколкото в противен случай. Въпреки че съществува риск, има стъпки, които можете да предприемете, за да смекчите някои от тях.

Ако сте любопитни за LendingClub, винаги можете да прочетете нашия пълен преглед на LendingClub тук.

Дайте на LendingClub опитайте да видите дали това е точно за вас!

Опитайте LendingClub

Популярни Публикации

Какво, ако не можете да намерите работа след колеж?

Инвестиране в недвижими имоти, когато сте млади

6 алтернативни инвестиционни опции

Как да се предотврати и премахне студентския дълг

Идеи за спестяване на пари за студенти на пълен работен ден

Публикувайте Коментар