Добре дошли в друг читателски въпрос! Този въпрос идва от Джон, който се опитва да получи ипотека, докато е на план за изплащане на доходи (IBR) за дълга си за студентски заем. Ето историята на Джон и въпросът:

Имам около 80 000 щатски долара за студентски заем и понастоящем работя по плана за възстановяването на базата на доходи (план IBR).

Трудността е, че планът разрешава плащането ви само за една година - трябва непрекъснато да подавате данъчни декларации и сумата на плащанията Ви се увеличава пропорционално на доходите Ви. Е, наскоро, когато кандидатствах за кредитна карта с местния кредитен съюз, в който съм член, имах затруднения да получа един достоен кредитен лимит, защото те продължиха да гледат сумата, която бих дължала всеки месец по стандартния план за погасяване. Документите, които моят кредитополучател предоставя, описвайки условията ми по IBR, показват моя лихвен процент за следващите 12 месеца, след което показва курс след това АКО Не подновявам проверката на дохода и по този начин се връщам обратно в стандартния план (който ще бъде около 940 лв. / Месечно плащане).

Този същият кредитен съюз (който също осигурява най-добрите лихвени проценти за жилищно кредитиране и бих искал да ги използвам след 2 години, за да си купя жилище) продължава да го гледа като "какво ще стане", ако трябва да платя тази пълна сума. Направих ги да ги обучавам как работи повторното изпълнение на IBR и дори получи писмо от моя кредитополучател, описвайки, че те посочват само определена сума за плащане за една година в даден момент, описвайки процеса на повторна проверка и заявявайки, че тази сума от $ 940 е САМО ако Излязох от плана на IBR. Независимо от това, кредитният съюз все още е много нежелателен (въпреки че изглежда, че разбира как работи планът) да отпуска заеми. Както казах, аз се интересувам още повече от пътя, тъй като бихме искали да закупим дом в близко бъдеще.

Имате ли някакви съвети по тази ситуация? Сигурен съм, че има други, които имат намерение да закупят дом, който има подобни трудности с неплатения характер на плащанията по кредита.

Благодаря за великия въпрос Джон! Сигурен съм, че има много читатели в същата ситуация, в която сте и вие!

Трябва да отбележа и читателите (защото някой неизбежно ще го спомене), че и Джон, и съпругата му имат добре платена работа, няма друг дълг и могат да си позволят и по-високия размер на плащанията за студентски заем (ако трябва).

Защо да получавате ипотека, докато IBR е предизвикателство

Получаването на ипотека по време на който и да е вид план за погасяване въз основа на доходите ще бъде предизвикателство - и почти невъзможно за някои. Причината за това е, че Fannie Mae и Freddie Mac, двете най-големи ипотечни застрахователни компании (и те в голяма степен определят правилата за "съответстващи" заеми), са създали следните правила за справяне с кредитополучателите при планове за погасяване на доходите (IBR, PAYE , RePAYE, ICR).

Ако прочетете указанията на Fannie Mae, те посочват, че заемодателят трябва да използва едно от следните начини за изчисляване на плащането на дълга за студентския заем за съотношението дълг / доход:

- Размерът на плащането, посочен в кредитния отчет, а не дължимата сума (дори ако това е план за погасяване на дохода като IBR)

- 1% от неизплатеното салдо (което е почти винаги по-високо от плащанията по IBR)

- Действителният размер на изплатените суми по стандартния план е отразен в кредитния отчет (това е най-често срещаният метод, който кредиторите избират, защото това е най-лесният начин). Не забравяйте, че кредитният Ви отчет винаги ще показва стандартната сума от 10 години за дължимата сума, а не сумата, която действително плащате

- Изчислено плащане, което напълно ще амортизира заема през периода на погасяване (това означава, че трябва да изчислите плащане без опрощение след 20/25 години). Това може да е равно на Вашето плащане IBR или по-високо.

Това правило прави придобиването на ипотека предизвикателство.

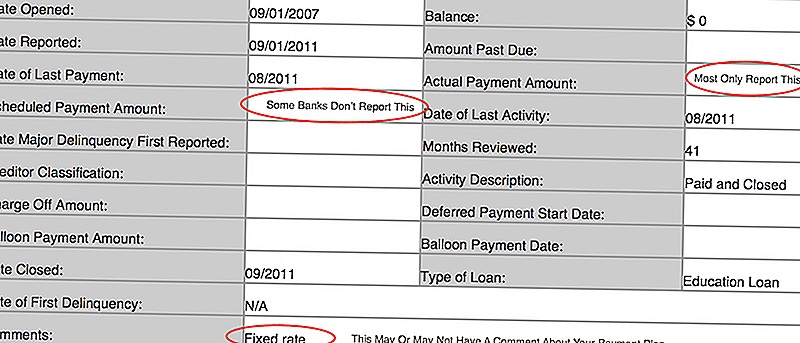

Ако не знаете какъв е вашият кредитен отчет, трябва да отидете на AnnualCreditReport.com и да разберете. Ето една снимка от моя кредитен отчет, за да видите какво да търсите:

Няколко неща:

- Много заемодатели отчитат само действителната сума за плащане и ако е била нарушена. Като такава, вашата "насрочена" сума за плащане може да е празна

- Също така видях някои банки да поставят сумата на стандартния 10-годишен план като "планираната" сума за плащане и след това действителната сума на плащането показва по-малко

- Някои кредитори поставят плана за плащане в коментарите, но повечето не го правят

Моите мисли, кандидатстващи за ипотека, докато са възстановени въз основа на доходи (IBR)

Това е трудна ситуация, но поне Джон има време на своя страна, защото не търси намерение да получи ипотека в продължение на няколко години. Ето неговите опции (и те не са страхотни).

Знаейки какво би ви платил студентските заеми

Първото нещо, което трябва да направите, е да знаете точно какъв номер ще използва вашият кредитор за плащането на студентски заем. Това означава да направите малко домашна работа и да знаете номера за всеки от трите сценария по-горе.

Знаете ли какво казва вашият кредитен отчет?

Знаете ли какво ще бъде Вашето плащане на 1% от заема?

Знаете ли какво е плащането за студентски заем на стандартния план за погасяване?

И най-важното (защото това е единственият сценарий, който може да ви помогне), знаете ли дали плащането по кредита по IBR ще амортизира напълно заема? Последният звучи сложен, но наистина пита - дали ще получите опрощаване на заем или не? Ако искате да завършите приключването на погасяването на заема, преди да е изтекъл вашият срок от 20 или 25 години, вашият кредит се счита за напълно амортизиран.Това означава, че плащането Ви от IBR ще се счита за кредитор. Но най-вероятно ще трябва да ги образовате по този въпрос.

** Също така е важно да се отбележи - има разлика между закона и политиката на банката или заемодателя. Някои кредитори ще имат правила да използват една формула и няма да има какво да направите, за да промените това. Други кредитори могат да бъдат по-гъвкави.

Големият подход е да знаете какъв ще бъде съотношението дълг / доход (DTI).

Намиране на по-добра опция за ипотека

Ако се борите с кредитора си или кредиторът ви не може да отговори на тези въпроси, вероятно е време да намерите друг кредитор. Препоръчваме LendingTree да сравни опциите за заем. След около 5-10 минути ще получите котировки от няколко кредитора и можете да имате разговори с въпроса за съотношението дълг / доход.

Колкото по-рано споделяте това с заемодателя си в процеса, толкова по-плавно можете да отидете. Някои кредитори ще ви напишат веднага, но други може да са по-склонни да работят с вас през процеса.

Ние харесваме LendingTree, защото имате няколко кредитора, работещи наведнъж, срещу една банка или кредитен съюз, които може да имате по друг начин. Направете го тук: LendingTree.

Можете също така да погледнете най-добрите кредитори тук и да видите дали можете да направите приложението онлайн:

Уверете се, че знаете пълната снимка

И накрая, важно е да знаете пълната картина на кредитния си отчет. Може би студентските заеми не бяха единственото нещо, за което кредитният съюз беше загрижен. Например, докато ми казахте, че сте без дълг, ако използвате кредитната си карта всеки месец и я изплатите в пълен размер, вашата компания за кредитни карти все пак може да отчита салдото на крайната дата като Ваша "Баланс". Така че, дори ако не плащате никакъв лихвен процент, кредитният съюз може да приеме, че сте балансиран. Номерът е да изплатите кредитните си карти и да използвате дебитни карти само 6 месеца преди да кандидатствате за ипотека. Това ще увеличи резултата си точно преди заявлението, което ще ви помогне.

Също така трябва да сте сигурни, че кредитният Ви отчет е правилен. Можете да използвате ГодишенCreditReport.com веднъж годишно, за да получитеБезплатно копие от кредитния Ви отчет. След това просто проверявайте, за да сте сигурни, че цялата информация е вярна. Ако сте любопитни за вашия кредитен рейтинг, можете да платите, за да ги видите. Партньорствам с Credit Karma, за да позволя на читателите да проверят своите кредитни резултати.

Какви други съвети имате за Джон, за да получите ипотека под IBR?

Популярни Публикации

Този старт е наемането на любител на изкуството да работи от дома за $ 15 на час

Как този човек формира бизнес и изкуство в заваръчна кариера и компания

Драстичното решение на това семейство ще им помогне да платят $ 100 000 дългове за 5 години

Тази двойка е платена от $ 13K за 2 години - на комбинирана заплата от $ 28K

Това е времето на комарите. Ето как да заредите бъговете, които разпространяват вируса на Западен Нил

Публикувайте Коментар