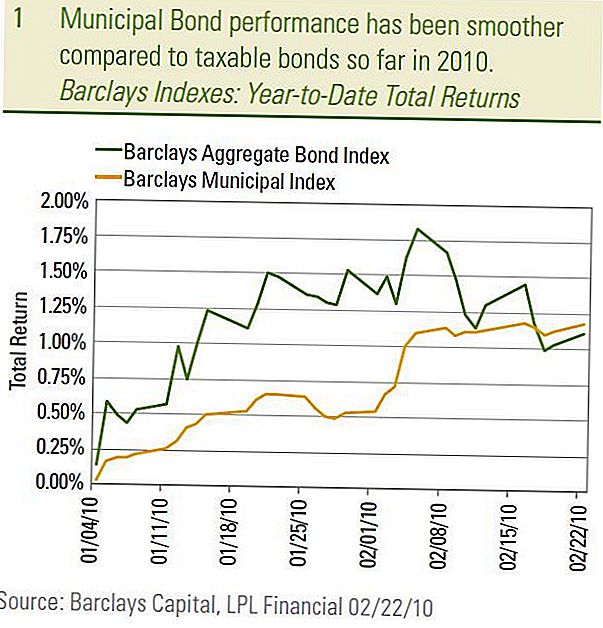

Пазарът на общински облигации, измерен с индекса Barclays Municipal Bond Index, се движеше бавно и стабилно тази година, за разлика от обръщанията на облагаемия пазар. Последните пазарни действия се отразяват на годините, когато пазарът на общински облигации е бил известен като "тихият" облигационен пазар. Облигациите, подлежащи на облагане, ще получат по-голямата част от медийното внимание, а движенията на цените на облигациите на общините са много по-нестабилни и нови от тези на техните данъчно облагаеми колеги. Разбира се, финансовата криза, която започна през 2007 г., промени всичко това, а общинският пазар беше един от няколкото сектора, които бяха свидетели на безпрецедентна колебливост и внимание. През 2009 г. общинският пазар компенсира голяма част от тези щети и досега през 2010 г. общинският пазар изглежда възобнови своето "тихо" поведение.

До 22 февруари общата възвращаемост на индекса Barclays Municipal Bond 1,18% е малко по-голяма от тази на по-широкия облагаем пазар, измерен с индекса на Barclays Aggregate Bond, 1,11%. Въпреки това, тъй като общата възвращаемост се състои както от промени в цените, така и от приходи от лихви, пазарът на общински облигации е надвишил дори повече, след като е взел предвид въздействието на данъците. Освен това общинските облигации осигуряват по-гладко пътуване, по отношение на общата възвращаемост, спрямо облагаемия пазар.

Muni Bond Performance

Намалена нестабилност

Намалената променливост на пазара на общински облигации може да се види и като се сравнят 10-годишните доходи на държавните облигации и общинските облигации. От началото на годината средната 10-годишна общинска доходност на ААА е поддържала в много тесен диапазон на доходност от 0.08% (3.03% до 3.11%) в сравнение с 0.27% доходност от 3.56% до 3.83% годишна съкровищница. От особен интерес средните 10-годишни общински добиви са сравнително устойчиви, докато 10-годишната доходност на съкровищницата се е увеличила от началото на февруари. В прогнозата ни за 2010 г. предвиждаме доходността на общинските облигации да бъде устойчива на по-високи доходи на финансовото министерство и очакваме тази тенденция да продължи.

Основната причина за стабилен пазар на общински облигации е връщането към по-нормални относителни оценки. Основният барометър на относителната оценка просто измерва общинските добиви като процент от доходността на държавното съкровище. Колкото по-висок е процентът (или съотношението), толкова по-евтините общински облигации се отнасят до държавните ценни книжа и обратното. След връхната си точка през декември 2008 г. коефициентите на доходност между общините и съкровищата намаляха, след като финансовите пазари се възстановиха и оценките се върнаха на нива в съответствие с историческите средни стойности, с изключение на по-краткосрочните общини, които понастоящем са под дългосрочната средна стойност. Ние оставаме с поднормено краткосрочни общински облигации поради по-скъпи оценки и предпочитаме междинно и дългосрочно общинско облъчване с висококачествени общински облигации.

Средна доходност на AAA Muni Bond

Загриженост по отношение на качеството на кредитите

Общият проблем за качеството на кредитите е далеч от спокойствие, но продължаваме да вярваме, че страховете от широко разпространените неизпълнения на общински облигации са пренаселени. Предвид тежестта на рецесията, не е изненадващо, че държавите и общините са изправени пред бюджетни недостатъци и че общинските задължения по неизпълнение на задълженията са се увеличили. Въпреки това, гледането по-близо до цифрите разкрива различна история, отколкото мрачните и гигантски прогнози, изобразени в медиите. От 1 юли 2009 г. 5,3 милиарда щатски долара общински дълг е неизпълнен, според общинските пазарни съветници (ММА). От тях общо 4,3 милиарда щатски долара не са имали рейтинг, като 1 млрд. Долара от номиналните облигации, които са изплатили само 11 емитента. На базата на доларовата стойност, 1 млрд. Долара неизпълнение се сравнява с общ общински пазар от 2.7 трлн. Долара според SIFMA. На процентно основание това показва, че малък процент на неизпълнение от 0,04% (1 милиард щатски долара, разделен на 2,7 трлн. Долара), ако включите както общини с инвестиционна степен, така и общи с висока възвращаемост.

Положително е, че темповете на неизпълнение на задълженията са започнали да се забавят, подобно на това, което се случва на облагаемия пазар на високолихвени облигации, тъй като броят на общинските емитенти, които отчитат просрочията и кредитните обезценки, намалява ежеседмично, съгласно Правилника за общинските ценни книжа Писане на борда. Освен това, по-голямата част от просрочените плащания са настъпили сред необвързани с жилище облигации, свързани с емитенти, базирани на Флорида, водещи до общо неизпълнение от значителен марж според MMA. Това не е изненадващо, като се имат предвид добре познатите спекулативни ексцесии в недвижимите имоти, които се случиха в държавата. Запасите от по-висок рейтинг досега са много рядкост. Службата за инвестиции на Moody's наскоро актуализира своето дългосрочно проучване на общинските просрочия от 1970 г. до началото на 2009 г. и установи, че само 54 оценени общински облигационни емитенти са изпаднали в неплатежоспособност от 1970 г. насам. Три четвърти от проблемите, които са били неизпълнени, идват от жилищния и болничния сектор. Не отхвърляме рисковете по подразбиране и очакваме просрочията да продължат. Въпреки това, в съответствие с историческия прецедент и данните, отчетени досега, очакваме просрочията да останат концентрирани сред най-спекулативните и нерегулярни въпроси.

Ние продължаваме да намираме общинските високодоходни облигации атрактивни, базирани на по-бавен темп на неизпълнение, отбелязан по-горе, и атрактивни оценки. При средна доходност от 7.1%, според общинския индекс Barclays Municipal High Yield, общинските облигации с висок доход имат доходност след данъчно облагане от 10.9% (с горна данъчна ставка от 35%), доста над 9.2% облагаем пазар с високи доходи, съгласно индекса на Barclays High-Yield Bond.

Благоприятното фона все още е непокътната

Продължаваме да имаме положителна пристрастност към междинните и дългосрочните общински облигации спрямо краткосрочните облигации, тъй като благоприятният фон, който споменахме в предишните публикации, остава непокътнат. По-конкретно, дългосрочните общински облигации се оценяват по-атрактивно предвид перспективите за по-високи данъчни ставки в края на 2010 г. По-високите данъчни ставки биха могли да доведат до още по-високи общински оценки и няма да се изненадаме да видим коефициентите на доходност на общините - дългосрочни исторически средни стойности. По време на двата термина на президента Клинтън, съотношението "общи към държавно съкровище" е по-ниско от сегашната дългосрочна средна стойност, дължаща се единствено на по-високите данъчни ставки, съществуващи към момента. Освен това балансът между търсенето и предлагането остава благоприятен за инвеститорите, тъй като програмата Build Bond (BAB) продължава да отклонява нови емисии, които обикновено биха били насочени към традиционния пазар, освободен от данъци, като по този начин се намали наличността на освободени от данъци облигации, матуритет. И накрая, демографското преместване предполага по-голямо търсене на общинските облигации на дългосрочен принцип.

заключение

Макар че "да не говорим" за качеството на общинските кредити вероятно ще продължи да се запази през цялата 2010 г., ние намираме, че висококачествените общини са привлекателно оценени и са готови да се възползват от по-нататъшното умереност при неизпълнение. Сред висококачествените общински облигации предпочитаме междинни и по-дългосрочни общини, но очакват по-нататъшно подобрение да дойде по-бавно, тъй като оценките са се променили

голямата част от щетите от 2008 г. и съотношението между общините и съкровищата са в съответствие с историческите норми. Връщането на ефективността на общинския пазар на "стари" пазари би било подходящо за инвеститорите на общинските облигации.

ВАЖНИ ОПОВЕСТЯВАНИЯ

- Изразените в този материал мнения са само за обща информация и не са предназначени да предоставят конкретни съвети или препоръки на никое лице. За да определите коя инвестиция (и) може да е подходяща за вас, консултирайте се с вашия финансов съветник преди да инвестирате. Цялата референция за ефективността е историческа и не е гаранция за бъдещи резултати. Всички индекси не се управляват и не могат да бъдат инвестирани директно.

- Държавните облигации и съкровищни бонове са гарантирани от правителството на САЩ във връзка с навременното плащане на главницата и лихвата и, ако са държани до падеж, предлагат фиксирана норма на възвръщаемост и фиксирана главница. Стойността на акциите на фондовете обаче не е гарантирана и ще се колебае.

- Пазарната стойност на корпоративните облигации ще се колебае и ако облигацията бъде продадена преди падеж, доходът на инвеститора може да се различава от рекламирания доход.

- Облигациите са предмет на пазарен и лихвен риск, ако са продадени преди падеж. Стойностите на облигациите ще намалеят с нарастването на лихвените проценти и ще зависи от наличността и промяната в цената.

- Високодоходните / негативните облигации не са ценни книжа от инвестиционен клас, но включват значителни рискове и като цяло трябва да бъдат част от тях

- на разнообразното портфолио от сложни инвеститори. Общинските облигации са предмет на наличност, цена и пазарен риск, а лихвеният риск се продава преди падеж.

- Стойностите на облигациите ще се понижат при нарастване Доходът от лихви може да бъде предмет на алтернативния минимален данък.

- Федерално без данък, но други държавни и местни данъци могат да кандидатстват.

- Индекс на Барклис Агрегирани облигации: Този индекс представлява ценни книжа, които са SEC-регистрирани, подлежащи на облагане и деноминирани в долари. Индексът обхваща пазара на облигации с фиксиран лихвен процент в САЩ с индексни компоненти за държавни и корпоративни ценни книжа, ипотечни прехвърляеми ценни книжа и ценни книжа, обезпечени с активи.

- Индексът на Barclays Municipal Bond е пазарно капитализиращ индекс на облигации с инвестиционен клас с матуритет най-малко една година. Всички индекси не се управляват и включват реинвестирани дивиденти. Не може да се инвестира директно в индекс. Миналите резултати не са гаранция за бъдещи резултати.

- Тази информация не е предназначена да замести конкретни индивидуални данъчни, юридически или инвестиционни съвети за планиране. Предлагаме ви да обсъдите конкретните си данъчни въпроси с квалифициран данъчен консултант.

- Индексът на Barclays Municipal Bond е пазарно капитализиращ индекс на облигации с инвестиционен клас с матуритет най-малко една година. Всички индекси не се управляват и включват реинвестирани дивиденти. Не може да се инвестира директно в индекс. Миналите резултати не са гаранция за бъдещи резултати.

- Тази информация не е предназначена да замести конкретни данъчни, юридически или инвестиционни съвети. Предлагаме ви да обсъдите конкретните си данъчни въпроси с квалифициран данъчен консултант.

Популярни Публикации

8 Страхотни отстъпки за AAA, които вероятно не знаехте

Как този фотограф обърна благосклонност към приятел в бизнес с $ 81 хиляди

Тези жени печелят $ 500 + един месец почистване след луди House Parties

Тази жена имаше $ 60,000 в студентски заеми. Ето как тя спестява $ 15K

Искате ли да платите да сте на Pinterest цял ден? Работи за Пени Хоуърър

Публикувайте Коментар