Това е бюджетен сезон във Вашингтон и нарастващите бюджетни дефицити остават на преден план в икономиката и финансовите пазари. В понеделник 1 февруари администрацията на Обама предложи бюджетен пакет от 3,8 трлн. Долара, което ще доведе до допълнително увеличение на бюджетния дефицит до 1,6 трилиона долара, което е много повече от 1,3 трлн. Долара, съобщени миналата седмица от непартийната бюджетна служба на Конгреса (CBO) , Докато се очаква увеличение на бюджетния дефицит, предложеният от президента бюджет показва устойчиви и все още значителни дефицити през следващите години [Графика 1]. Тази сравнително мрачна перспектива е от особено значение за облигационерите, тъй като дефицитите се финансират чрез емитиране на държавни облигации. Рекордно издаване на държавни ценни книжа е факт от живота на облигационния пазар в продължение на почти една година, но инвеститорите продължават да задават въпроса какви ще бъдат отрицателните резултати от нивото на лихвените проценти.

Дефицити и лихвени проценти - графика 1

Инвеститорите се страхуват

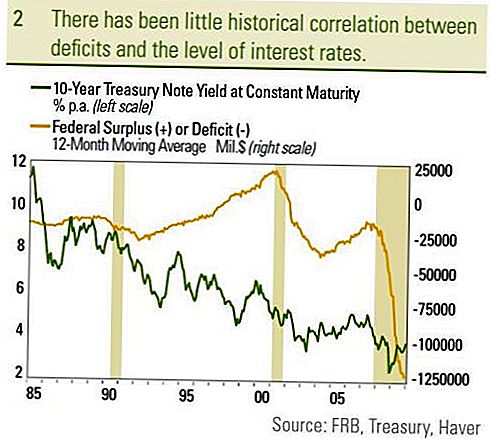

Инвеститорите се опасяват от голям и нарастващ дефицит поради все по-големия размер на дълга, необходим за финансиране на дефицита. Тъй като размерът на дълга нараства, инвеститорите се опасяват, че масовото издаване на дългови инструменти ще изисква по-високи и по-високи лихвени проценти, за да се привлече достатъчно търсене от страна на инвеститорите. Това не само може да доведе до по-високи лихвени проценти и по-ниски цени за съществуващите облигационни инвеститори, но по-високите лихвени проценти могат да възпират инвестициите на частния сектор, което от своя страна може да забави цялостния икономически растеж. Как частният сектор и финансовият пазар реагират на дефицитите все още са източник на дебат сред икономистите, но пазарната история показва слаба зависимост между дефицитите и нивото на лихвените проценти [Графика 2]. Тъй като дефицитът започна да се влошава в края на 2000 г. до 2003 г., лихвените проценти действително намаляват. Тъй като дефицитът беше намален от 2003 г. до 2007 г., десетгодишната доходност на Министерството на финансите показа леко изкривяване, което противоречи на това, което инвеститорите може да мислят. Освен това, откакто федералният дефицит наскоро започна да се увеличава рязко напоследък в отговор на мерките за стимулиране за противодействие на Голямата рецесия, десетгодишният доход на Министерството на финансите е по-нисък. Сравняването на бюджетния дефицит като процент от БВП на десетгодишната доходност на Министерството на финансите е полезно, тъй като отразява размера на дефицита (или излишъка) по отношение на произведената от икономиката продукция и сравнява това с разходите за обслужване на държавния дълг , Тази мярка също така не създава видима връзка между дефицита и лихвените проценти. Сравнението на федералния излишък, започнал при бившия президент Клинтън, е може би най-забележителен.

Федералното правителство работи с излишък от началото на 1998 г. до началото на 2002 г., като излишъкът достигна върховия си връх в началото на 2001 г. на 2,6% от БВП. Десетгодишният лихвен процент за периода е средно 5,4% в сравнение с средната доходност от 4,1% от февруари 2002 г. до януари 2010 г. Въпреки излишъка, доходността на облигациите (лихвените проценти) е по-висока в сравнение с дефицитите от 2003 г. нататък. Тъй като дефицитът се финансира чрез продажба на облигации (които се изплащат много по-късно), неизплатеният дълг като процент от БВП е основна мярка за инвеститорите в облигации. Колкото по-голям е размерът на дълга спрямо размера на икономиката (БВП), толкова по-голяма е тежестта на дълга и рискът да не се обслужва този дълг.

Графика 2

Япония излиза навън

На този фронт Япония се откроява като аргумент срещу дефицита, водещ до по-високи лихвени проценти. При 160% от БВП съотношението на дълга към БВП на Япония е най-голямото сред развитите страни, а 10-годишните японски държавни облигации възлизат само на 1,3%. Докато нарастващият дълг спрямо БВП със сигурност е отрицателен, той е само един от факторите, влияещи върху нивото на доходността на облигациите. Макар че на няколко години, последното проучване на Федералния резерв за дефицитите и лихвените проценти цитира съотношението на дълга към БВП като потенциален пътеводител за пътя на лихвените проценти. Авторите стигат до заключението, че при всяко увеличение с 1% на съотношението дълг / БВП, доходността на дългосрочните държавни облигации ще се увеличи с 0,03% до 0,05%. Авторите обаче също така заявиха, че въздействието ще бъде по-дългосрочно по своя характер и ще отнеме от три до пет години, за да бъде напълно отразено в лихвените проценти. В началото на финансовата криза съотношението на дълга към БВП на САЩ беше 70% и се предвижда да достигне върха си близо до 100% през следващите години, което е увеличение с 30 процентни пункта. Прилагането на увеличението от 30 процентни пункта до очакваното увеличение на доходността от 0,03% до 0,05%, посочено от изследването на Фед, показва, че дефицитът ще повиши лихвените проценти с 0,9% до 1,5% в продължение на три до пет години. Десетгодишното държавно съкровище възлиза на 3,6% и предполага, че подобно преместване би довело до доходност от 10% до 10,1% от държавната хазна, с изключение на други фактори. Макар че е забележима промяна, едва ли се страхуват много от инвеститорите в отговор на много по-високи дефицити.

При прогнозираните 9.9% от БВП федералният дефицит на САЩ е безпрецедентен в съвременните времена и нямаме намерение да отхвърляме значението. Както се посочва в нашата перспектива за 2010 г., вярваме, че липсата на покупки на облигации на Фед заедно с рекордни нужди от предлагане на държавни ценни книжа е отрицателен фактор за облигациите по-късно през 2010 г. Исторически обаче инфлацията има най-голяма корелация с доходността на междинните и дългосрочните облигации Фед оказва по-голямо влияние върху краткосрочните доходи. В Япония устойчивата дефлация е движещата сила на много ниските доходи на държавни облигации. Ще продължим да оценяваме дефицита и последващите нужди от емитиране на държавни ценни книжа, но това е само един от факторите, влияещи върху нивото на лихвените проценти. Оценките на касата и нивата на възвръщаемост на конкурентните инвестиции също ще повлияят на нивото на лихвените проценти.Очакваният реален (коригиран спрямо инфлацията) икономически растеж влияе и на равнището на лихвените проценти. По-ниският реален икономически растеж предполага по-ниска възвръщаемост на инвестициите и следователно по-ниски добиви. Според нас, по-ниският реален икономически растеж през 2000-те години, сравнен с 90-те години на миналия век, допринесе за ниската доходност на съкровищницата. Ние вярваме, че основните движещи сили на лихвените проценти ще продължат да бъдат инфлацията и Фед, но много фактори допринасят в крайна сметка за равнищата на лихвените проценти.

ВАЖНИ ОПОВЕСТЯВАНИЯ

- Този доклад е подготвен от LPL Financial. Изразените в този материал мнения са само за обща информация и не са предназначени да предоставят конкретни съвети или препоръки на никое лице. За да определите коя инвестиция (и) може да е подходяща за вас, консултирайте се с вашия финансов съветник преди да инвестирате. Цялата референция за ефективността е историческа и не е гаранция за бъдещи резултати. Всички индекси не се управляват и не могат да бъдат инвестирани директно.

- Държавните облигации и съкровищни бонове са гарантирани от американското правителство за своевременното изплащане на главницата и лихвата и ако са държани до падеж, предлагат фиксирана доходност и фиксирана стойност на главницата. Стойността на акциите на фондовете обаче не е гарантирана и ще се колебае.

- Пазарната стойност на корпоративните облигации ще се колебае и ако облигацията бъде продадена преди падеж, доходът на инвеститора може да се различава от рекламирания доход.

- Облигациите са предмет на пазарен и лихвен риск, ако са продадени преди падеж. Стойностите на облигациите ще намалеят с нарастването на лихвените проценти и ще зависи от наличността и промяната в цената.

- Високодоходните облигации не са ценни книжа от инвестиционен клас, но включват значителни рискове и като цяло трябва да бъдат част от разнообразното портфолио на сложни инвеститори.

- Инвестициите на международните и нововъзникващите пазари включват специални рискове като колебания на валута и политическа нестабилност и може да не са подходящи за всички инвеститори.

- Инвестирането в акции включва риск, включително загуба на главница.

- Инвестирането в взаимни фондове включва риск, включително евентуална загуба на главница. Инвестициите в специализирани отрасли имат допълнителни рискове, които са посочени в проспекта.

- Общинските облигации са предмет на наличност, цена и пазарен риск, а лихвеният риск се продава преди падеж.

- Стойностите на облигациите ще се понижат при нарастване Доходът от лихви може да бъде предмет на алтернативния минимален данък.

- Федерално без данък, но други държавни и местни данъци могат да кандидатстват.

- Ипотечните ценни книжа подлежат на кредитен риск, риск от неизпълнение и риск от предплащане, който действа много подобно на риска при повиквания, при който главницата ви се връща по-рано от посочения падеж, риск от разширяване, противоположност на предплатения риск и лихвен риск.

Популярни Публикации

Топ 6 причини, поради които учениците от гимназията смятат, че трябва да инвестирате

Средна цена на долара: Общ преглед

Съвети, които искам да знам, когато започнах първия си бизнес

Бъдете умни с възстановяване на данъка: Запазете, инвестирайте, изплащайте дълг

Как ли не-Fault Автомобилна застраховка работа?

Публикувайте Коментар