Всеки телевизионен зрител е запознат с инфомаркетинг, който предлага най-новите и най-добрите продукти. В много случаи продуктът не е нищо ново, а просто съществуващ продукт с фантастичен обрат или космически полимер, който се предполага, че го прави по-добър. Крайният резултат е спорен. Свежият слой боя до качествен оригинал често може да бъде по-добра алтернатива. В този смисъл двете Moody's и Fitch, две от трите основни агенции за рейтингови облигации, ще определят по-високи рейтинги на значителен брой общински облигации от април. Промените в рейтингите са резултат както на рейтинговите агенции, които мигрират общинските облигации, така и на тяхната глобална рейтингова скала, при която общинските облигации са оценени с подобни критерии като корпоративни облигации и държавни облигации. Както Moody's, така и Fitch изразиха, че промените трябва да се разглеждат като "повторно калибриране", а не като "надстройки". Двете рейтингови агенции ще използват подобна, но не и точна, методология за преизчисляване на рейтингите на облигации.

Общото задължение (GO) и облигациите за приходи от основна услуга могат да се възползват най-много от рейтингите, които подлежат на ревизиране нагоре до три "врязвания" (една стъпка съответства на нарастване от A2 до A1) от Moody's и до две от Фич. Moody's също заяви, че нито една държавна GO няма да бъде класирана под A1. Това показва, че държавата Калифорния, плакатът на детето за бюджетни проблеми на общините, ще получи три по-висок рейтинг от сегашния си Baa1. Факторингът при промените от Fitch, държавните облигации в Калифорния, които понастоящем са оценени като Baa1, A- и BBB от Moody's, S & P и Fitch, скоро ще бъдат оценени като A1 / A- / A-.

Standard and Poors (S & P), другата голяма рейтингова агенция, заяви за известно време, че настоящите критерии за рейтинг на Общински облигации вече са сравними с други видове облигации и следователно няма да има систематични формални промени. S & P обаче посочи, че постепенно е коригирала избраните рейтинги на общинските облигации през последните няколко години заради исторически по-ниския им процент на неизпълнение. Според съветниците на общинските пазари S & P е осъвременила 8700 общински облигации през последните няколко години, като през 2009 г. се наблюдава приблизително 2000, въпреки неблагоприятните икономически условия.

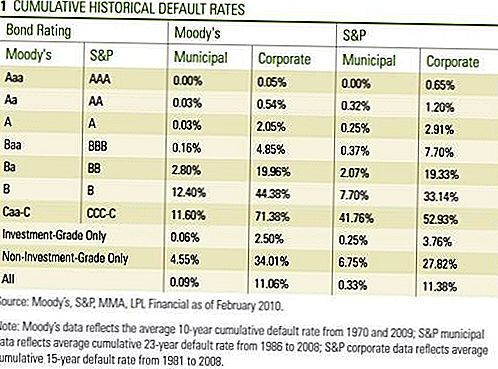

Мотивацията за промяна на рейтингите на Общински облигации произтича от проучвания, проведени от трите рейтингови агенции, които в дългосрочен план са по-ниски при неизпълнение на общинските облигации в сравнение с облигациите с относително висока оценка [Таблица 1]. Както Moody's, така и Fitch планират да приложат промените през 2008 г., но са забавени поради финансовата криза.

Не всички общински облигации ще бъдат прекалибрирани. Както Moody's, така и Fitch няма да коригират рейтингите от облигации, издадени от следните общински сектори: жилища, здравеопазване (болници), летища, частни училища, пътни такси и други общински инфраструктурни предприятия. Moody's и Fitch заявиха, че облигациите, емитирани от тези сектори, вече са правилно класифицирани за тяхната основна кредитоспособност в сравнение с техните корпоративни партньори.

Moody's и Fitch се различават малко по-ниско от инвестиционните класове или високодоходните облигации. Moody's няма да коригира рейтингите за облигации, които вече са оценени под инвестиционния клас, докато Fitch може да коригира рейтингите без рейтинг "Неинвестиционен клас" за всеки отделен случай.

Нито Moody's, нито Fitch са посочили колко облигации в крайна сметка ще получат по-високи оценки. Както бе споменато, през последните няколко години S & P обновява хиляди общински облигации и тъй като Moody's цени около 70 000 индивидуални облигации от 18 000 различни емитенти, броят на промените може да бъде хиляди. Fitch ще завърши рекалибрирането си до 30 април, докато Moody's ще завърши в началото на средата на май.

Според Moody's и Fitch, за тези облигации, които не получават по-висок рейтинг, перспективата, която се отнася до по-дългосрочно 6-месечно потенциално рейтинг, може да бъде преразгледана. Преглеждаме промените в рейтингите като глас на доверие за качеството на кредитите на общински облигации. Като се има предвид цялата проверка, която агенциите за кредитен рейтинг са взели през последните две години, решението за преминаване напред с реформата на рейтингите отразява известна степен на вътрешна увереност и в двете фирми. Разбира се, агенциите за кредитен рейтинг са под политически натиск както с държавни служители, така и с политици, които обявяват критериите за рейтинги на общините като твърде тежки. Те твърдят, че по-ниските от гаранциите рейтинги доведоха до увеличаване на разходите по заеми и влошиха предизвикателствата на държавния бюджет. Докато агенциите за кредитен рейтинг оправдано получиха критики за рейтингите по сложни облигации, подкрепени от жилищни ипотеки, статистическите данни по подразбиране, показани по-горе, при които процентът на неизпълнение е по-нисък за по-високодостатъчните облигации.

Както Moody's, така и Fitch признаха, че много държавни и местни кредитополучатели остават под финансов стрес, но също така посочват по-голямата си гъвкавост при предприемането на необходимите действия за изпълнение на задълженията им. Очакванията на Moody's за цялостно неизпълнение са "да останат ниски", докато Fitch очакваше неизпълнение на задълженията да останат сравнително "изолирани събития". Пазарът може да отнеме известно време, за да асимилира промените, но смятаме, че това е още едно положително условие за инвеститорите в общински облигации. Независимо от това, досега пазарната реакция е била незначителна, тъй като миналата седмица общинските облигации реагираха повече на пробив в новите емитии и слабостта на пазара на държавни ценни книжа.Новината също имаше малко влияние върху институционалните инвеститори, тъй като те вече твърдо вярваха в по-доброто присъщо кредитно качество на общините и поставиха по-малко акцент върху номиналната стойност на рейтингите. Смятаме обаче, че новината е одобрение на кредитното качество на общинските облигации и може да помогне за ежедневната търговия или ликвидността на общинския пазар. Освен това инвеститорите, подлежащи на минимални рейтингови критерии, които ограничават покупките на облигации с рейтинг A или по-висока, например, ще разполагат с по-широк набор от облигации, от които да избирате. По-голямото участие на пазара спомага за изглаждане на пазарните колебания нагоре или надолу и може да помогне за намаляване на променливостта.

Инвеститорите може би са по-добре да изключат телевизора и да вземат тези мрачни истории на общински облигации със зърно. Най-новото и най-великото може да не е всичко, което е напукано да бъде и нов поглед върху оригинала може да бъде добре дошъл поглед. В допълнение към благоприятното равновесие между търсенето и предлагането и перспективата за по-високи данъчни ставки ние вярваме, че реформата на рейтинга на общината е положителна за общинския пазар.

ВАЖНИ ОПОВЕСТЯВАНИЯ

- Изразените в този материал мнения са само за обща информация и не са предназначени да предоставят конкретни съвети или препоръки на никое лице. За да определите коя инвестиция (и) може да е подходяща за вас, консултирайте се с вашия финансов консултант преди да инвестирате. Цялата референция за ефективността е историческа и не е гаранция за бъдещи резултати. Всички индекси не се управляват и не могат да бъдат инвестирани директно.

- Държавните облигации и съкровищни бонове са гарантирани от правителството на САЩ във връзка с навременното плащане на главницата и лихвата и, ако са държани до падеж, предлагат фиксирана норма на възвръщаемост и фиксирана главница. Стойността на акциите на фондовете обаче не е гарантирана и ще се колебае.

- Облигациите са предмет на пазарен и лихвен риск, ако са продадени преди падеж. Стойностите на облигациите ще намалеят с нарастването на лихвените проценти и ще зависи от наличността и промяната в цената.

- Ипотечните гарантирани ценни книжа подлежат на кредит, риск от неизпълнение, риск от предплащане, който действа много подобно на риска при повикване, когато получите главницата по-рано от посочения падеж, риск от разширяване, противоположност на предплатения риск и лихвен риск.

- Високодоходните / негарантираните облигации не са инвестиционни ценни книжа, но включват значителни рискове и като цяло трябва да бъдат част от разнообразното портфолио на сложни инвеститори.

- Пазарната стойност на корпоративните облигации ще се понижи и ако облигацията бъде продадена преди падеж, доходността на инвеститора може да се различава от рекламната печалба.

- Общинските облигации са предмет на наличност, цена и пазарен риск, а лихвеният риск се продава преди падеж.

- Стойностите на облигациите ще се понижат при нарастване Доходът от лихви може да бъде предмет на алтернативния минимален данък.

- Федерално без данък, но други държавни и местни данъци могат да кандидатстват.

Популярни Публикации

8 лесни начина да получите напълно безплатно бебешки пелени

Очаквайки? Подгответе се с тези съвети за пари от родителите, които са били там

Финансови експерти казват, че това е причината, поради която хилядолетия го вливат с пари

Сряда е 7/11, и това означава безплатно 7-Eleven Slurpees за всеки!

Проучване: Американците се притесняват за спестяване на пари, но не използват спестовни приложения

Публикувайте Коментар