Сега, когато законите за защита на потребителите се намесиха, за да ограничат злоупотребите с кредитни карти от младите възрастни, кандидатите под 21-годишна възраст трябва да прескочат допълнителни препятствия, за да получат кредитна карта.

Съгласно Закона за кредитните карти от 2009 г. компаниите за кредитни карти не могат да държат младите възрастни отговорни за сметката си за кредитни карти, освен ако не получат достатъчен доход или имат съвместно подписване. И това е трудно да се изясни за повечето студенти, които могат да имат само работа на непълно работно време.

Въпреки че тези закони предлагат защита на младите хора от злоупотреби с кредитни карти и нелоялни практики, те също така ги правят зависими от родителите си, като изискват от тях да бъдат подписани, ако нямат достатъчен доход.

За да преподават добри навици за харчене и да предотвратят изненади под формата на надхвърляне на таксите за ограничение, родителите ще се възползват от използването на защитени кредитни карти с техните млади възрастни студенти.

Хората често свързват защитени кредитни карти с лош кредит, но това не винаги е така. Обезпечените кредитни карти служат като полезен инструмент за родителите да наблюдават навиците за харчене на децата си и да овладеят ситуацията, преди да се измъкнат от ръцете. Младите възрастни трябва да избягват да правят големи грешки в кредитната карта рано, за да запазят кредитната си история.

Бързо навигация Какво е сигурна кредитна карта Въпроси, които трябва да зададете при търсенето на най-добрата защитена кредитна картаПростовете и минусите на обезпечена кредитна картаКогато трябва родителите да получат обезпечена кредитна карта за своите млади студенти за възрастни Как да се възползвате максимално от гарантираните Кредитни карти, които да търсите в сигурна кредитна карта, за да намерите най-добрата защитена кредитна картаКакво е сигурна кредитна карта?

Защитените кредитни карти предлагат кредитен лимит, равен на сумата, която сте платили в сметката като депозит, освен ако не посочите различен кредитен лимит. Кредитът се учредява в името на студента.

Защитената кредитна карта може да има по-високи такси и скрити такси.

Ако студентът не плати сметките навреме, те ще изградят лоша кредитна история, която е по-лоша от липсата на история. Все пак родителите могат да зададат кредитен лимит и да следят сметката, за да се уверят, че сметките са платени навреме, а салдото остава под лимита.

Въпроси, които трябва да зададете при търсенето на най-добрата защитена кредитна карта

Преди да кандидатствате за защитена кредитна карта, направете си домашната работа и разгледайте всички фактори, които биха довели до неочаквани такси и разходи.

- Какво се случва, ако студентът надхвърли зададения кредитен лимит? Ще има ли такса за лимит или друга такса или ще бъде ли картата замръзнала, докато балансът не достигне кредитния лимит?

- Има ли такса за получаване на допълнителна карта или добавяне на потребител? Задръжте го просто, като имате един студент на карта, и пазете се от такси за допълнителни карти или допълнителни потребители.

- Можете ли да увеличите или намалите лимита на разходите по всяко време?

- Ще работи ли картата в банкомат? Ако е така, какви са таксите за банкомат?

Въпреки че има много предимства и недостатъци за тийнейджърите и младежите, използващи кредитни карти, ние конкретно очертахме плюсовете и минусите на обезпечените кредитни карти по-долу:

Плюсове и минуси на обезпечена кредитна карта

Професионалисти

Удобство: Защитената кредитна карта е лесна за презареждане и мониторинг, без да се налага да преминете през всички неприятности на писането на чекове и извършването на банкови преводи.

Нисък праг за кандидатстване: Обикновено е по-лесно да получите необезпечена карта, което е особено важно, ако родителите имат кредитни проблеми. В повечето случаи родителите могат да се добавят като оторизиран потребител. Защитената кредитна карта също така върви дълъг път при възстановяването на кредита. Дори без косинджър е доста лесно да си осигурите защитена кредитна карта.

Същата защита като кредитна карта: Също така, студентът ще има същото ниво на защита като обикновената кредитна карта, ако кредитната му карта е загубена или открадната.

Задаване на ограничения на разходите: Дори ако направите по-голям депозит за кредитния лимит, някои карти също така ще ви позволят да зададете по-нисък лимит за баланса за този потребител. В повечето случаи родителите могат да създават месечни автоматични квоти и да създават бюджети.

Лесно да проследявате: Можете да видите всички такси и плащания на сметки в извлечение на кредитна карта, без да е необходимо да балансирате чек-книга.

Изградете добра кредитна история: Ако плащате навреме и изплащате салдото си всеки месец, ще демонстрирате финансова отговорност и ще изградите кредитната си история. Просто се уверете, че защитената кредитна карта, която изберете, ще отчита дейността Ви в големите кредитни бюра. В противен случай кредитният Ви рейтинг няма да бъде подобрен.

Против

Отговорност: Ако вашият студент изпълни картата и не изплати остатъка, може да навреди на кредитния Ви рейтинг, както и на кредитния рейтинг на вашето дете.

Такси: Осигурените карти обикновено са скъпи и лихвените проценти са високи. Ако обаче изплатите баланса в пълен размер всеки месец, не би трябвало да има проблем. Пазете се от такси за прехвърляне, когато прехвърляте средства от банката си към картата. Някои карти имат месечни автоматични квоти, затова се възползвайте от автоматичното изтегляне, ако е необходимо за безплатна опция.

Овърдрафт: Внимавайте за овърдрафти и всички такси, свързани с осигурената кредитна карта. Законите за защита на потребителите изискват от вас да се включите при всяка покупка на овърдрафт, така че да не превишите сумата от няколко долара и да се изправите пред изключително високи такси. В същото време други такси са свързани със защитени кредитни карти.

Често попълване: Кредитните лимити са склонни да са ниски, така че очаквайте да ги презаредите редовно. Ако студентът е изправен пред спешни случаи и се нуждае от пари в брой, тази карта може да не е в състояние да покрие разходите.След това отново, ако студентът има извънредна ситуация, повечето родители предпочитат да бъдат първите, които знаят.

Риск от негативно въздействие върху съпритежателя credit Резултати: Студентът може да изгради своя кредитен рейтинг със защитена кредитна карта, при малък риск за родителя, особено ако вече има нисък кредитен рейтинг. С това се казва, че кредитна карта с ниска лимита помага на студента да изгради кредита си с относително нисък риск за родителя.

Кога трябва родителите да помислят за получаване на гарантирана кредитна карта за младите си ученици?

- Основни разходи: Основната цел е да се осигурят средства за газ и основни нужди без риск от преизпълнение. Картата ще определи лимит за разходите, за да гарантира, че вашите деца не се занимават с пазаруване, като използват защитена кредитна карта с определен лимит.

- По-нисък риск от загуба: Защитените кредитни карти обикновено имат по-ниски кредитни лимити. Ако някой получи карта и веднага го използва, рискът ще бъде ограничен до наличния кредитен лимит на картата. Можете да се свържете с отдела за обслужване на клиенти и да замразите всички профили.

- Ако имате лоша история в банките и не можете да отваряте безплатни разплащателни сметки за ниски разходи: За съжаление, след като надвишите банковите си сметки и не можете да платите банкови такси, профилът ви ще бъде маркиран, което затруднява откриването на нова банкова сметка

Как да се възползвате максимално от вашата гарантирана кредитна карта

Сега, когато претеглихме плюсовете и минусите на защитена кредитна карта, как използвате картата, за да извлечете максимална полза от изграждането на кредит за нова сметка?

- Избягвайте баланс. Това е особено важно с гарантираните кредитни карти, тъй като годишният рейтинг на акциите вероятно ще бъде висок, така че не забравяйте да платите повече от минималната сума, за да спестите лихви и да покажете финансова отговорност.

- Използвайте картата като барометър. Въз основа на историята на разходите на студентите, родителите могат да определят бюджет и надбавка. Това също е подходящо време за обсъждане на финансовата отговорност и добрите навици за харчене.

- Задайте кредитен лимит с гъвкави ограничения. Решете кредитния лимит от началото и коригирайте нужното. Колко струва ученикът всеки месец? Въз основа на историята, колко родител трябва да разреши за извънредни ситуации или неочаквани събития?

- Не пропускайте никакви плащания. Ако пропуснете плащания, можете да натрупате наказания и такси за забава, но това също ще повлияе върху кредитния Ви рейтинг.

- Използвайте картата всяка седмица. За да установите кредитна история, трябва да използвате последователно кредитната си карта. Плащайте повтарящи се сметки с кредитната карта и след това изплащайте салдото всеки месец.

Нещата, които да търсите в сигурна кредитна карта

- Не (или ниска) годишна такса. Годишните такси са само допълнителен разход, който трябва да платите, за да поддържате картата си, но има много карти без годишни такси или такси за кандидатстване.

- Избягвайте ненужните такси. Внимавайте за месечните такси за поддръжка на сметките и учтиво отхвърлете възможностите за кредитна защита

- Разговор с необезпечена кредитна карта. Някои гарантирани кредитни карти предлагат разговор с обикновена кредитна карта след една или две години добро поведение. Добрите навици могат да помогнат на студентите да се придвижат към почти перфектен кредитен рейтинг.

- Гратисен период. Гратисният период е времето, което имате между края на всеки цикъл на таксуване и датата на плащането. През този период можете да изплатите остатъка без интерес. Периодите на гратис са задължителни по закон да са поне 3 седмици, затова проверете периода на гратис за вашата карта

Къде да намерим най-добрата защитена кредитна карта

Сега, когато знаете какво да търсите в защитена карта за колежани, ето нашия списък с най-добре защитените кредитни карти.

Открийте я Secured Credit Card - Без годишна такса

- Без годишна такса, връщане на парите при всяка покупка и ви помага да изградите своя кредит със отговорна употреба.

- Депозит от 200 щ.д. или повече ще установи Вашата кредитна линия (до размера, който можем да одобрим). Автоматични месечни прегледи, започващи от 8 месеца, за да видите дали можем да преминем към профил, който няма депозит.

- Доклади до трите основни кредитни бюра. Плюс това, получавате кредитния рейтинг FICO® безплатно на месечни извлечения, на мобилни и онлайн.

Научете повече

Capital One® Secured MasterCard®

- Без годишна такса и всички обезщетения за кредитиране с отговорно използване на картата.

- За разлика от предплатената карта, тя изгражда кредит, когато се използва отговорно, като редовно докладва на 3-те големи кредитни бюра.

- Ще получите първоначална кредитна линия от 200 лв., След като направите депозит от $ 49, $ 99 или $ 200, определен въз основа на кредитоспособността Ви.

Научете повече

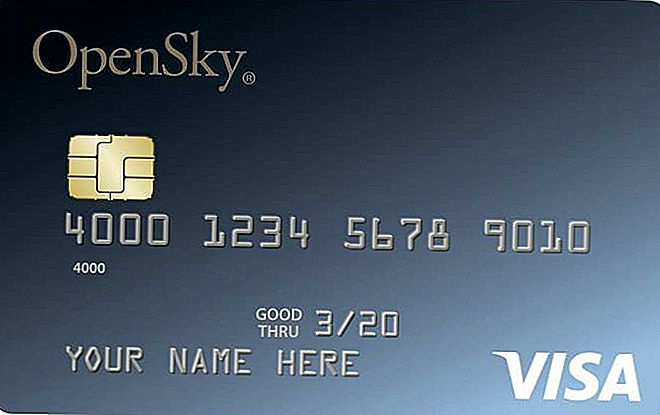

OpenSky® Secured Visa® кредитна карта

- Изберете кредитната си линия от порядъка на $ 200 до $ 3000, обезпечена с депозит за сигурност с пълна възвръщаемост *.

- Изградете кредита си бързо с нашите месечни отчети до всичките 3 големи кредитни бюра.

- Трябва да се изпрати гаранционен депозит, преди кредитната карта да може да бъде издадена.

Научете повече

Независимо дали започвате или възстановявате кредита си, ви препоръчваме да получите защитена кредитна карта като първа стъпка към изграждането на добър кредит за млади възрастни студенти.

Използвали ли сте някога защитена кредитна карта? Разкажете ни за това в коментарите по-долу.

Популярни Публикации

Така че сте напускане на работа с 401 (к)? Ето какво да направите с тази сума

Повече от най-добър приятел: Включете тези елементи в бюджета си за осиновяване на кучета

Защо да играете трудно да получите онлайн може да ви спести някои Heartache (и пари)

Този конкурс за стипендии отнема $ 2 000 всеки месец - Не е необходимо есе!

Любовта красота, мода и развлечения? Суетата е наемане на писатели точно сега

Публикувайте Коментар