Сертификатът за депозитни стълби някога е бил смятан за лесен източник на надежден инвестиционен доход. Ако сте готови да изградите стълбица от компактдискове с редовни падежни времена, ще постигнете гарантирана висока възвращаемост.

Разбира се, по време на неотдавнашната икономическа криза никой не искаше да предложи голям интерес нищо и CD-стълбите стават по-малко привлекателни. Сега банките отново предлагат по-високи лихвени проценти за компактдискове, което означава повече възможности за тези уникални инвестиции.

Така че, все още си заслужава да се изкачи на CD стълбата?

Всичко зависи от две неща: колко пари имате и колко дълго сте готови да почакате, за да го получите обратно.

Нека да подкрепим малко, за да разберем процеса.

Какво е CD Ladder?

За да разберете как работи компактната стълба, първо трябва да обсъдим как работят CD-тата.

Компактдисковете или депозитните сертификати са една от малкото гарантирани инвестиции там. Акциите се покачват и падат, а дори и лихвеният процент по Вашата спестовна сметка се променя. Когато купувате компактдиск от банка, ви се гарантира лихвата, която ви е обещана по време на покупката.

Защо банките предлагат компактдискове? Същата причина те предлагат спестовни сметки - те искат да излязат с вашите сладки пари и да им позволят да печелят пари тях, Разбира се, с спестовна сметка, можете да изтеглите парите си, когато пожелаете. Банките предпочитат да пазят парите ви за гарантиран период от време, поради което са създали депозитното удостоверение.

Със сертификат за депозит вие по същество казвате: "Здрасти, банка. Ще ви дам тази сума за определен период от време и няма да го изтегля, докато депозитният срок не бъде завършен. "Тогава банката казва:" Това е страхотно. В замяна ние ще ви гарантираме гарантиран висок лихвен процент по депозита ви. "

Ето най-важната част: Вие и вашата банка се съгласявате предварително с дължината на CD. Колкото по-дълъг е срокът, толкова по-висок лихвен процент получавате.

Тъй като много хора не искат да затварят всичките си допълнителни пари в компактдискове, на които не могат да получат достъп за една или повече години, те създават CD-та: ескалираща серия CD, която ви дава достъп до най-високите лихвени проценти като все още се уверите, че имате пари в джоба си, когато имате нужда от него.

Как функционира касетата за CD?

Представете си, че искате да инвестирате $ 3,000 в компактдискове. Искате висок лихвен процент, но също така искате да получите достъп до парите си, когато имате нужда от тях. Така че инвестирате своите $ 3,000, както следва:

- $ 1,000 в шестмесечен компактдиск (с нисък лихвен процент)

- $ 1,000 в 12-месечен компактдиск (със средна лихва)

- $ 1,000 в 18-месечен CD (с висок лихвен процент)

В края на шест месеца получавате първоначалната си инвестиция от $ 1000, плюс натрупаната лихва. Вече имате две възможности:

- Пазете парите

- Инвестирайте $ 1,000 плюс лихва в 18-месечен компактдиск

Още шест месеца минават, а сега вашият 12-месечен компактдиск ще стане дължим. Можете да получите инвестицията си от 1000 щ.д. заедно с лихвата и да я запазите или да я инвестирате в 18-месечен компактдиск.

Ще минат още шест месеца и ще получите първото ви 18-месечно CD. Можете да изберете да го изразходвате или веднага да го инвестирате в друг 18-месечен компактдиск.

Да предположим, че винаги инвестирате парите си. Оттук нататък имате три 18-месечни компактдиска, всеки от които ви спечелва голям интерес. На всеки шест месеца се дължи един от вашите 18-месечни компактдискове. Можете да изразходвате всичко, от което се нуждаете, и да реинвестирате останалото в друг 18-месечен компактдиск.

Това е отличен начин да увеличите интереса си без да поемате голям финансов риск. Създайте серия от 18-месечни компактдискове или изградете още по-голяма стълба, която продължава пет години или повече.

Заслужава ли си да се качим на Ladder на CD?

Ако имате достойни спестявания (например $ 1000 или повече) и искате сигурността на гарантирана възвръщаемост, CD стълбата е чудесен избор.

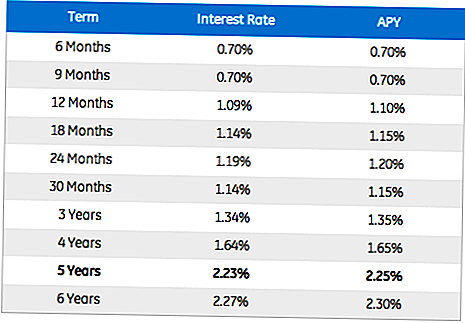

Дългосрочните дискове ви дават много по-висока възвращаемост. Например, GE Capital предлага 0.70% APY за 6-месечен компакт диск, а 2.25% APY за петгодишен CD. Вашата местна банка вероятно има опции за CD-та, а повечето банки дори имат онлайн интерфейси, които ви позволяват да създадете CD стълба за минути.

Снимката е предоставена от GE Capital

Ако все още нямате достатъчно спестявания, за да стартирате CD стълба, започнете да съхранявате тези пари и проверявайте нашите публикации, за да спечелите повече пари. Щом разполагате с достатъчно спестявания, дайте на CD стълбата опит и вижте къде ви отвежда.

Вашият завой: Опитали ли сте да сканирате компактдисковете си? Как е работил за вас?

Никол Дикер е автор на свободна практика и есеист. Тя пише редовно за The Billfold на пресечната точка на писане на свободна практика и лични финанси, а работата й също се появи в The Toast, Office Yearbook и Boing Boing.

Популярни Публикации

Проблемът с взаимния фонд: Въпросът за S & P предупреждава, но инвеститорите се захващат да купуват дългове от САЩ?

Събира ли "неща" инвестиция?

Стратегии за нестабилен пазар за различни типове инвеститори

5 най-добри начини да започнете да инвестирате

Roth IRA Misconceptions - Roth ИРА не е толкова трудно да разберем

Публикувайте Коментар