Хвърляш ли пари? Ако имате ипотека, може да давате трудно спечелени пари всеки месец, защото не сте изпратили един искрен документ на вашата ипотечна компания.

Ако авансовото Ви плащане е по-малко от 20% от стойността на вашия дом, вероятно ще плащате за ипотечно осигуряване в допълнение към цената на вашата ипотека. Когато сте платили достатъчно пари, за да получите ипотечната стойност на по-малко от 80% от стойността на вашия дом, ипотечната застрахователна премия трябва да изчезне от вашата месечна сметка ... но не винаги работи по този начин.

Кредиторите не отменят автоматично ипотечната застраховка, когато отговаряте на изискванията за прекратяване на плащанията, така че заетите хора биха могли да изплатят премии за много по-дълго време, отколкото би трябвало. Бихте могли лесно да изхвърлите стотици, ако не и хиляди, долари всяка година за тези ненужни премии - и не се възстановяват.

Това ми се случи и аз ще споделя опита си с надеждата, че ще ви помогне да избегнете подобна ситуация. Ето как да проверите дали плащате за ипотечно осигуряване, когато вече не е необходимо.

Покупка на къща ... и ипотечно застраховане

Закупуването на първия ми дом бе едно от най-досадните и стресиращи събития в живота ми. Никога не съм виждал или подписал толкова много документи и ме ужасяваше. За какво се записах? Не говоря "адвокат"; какво каза дори този документ?

Отстъпих от заключителната ми среща с ключовете на къщата в ръката си и трепет в сърцето си. Знаех, че току-що купих дом, но с всички документи, които летяха около масата, може би също съм купил цирк от бълхи и наемен имот в Коста Рика.

Когато получих първото си ипотечно изявление, бях облекчен да разбера, че купих само дом ... и ипотечно осигуряване. Не знаех каква е ипотечната застраховка, но съдейки по месечната си премия, беше скъпо. Колко време ще трябва да платя и защо?

Обадих си заемодателя и разбрах, че въпреки че бих платил значителна авансова вноска в моя дом, трябваше да сключа застраховка за ипотечно осигуряване. Трябваше да нося застраховката, докато съотношението "Заем към стойност" (LTV) беше по-ниско (стойността на ипотеката, разделена на стойността на дома). Безразсъдно направих плащанията си в продължение на три дълги години.

Продължаване на плащането за ипотечно застраховане

На тригодишния знак изпълних изискваната ставка за LTV. Кредиторът ми продължи да ми начислява премии, така че се свързах с тях, за да разбера какъв е проблемът. Бях информиран, че въпреки, че се срещнах с LTV, ми се наложи да продължа да плащам още две години.

Като се има предвид, че съм извършил милостиво плащанията си и достигнах изискваната ставка за LTV, повиших моите оплаквания пред представителя на Конгреса. Службата му разследваше въпроса, но установи, че няма причина за по-нататъшно прибягване.

Когато стигнах петгодишната си марка, получих писмо от моя кредитор и предположих, че плащанията ми автоматично ще спрат. Греших и продължих да плащам за покритието почти една година.

Тези плащания бяха ненужни и аз никога не си възстанових парите. Научих урока си, но не бива да се налага да го учите по трудния начин. Ето как можете да избегнете надплащането на вашите ипотечни застрахователни премии.

Какво представлява ипотечното застраховане?

Може да се чудите защо плащате тази допълнителна такса. Ипотечната застраховка не ви защитава; тя всъщност покрива кредитора ви в случай, че вече не можете да правите месечните си плащания. Това е изискване за FHA и конвенционалните заеми, които нямат 20% съотношение LTV при затваряне. Фактори като например, когато сте затворени във вашия дом, вашият ипотечен срок (обикновено 15 или 30 години) и коефициентът LTV на вашия кредит определят колко време трябва да платите ипотечни застрахователни премии.

Кредитите на FHA са чрез Федералната жилищна администрация, която е част от Министерството на жилищното строителство и градското развитие на САЩ (HUD). FHA застрахова заема ви, така че заемодателят ви може да ви предложи конкурентни цени. Конвенционалните заеми се финансират директно от частни кредитори и не се подкрепят от правителствени програми.

Кредитите на FHA носят премии за ипотечно осигуряване (МИП) и конвенционалните заеми носят частна ипотечна застраховка (PMI). Те са подобни, но ще трябва да разговаряте с кредитора си за подробности относно правилата си.

Ако не сте сигурни, че сте закупили ипотечно застрахователно покритие, проверете документите си за закриване или се свържете директно с заемодателя си. Кредиторите често имат отделение, което се занимава стриктно със застраховки и данъци, и те трябва да могат да ви уведомяват дали плащате за него и колко сте близо до това да изпълнявате необходимите LTV и други фактори.

Изящният печат

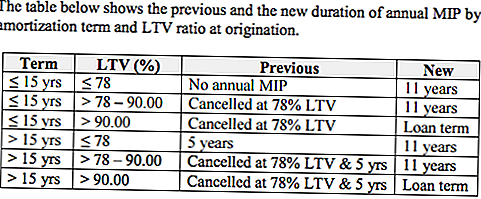

Що се отнася до МИП, възгледите изобилстват. FHA определя кога е достигнато изискуемото съотношение LTV въз основа на срока ви на заема, съотношението LTV и действащите разпоредби, когато заемът е бил закрит. Също така, ако сте направили няколко закъснели плащания, исканията ви за анулиране може да не бъдат удовлетворени.

Ако сте извадили заема през определени периоди, може да имате допълнителни ограничения. Например заемите, отпуснати след 3 юни 2013 г., дават право на FHA да събира годишна МЦП за максималната продължителност, както е разрешено от Mortgagee Letter 13-04 (ML 13-04). Това означава, че хората с кредити, които се вписват в този прозорец, трябва да плащат премии, по-дълги от собственици, които са затворени преди ML 13-04. Ако заемът ви е одобрен след 3 юни 2013 г. и е имал съотношение 78-90% LTV, от вас се изисква да покриете 11 години.

Кредитите с коефициент на LTV над 90% имат ограничения, които кредитите с по-ниски съотношения LTV не правят. Ипотеките с коефициент на LTV 90% се изисква да имат МИП за целия срок на кредита, ако бъдат изтеглени след 3 юни 2013 г.

Ако сте извадили заема си преди 3 юни 2013 г., вашият ипотечен срок ще определи кога ще спрете да плащате премии. За заеми със срок до 15 години няма изискване за минимално време за МЦП. След като тези заеми достигнат съотношение между ЛКД и 78%, можете да анулирате покритието от МИП, независимо колко време е изминало. Ако сте имали съотношение от 78% LTV, когато сте купили къщата си, не сте длъжни да купувате ипотечна застраховка за тези заеми изобщо.

Ако заемът Ви е със срок повече от 15 години, но достигате по-рано съотношение между лимитираните суми от 78%, можете да прекратите покритието след пет години. Дори да плащате ипотеката си и да достигнете съотношение от 78% към LTV, трябва да продължите да плащате премии, докато не достигнете петгодишната марка. Ето защо аз приключих да плащам премии за още две години, след като бях достигнал изискването за 78%.

Проучете застрахователното покритие и обсъдете вашите възможности с кредитора си, за да сте сигурни, че не плащате по-високо. За да научите повече за ипотечната застраховка FHA, посетете уебсайта на Департамента по жилищно строителство и градско развитие.

Купуване на къща сега? Получете по-ниска ставка

Въпреки че ипотечната застраховка е допълнителна цена за много собственици, тя се е превърнала в по-евтина за кредитополучателите на FHA.

На 26 януари 2015 г. повечето ипотеки на FHA получиха 0,50% намаление на МИП. Ако кредитът ви е одобрен след тази дата, или ако търсите купуване на къща, имате късмет - ще плащате по-ниска премия от 0,85% вместо 1,35%, според прессъобщение от Белия дом Прес Office.

Защо да намалите лихвения процент? Целта е да се намалят разходите за домакинство; По-ниският лихвен процент се очаква да спаси средния притежател на ипотека приблизително $ 900 в жилищни разходи годишно, Това би помогнало да отворим вратата на собствеността на 250 000 американци. За да научите повече за новия лихвен процент, посетете: FHA за намаляване на годишните застрахователни премии FAQ.

Как да спрете да плащате за ипотечно застраховане

Писмото, което стои между вас и по-ниските месечни разходи за жилище, е Искане за прекратяване на ипотечното застраховане, Ако заемът Ви отговаря на изискванията, които вече не са покрити, не сте задължени да го носите и можете да поискате покритието да бъде анулирано.

FHA няма да приема искания директно от кредитополучатели, затова изпратете молбата си за анулиране до вашия кредитор, който след това ще уведоми FHA. Ако кредиторът ви препоръча да изпратите заявката си директно на FHA, обърнете се към тази връзка от уебсайта на FHA, който описва процеса. Също така ще трябва да изпратите на заемодателя ипотечно писмо.

Ще трябва да подадете и потвърждение за ипотечните плащания за последните 12 месеца, според FHA, въпреки че не ми беше поискано да доставя тази проверка.

Лошата новина е, че ако сте прекалено надплатени, шансовете ви да получите възстановяване са почти несъществуващи. След като уведомите кредитора си, че вече не искате ипотечно осигуряване, премиите Ви вероятно ще бъдат пропорционални, за да покрият разходите до деня, в който са анулирани.

Внимавайте за надплащането на ипотечни застраховки

Homeownership е една от незаличимите аспекти на американската мечта, но това не означава непременно, че е проста или достъпна.

Надплащането за ненужна застраховка е последното нещо, което повечето собственици на жилища се интересуват от потъването на средствата за домакинствата. Уверете се, че можете да поставите тези пари за по-добро използване, като проверите дали плащате за ипотечно осигуряване и знаете кога ще можете да прекратите тези плащания. Може да се наложи да работите до далечна дата, закръглена в червено в календара, но ще стигнете до там.

Вашият завой: Плащате ли за ипотечно осигуряване?

Кристин Едуардс винаги търси начини да помогне на читателите да намалят разходите и да увеличат доходите на домакинствата. Нейните статии са се появили в списанието "Boomer Guide", "Живот на Флорида", "Epicure & Culture", "Списание Space Coast Living" и "Флорида днес".

Популярни Публикации

Amazon Prime гардеробът ви позволява да опитате на дрехи (плюс как да получите отстъпка)

Знаем, че искаме повишение е страшно AF. Ето защо трябва да го направите така или иначе

Тази жена се превръща в себе си в една милион-долара онлайн физика империя

Мислите, че не можете да се възползвате от онлайн пазаруването на хранителни стоки? Може да бъдете изненадани

Загубваме нашия Гуак над този трик за безплатен $ 5, за да прекарате в Chipotle

Публикувайте Коментар