Въпреки че все още е в колежа, Джон Маккини искаше да започне бавно спестяване за пенсиониране.

Преди шест месеца той откри сметка за MyRA, нова пенсионна спестовна сметка от Министерството на финансите на САЩ.

Старши в Университета в Западен Кентъки, Маккини работи на непълно работно време, докато ходи на училище, така че той все още няма достъп до 401 (к) сметка. Той допринася около $ 30 на седмица за своята сметка myRA.

"Те са полезни за хората, които в момента са влезли в работната сила или са наети някъде без ползи", каза той. "Също така съм сравнително нов в това, че съм финансово отговорна, така че използването на myRA ми предпазва от използването на парите, за разлика от спестовната сметка, която е лесно достъпна".

Профилът на myRA е предназначен за хора, които нямат достъп до план за пенсионни спестявания, финансиран от работодател и да бъдат по-малко смущаващи от частните Roth IRA за нови или за първи път спестители. Сметките също не струват нищо за отваряне и нямат такси.

Можете лесно да се регистрирате онлайн и да свържете мира директно с банковата си сметка - или да създадете директен депозит чрез вашия работодател.

Почти една трета от хората, които не са пенсионирани, нямат пенсионни спестявания, според доклад на Федералния резерв от 2015 г. Министерството на финансите изготви тези планове с 60 работодатели през декември 2014 г., преди да ги направи мойРА сметките са на разположение в цялата страна през ноември 2015 г.

"MyRA има за цел да премахне общите бариери пред спестяванията и да даде на хората лесен начин да започнете", каза в изявление министърът на финансите на САЩ Якоб Лев. "MyRA няма такси, риск от загуба на пари и минимален баланс или вноски. За да спестите по-лесно от всякога, сега можете да спестявате средства мойRA директно от банковата Ви сметка. "

Ето какво трябва да знаете за тези нови профили.

MyRA сметки, обяснени

A myRA е технически Roth IRA и подлежи на същите правила и правила, както и Roth IRAs, предлагани чрез инвестиционна компания за управление.

Тези сметки са проектирани да бъдат мост към други варианти за пенсионно спестяване и са предназначени да бъдат стартови сметки за първокласни спестители. Няма изисквания за минимален принос за откриване на профил - можете да спестите $ 1 наведнъж, ако трябва!

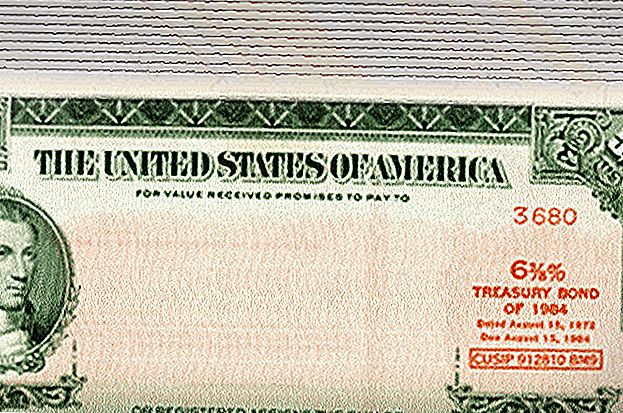

Парите, които внасяте в сметката си в myRA, се инвестират в нова държавна облигация, която няма да изгуби пари. Тези инвестиции са спечелили 2,04% лихва през 2015 г.

Това прави MyRA уникална. Roth IRA сметките растат и свиват с пазара и ви позволяват да инвестирате в множество акции, облигации, взаимни фондове и други опции.

"Инвестицията във вашата сметка myRA няма да загуби пари (за разлика от инвестициите в акции и други инвестиции, обвързани с пазара)," според уебсайта myRA. "MyRA ... поставя приоритет върху стабилността и запазването на вашите пари, а не върху възможността да печелят по-висока възвращаемост с по-голям риск".

Можете да направите вноски от мира чрез създаване на автоматичен директен депозит чрез вашия работодател, повтарящи се или еднократни вноски от сметка или спестовна сметка или дори насочване на част от вашето федерално възстановяване на данъци към сметката - всички вноски след данъчното облагане.

Ако имате нужда да получите достъп до пари в профила си в myRA, можете да го изтеглите от данъка и без наказания. Но имайте предвид, че приходите от лихви могат да бъдат облагаеми, ако ги изтеглите - също така е вярно и за частния Roth IRA.

В крайна сметка, титулярите на сметки трябва да прехвърлят спестяванията си на myRA на частна Roth IRA. Тези сметки достигат максимум от 15 000 долара, за разлика от Roth IRA в частния сектор - които ви позволяват да запазите спестяванията си, докато не се пенсионирате.

Подобно на Roth IRA, можете да участвате до $ 5,500 годишно в сметка myRA - $ 6,500 на година, ако сте над 50 години. За да имате право да участвате в която и да е сметка, трябва да печелите доходи в САЩ и да печелите под $ 132,000 като един човек или $ 194 000, ако сте женени.

Можете дори да имате и двата вида сметки, ако искате, но въпреки това все още се подчинявате на общия лимит на годишната вноска на ИРА.

Ако сте женени и поне един човек печели доходи, можете и двете да запишете в отделни профили на myRA - добра опция за момичета и татковци, останали в дома!

Голям равен: стабилността на държавните облигации в САЩ

За Анабел Минтур, една мира сметка беше добра опция, докато беше редовен студент в университета в Канзас и работейки на непълно работно време като данъчен специалист за H & R Block.

Целта й е да спести около 10% от приходите си тази година. Тя планира да направи няколко еднократни вноски от около 500 долара всяка година в своята сметка за myRA тази година, докато завършва магистърска степен.

Минтур казва, че харесва стабилността на приходите от сметката, тъй като е подкрепена от държавни облигации на САЩ. Единствената й жалба беше за уебсайта на myRA сметка, който се управлява от банката Comerica.

Веднъж след като тя се ориентира в сметката си, обаче, беше лесно да се правят депозити, обяснява тя.

"Уебсайтът е невероятно прост и безцветен", казва тя. "Тяхната клиентска база е хора, които нямат пенсионни спестявания и те естествено ще бъдат по-млади хора в по-голямата си част. Ние сме дигитални местни жители, банкирам изключително онлайн, но това е буквално най-лошият банков сайт, който съм виждал. "

Стартови сметки за нови Savers

И така, откъде знаеш, че сметката ми е подходяща за теб?

Тези сметки никога не са били предназначени да заместят съществуващите опции за пенсионно спестяване, като 401 (к) сметки и Roth IRAs. Те са предназначени да помогнат да се преодолее пропастта към тези сметки за хора, които имат малко или никакви спестявания.

Ако имате достъп до 401 (к) на работното място, особено в един, който предлага работодателски мач, използвайте го. Ако не го направите, оставяте безплатни пари на масата.

И ако вече имате Roth IRA, вероятно имате вече навик да спестявате за пенсиониране, така че вероятно мира няма да има смисъл за вас.

Ако току-що сте започнали да пестите за пенсиониране или не печелите много пари, но искате да започнете да спасявате нещо, профилът на myRA може да бъде подходящ за вас сега и в крайна сметка можете да прехвърлите парите си в Roth IRA ,

Вашият завой: Започнахте ли да спестявате за пенсиониране?

Сара Кута е репортер по образованието в Боулдър, Колорадо, със склонност към ухажване през уикенда, ремонт на мебели и добри сделки. Намерете я на Twitter: @sarahkuta.

Популярни Публикации

13 прости пари, които Калифорния трябва да направи преди края на деня

Имаш ли дълг? Стискайте го един снежна топка наведнъж, като използвате този метод

Как една жена от Флорида загуби 23 лири - и спечели $ 1,200 със свободно приложение

Женен за някой, който е лош с пари? 11 съвета от финансови експерти

Определянето на вашите финанси не трябва да бъде трудно. Просто вземете една стъпка тази седмица

Публикувайте Коментар