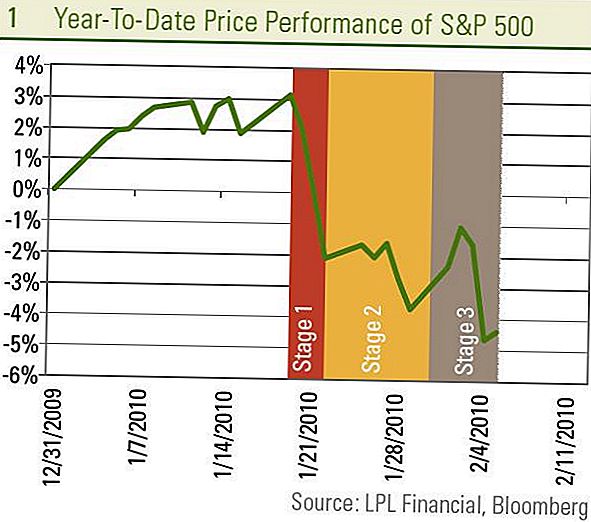

Стоковият пазар, измерен от S & P 500, се понижи с около 1% през последната седмица, като загубите от 19 януари до около 7%. Това може да се почувства като един дълъг слайд на фондовия пазар след неотдавнашния връх на 19 януари, но това не е така. Всъщност има три. Можем да видим това, като разчупим отстъпа на три отделни етапа.

Етап 1 - 20 януари - 22: Оттеглянето започна с опасенията, че китайските официални представители обявиха стъпки за забавяне на ръста на кредитите. Това доведе до рязък спад от 5% в продължение на три дни, тъй като инвеститорите се опасяваха, че внезапното оттегляне на стимулите за един от най-големите двигатели на растежа в света може да е преждевременно и да върне световната икономика отново в рецесия. Тези опасения започнаха да избледняват, след като в Китай се появиха огромни данни за ръста на кредитите през януари, показаха, че усилията за забавяне на банковото кредитиране не са били прекалено сурови.

Етап 2 - 23 януари - 28 януари: След това вниманието се насочи към Вашингтон и предложенията на президента, насочени към най-големите банки, състоянието на Съюза, срещата на FOMC, потвърждението на Бен Бернанке и бюджета на администрацията. До известна степен несигурността за инвеститорите, създадена от тези събития, остава, но големите събития вече са извън пътя.

Етап 3 - 29 януари - 5 февруари: По-скорошната криза на фондовия пазар се дължи най-вече на тревогите за пазара на труда и отвъдното на финансовата криза в периферната Европа. Както е видно от докладите от миналата седмица за исковете за обезщетения за безработица и доклада за заетостта през януари, ръстът на заетостта все още не е окончателно положителен (вижте Седмичен икономически коментар: Къде са работните места за подробности), подновявайки загрижеността за устойчивостта на възстановяването тъй като вятърът започва да избледнява в следващите месеци. Без ясни признаци за растеж на работното място, пазарът е загрижен, че програмите за стимулиране могат да приключат и икономиката може да не е достатъчно задоволяваща.

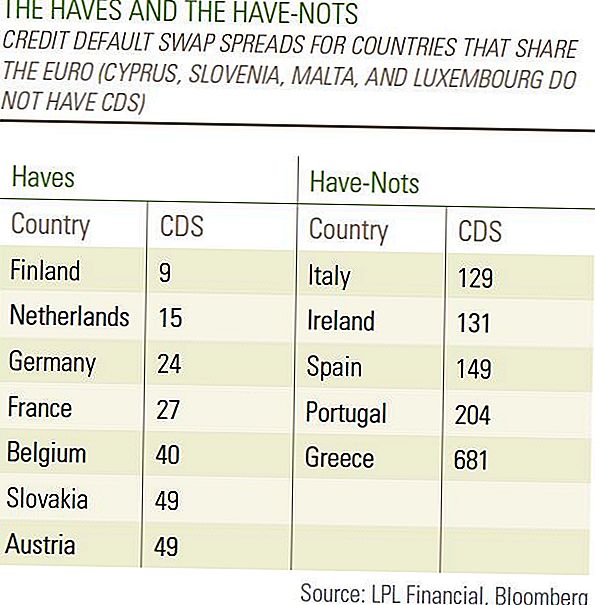

Точно както късите продавачи тръгнаха след банките един след друг, след като Bear Stearns се провали през март 2008 г., виждаме така наречените "bond vigilantes", които увеличават кредитните спредове около периферната Европа, най-вече в PIIGS (Португалия, Ирландия , Италия, Гърция и Испания). Гърция се съгласи с тежки бюджетни съкращения, които вероятно ще удължат болката от рецесията, за да останат в рамките на насоките на Европейския съюз, които породиха опасения относно коя държава в Европа следва да приложи формулата "Grecian".

Колко са важни проблемите в периферната Европа за глобалната икономика?

Виждаме тези събития като следствие от световната финансова криза. Първа Исландия, после Дубай, а сега Гърция направи новината за икономическите предизвикателства, пред които са изправени, докато са затънали в дългови проблеми. Те са подобни на някои части на САЩ, които продължават да се сблъскват с кризи, свързани с дълга, като Лас Вегас и части от Флорида и Калифорния. Тези събития не са признаци за нова криза, а само за провали на кризата, от която се възстановява световната икономика. Очакваме, че ще има повече отразявания, но те едва ли ще подкопаят възстановяването на световната икономика.

Ако всички страни бяха в едно и също финансово състояние, загрижеността от връщането към рецесията ще бъде много по-голяма и ще ни накара да вярваме, че гръцките проблеми са знак за бъдещите неща. Но има огромна разлика във финансовите условия сред европейските държави, както се вижда от спредовете за суап за кредитно неизпълнение (СРС) за държавния дълг, което може да се смята за показател за финансов риск. Лесно е да се отделят "имащите" и "не-не", когато става въпрос за доверието на инвеститорите с CDS за Гърция на много висок 681 и Португалия на повишен 204, докато немските CDS са само на 24 - дори под това на САЩ на 36 години. Очакваме тези опасения, че проблемите в периферната Европа могат да доведат останалата част от световната икономика до друга криза, ще изчезне. [Таблица]

Тази седмица ще разберем дали няма да има етап 4 на това оттегляне или ако акциите могат да се върнат назад и да започнат да възстановяват загубите си от обикновено 5 - 10% изтегляне. По-голямата част от месечните икономически статистически данни за Китай са публикувани на 9 февруари до 11 февруари, което може да възбуди страховете от забавяне в Китай, който започна първия етап на спада.

Силно изразените движения на пазара тази година отразяват все по-реакционната позиция на пазарните участници, която очакваме да продължи. Макар че вярваме, че световната икономика и вътрешните пазари на труда остават на пътя на възстановяването и световната финансова криза продължава да намалява, данните рядко се движат в права линия и реакцията на пазара на всяка точка от данни е драматична. Очакваме волатилността да остане висока и тези извънредни движения изискват известно внимание по отношение на ключовите данни. Въпреки това, ние вярваме, че в САЩ и Китай продължават да съществуват опасения за растежа на икономиката, пазара на труда и печалбите и продължават да се препоръчват циклични инвестиции като стоки и сектори като информационните технологии. Докато вятърът може да се покачи през втората половина на годината, ние не вярваме, че фондовият пазар все още е виждал високите си стойности за годината.

Важни разкрития

- Този доклад е подготвен от LPL Financial. Изразените в този материал мнения са само за обща информация и не са предназначени да предоставят конкретни съвети или препоръки на никое лице. За да определите коя инвестиция (и) може да е подходяща за вас, консултирайте се с вашия финансов съветник преди да инвестирате.Цялата референция за ефективността е историческа и не е гаранция за бъдещи резултати. Всички индекси не се управляват и не могат да бъдат инвестирани директно.

- Инвестирането в международни и нововъзникващи пазари може да доведе до допълнителни рискове, като колебания на валутата и политическа нестабилност. Инвестирането в акции с ограничена капитализация включва специфични рискове, като по-голяма нестабилност и потенциално по-малко ликвидност.

- Инвестициите в акции включват риск, включващ загуба на главница Миналите резултати не са гаранция за бъдещи резултати.

- Складовите наличности с малък капитал могат да бъдат обект на по-висока степен на риск, отколкото ценните книжа на повече установени дружества. Неликвидността на пазара с малки капачки може да окаже неблагоприятно въздействие върху стойността на тези инвестиции.

- Облигациите са предмет на пазарен и лихвен риск, ако са продадени преди падеж. Стойностите на облигациите ще намалеят с нарастването на лихвения процент, зависи от наличността и от промяна в цената.

Популярни Публикации

Възстановяването на данъка Ви от 2017 г. може да се забави: Ето защо

10 служители и клиенти на компании в САЩ наистина, наистина мразят

Ето как Walmart и Сам клуб план да ви помогне да получите здрави

Netflix и Scam: Ето как да се предпазите от имейл на фишинг

Вече можете да захванете приятелите си от 39 000 фута (безплатно!)

Публикувайте Коментар