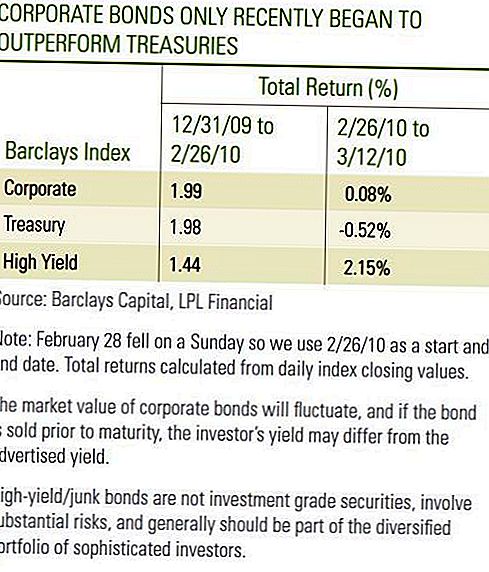

В края на февруари инвеститорите на корпоративни облигации вероятно са доволни от постигнатото през 2010 г. инвестиционно представяне. Корпоративните облигации с инвестиционен рейтинг, както и високият доход от облигации, бяха положителни, но погледнато по-отблизо се оказа, че корпоративните облигации с инвестиционен рейтинг едва ли се отклоняват от държавните ценни книжа, докато облигациите с високи доходи всъщност не успяват да постигнат съкровищни средства през първите два месеца на 2010 г. [Виж таблицата] , Първите две седмици на месец март станаха свидетели на силно изпреварване на корпоративните облигации с инвестиционен клас и високодоходните облигации, свързани със съкровищата. Докато само за кратък период от време наблюдаваме представянето през март положително, тъй като корпоративните облигации поддържаха темпо по време на благоприятен период за държавните хазна. По-важното е, че корпоративните облигации проявяват устойчивост, а в случая с корпоративните облигации с висок добив се получават непосредствени печалби, тъй като доходността на финансите е по-висока.

Корпоративните облигации с инвестиционен рейтинг и висок доход продължават да показват подобряващи се основи, основен двигател със силен старт през март. Кредитоспособността зависи от генерирането на печалбите за поддържане на лихвените плащания. С четвъртото тримесечие на 2009 г. сезонът на печалбите, въпреки всичко, 72% от компаниите в индекса S & P500 надминаха очакванията за печалбите. С изключение на финансовите активи, които отчетоха големи печалби, които се дължаха на много понижено четвърто тримесечие на 2008 г., печалбите нараснаха с 11.8% през четвъртото тримесечие на 2009 г. спрямо четвъртото тримесечие на 2008 г., според Bloomberg. Докато добрите отчети за приходите отразяват намаляването на разходите и подобряването на производителността, ръстът на най-високите приходи нараства и с още един положителен знак за сектора. Приходите са се увеличили общо с 6%, като 3% са изключили финансовите фирми през четвъртото тримесечие на 2009 г. спрямо същото тримесечие на 2008 г.

Корпоративна облигационна маса

Миналата седмица Федералният резерв съобщи, че нефинансовият вътрешен корпоративен дълг е нараснал с 1,4% през 2009 г., най-бавният от 2002 г. насам и последният път, когато корпорациите ограничават растежа на дълга. Докато новата емисия корпоративни облигации е направила новинарски заглавия през последните няколко седмици и често се е случвала през 2009 г., емитирането на нови облигации е компенсирано от рязкото намаление на търговските книжа и други краткосрочни емисии на корпоративни дългови инструменти. Данните не включват финансовия сектор, но смятаме, че той отразява по-широката тенденция на корпоративните емитенти да намалят общо ливъриджа през 2009 г. Общият темп на прираст на емисиите от 1.4% се забавя до темпа на растеж от 22% в сектор "Държавно съкровище". Управляемият темп на растеж не трябва да води до дисбаланс в предлагането и може да е от полза за корпоративните облигации, тъй като инвеститорите продължават да търсят доходност в нискодоходния свят.

Емитентите с висок доход от облигации също отчетоха по-високи приходи, но получиха допълнителен асансьор, тъй като просрочията продължи да намалява. Moody's съобщи, че последната 12-месечна глобална спекулативна лихва по подразбиране е спаднала до 11,6% през февруари, след като достигна 13,0% през декември. Тъй като това е валиден номер, важно е да се отбележи, че това отразява нарасналия темп на неизпълнение, настъпил през 2009 г. Настоящият темп на неизпълнение на задълженията се е забавил драстично, тъй като 10 емитенти са били неизпълнени през първите два месеца на 2010 г., в сравнение с 45 през първите две месеците на 2009 г. Освен това, Moody's намали прогнозата си за неизпълнение в края на годината до 2,9% от 3,3%. По-ниският очакван процент на неизпълнение предполага, че инвеститорите може да са склонни да плащат по-високи цени за облигации, изискващи по-малко премия за притежаване на по-нисколихвени облигации. Тази премия се отразява в по-тясно предимство на доходността или се разпространява в държавните хазна. Очакваме спредовете на доходността да се свият допълнително, тъй като цените на облигациите се покачват, в отговор на по-ниските просрочвания. В допълнение към подобряването на фундаменталните принципи, намаляването на притесненията за държавния дълг досега помогна за постигнатото през март. Гръцкото правителство постигна напредък по отношение на допълнителни фискални мерки за строги икономии и доходността на хазната се увеличи в отговор, тъй като покупката на сигурно убежище се обърна.

Загриженост за държавния дълг

Загрижеността за суверенния дълг на някои европейски държави обаче може да възникне отново, тъй като фискалните предизвикателства остават и напредъкът се развива бавно. Загрижеността за кредитното качество на държавните институции може да не компенсира положителните основни тенденции сред емитентите на корпоративни облигации, но би могла да доведе до отслабване по отношение на държавните ценни книжа, подобно на това, което инвеститорите получиха през януари и февруари тази година. Участниците на пазара вероятно ще продължат да обсъждат въздействието, което високите баланси на държавния дълг биха имали върху перспективите за вътрешен икономически растеж. Освен това отчетите за приходите показват ползите от намаляването на разходите, ефективността намалява, а по-нататъшното подобряване на приходите ще зависи в по-голяма степен от ръста на приходите. Смятаме, че ръстът на приходите ще идва бавно. В резултат на това виждаме темпото

от подобрението на корпоративните облигации с инвестиционен клас и високодоходните облигации, които забавят напредъка.

По-бавен темп на подобрение е добре, но корпоративните облигации могат да предложат на инвеститорите по-високи доходи, които могат да буферират периоди на слабо представяне спрямо държавните ценни книжа. И през януари, и през февруари приходите помогнаха както за корпоративните облигации с инвестиционен клас, така и за високодоходните облигации да поддържат близки темпове със съкровищата. Тъй като оценките на Treasury са високи и доходността все още е близо до историческите ниски нива, ние продължаваме да подкрепяме по-високото генериране на доходи и подобряването на основите на секторите на корпоративните облигации.

ВАЖНИ ОПОВЕСТЯВАНИЯ

- Това беше изготвено от LPL Financial. Изразените в този материал мнения са само за обща информация и не са предназначени да предоставят конкретни съвети или препоръки на никое лице.За да определите коя инвестиция (и) може да е подходяща за вас, консултирайте се с вашия финансов съветник преди да инвестирате. Цялата референция за ефективността е историческа и не е гаранция за бъдещи резултати. Всички индекси не се управляват и не могат да бъдат инвестирани директно.

- Държавните облигации и съкровищни бонове са гарантирани от американското правителство за своевременното изплащане на главницата и лихвата и ако са държани до падеж, предлагат фиксирана доходност и фиксирана стойност на главницата. Стойността на акциите на фондовете обаче не е гарантирана и ще се колебае.

- Облигациите са предмет на пазарен и лихвен риск, ако са продадени преди падеж. Стойностите на облигациите ще намалеят с нарастването на лихвените проценти и ще зависи от наличността и промяната в цената.

- Тази информация не е предназначена да замести конкретни индивидуални данъчни, юридически или инвестиционни съвети за планиране. Предлагаме ви да обсъдите конкретните си данъчни въпроси с квалифициран данъчен консултант.

- Международното инвестиране включва специални рискове като валутно колебание и политическа нестабилност и може да не е подходящо за всички инвеститори.

- Индексът на корпоративния индекс на високите доходи на Barclays в САЩ обхваща деноминирания в щатски долари пазар на корпоративни облигации, който не е инвестиционен клас и е с фиксиран лихвен процент. Ценните книжа се класифицират като високодоходни, ако средният рейтинг на Moody's, Fitch и S & P е Ba1 / BB + / BB + или по-нисък. Индексът изключва дълга на нововъзникващите пазари. Индексът е създаден през 1986 г., като историята на индексите се запазва до 1 януари 1983 г. Индексът на корпоративния индекс на високите доходи в САЩ е част от индексите на универсалните и световните индекси на високия добив на САЩ.

- Поради тесния си фокус инвестициите в сектора ще бъдат обект на по-голяма нестабилност, отколкото инвестирането в по-широк кръг от множество сектори и компании.

- Индексът на Barclays Treasury се състои от държавни дългови задължения на Щатската хазна с остатъчен матуритет от една или повече години. Индексът не включва съкровищни бонове, лихвени ценни книжа STRIPS или Treasury Inflation-Protected Securities (TIPS).

- Корпоративният индекс на Barclays е неконтролиран индекс на публично издадени корпоративни и специфични чуждестранни облигации от САЩ и защитени банкноти, които отговарят на определените изисквания за падеж, ликвидност и качество. За да се класира, облигациите трябва да бъдат регистрирани в SEC. Индексът включва както корпоративни, така и некомерсиални сектори. Корпоративните сектори са индустриални, полезни и финансови, които включват както дружества от САЩ, така и от други държави извън САЩ. Некорпоративните сектори са суверенни, наднационални, чуждестранни агенции и чуждестранни местни власти. Облигациите трябва да имат поне една година до крайния падеж, трябва да са деноминирани в долари и да не са конвертируеми и да имат не по-малко от 250 милиона щатски долара. Облигациите трябва да имат оценка на инвестиционния клас (Baa3 / BBB- или по-висока) от най-малко две от следните агенции за оценка: Moody's, S & P, Fitch. Ако само две от трите агенции оценяват обезпечението, по-ниският рейтинг се използва за определяне на допустимостта на индекса. Ако само една от трите агенции оценява ценна книга, рейтингът трябва да бъде инвестиционен.

Популярни Публикации

Пари в тези 5 клас-действия Споразумения (едната плаща $ 105)

Това е Защо хвърляне вашите приходи е основно хвърляне пари далеч

Гледането на "Игра на тронове" с паролата на вашите родители? Не си сам

Това проучване казва, че повечето не са странични концерти - но тези, които правят банка

Вече знаем, че работим от домашни правила и това изследване подкрепя това

Публикувайте Коментар