Получаването на заем несъмнено е чудесен начин да посрещнете краткосрочните нужди. Независимо дали искате да консолидирате дългове, участвате в проекти за подобряване на дома или плащате за неочаквани разходи, личен заем може да ви помогне да постигнете целите си.

Личните заеми, като всеки кредитен продукт, идват с разходи. Най-очевидната цена на заема е лихвеният процент, начислен на кредитополучателя. Тези лихвени проценти се поемат през целия срок на кредита и се начисляват върху сумата, която сте взели на заем. Въпреки това, една от по-неясните разходи, които може да възникнат, са такси за ориентиране.

Какви са таксите за произход?

Първоначалната такса за ориентиране е лесна за разбиране, но много хора не го правят. Някои кредитори го наричат такса за обслужване, комисиона, такса за закриване или дори такса за настройка. Каквото и да решите да го наречете, това е такса, която заемодателят начислява на кредитополучателя за "произход" или за издаване на кредита. Ето опростен начин да помислите за такси за генериране:

Получавате личен заем за 10 000 щ.д. при 20% лихва за три години. В края на молбата се установи, че има такса за произход от 5%.

Веднага след като подпише пунктираната линия за финализиране на договора за кредит, заемодателят автоматично начислява 5% такса за произход. Така че, вместо 10 000 щатски долара, които сте вие мисъл Вие заехте, получавате само $ 9,500.

Но познайте какво? Все още плащате лихва върху пълните $ 10,000 И когато плащате заемодателя обратно, все още му дължите лихва от 10 000 PLUS. Звучи малко несправедливо, нали? Плащането на 5% звучи като малък брой, но помислете какво бихте могли да направите с тези допълнителни $ 500 в джоба си.

Каква е голямата сделка с такси за произход?

Така че сега, когато знаем какви са таксите за генериране и колко се зареждат някои кредитори, истинският въпрос е - защо да ви е грижа ?.

Две причини:

- Както споменахме по-горе, ако кандидатствате за заем от 10 000 щ.д., няма да получите цялата тази сума. Ако се квалифицирате за заем от 10 000 щ.д. (с такса за генериране 5%), за да платите за този проект за домашно подобрение, ще получите само 9 500 долара, които можете да използвате. Ето един бърз пример за това как таксите за генериране могат да повлияят на вашия кредит.

- Ако възнамерявате да върнете заема преди пълния срок, таксата за генериране от $ 500, която сте платили, ще трябва да бъде върната. Заемодателите могат да рекламират, че нямат наказателни санкции, но тези такси за генериране по същество действат като прикрито наказание.

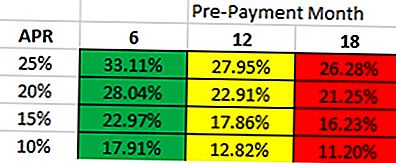

В зависимост от това колко бързо очаквате да изплатите заема, вярно цената на заема ще варира. Ако погледнете графиката по-долу, тя предполага, че плащате 5% такса за генериране. Тя илюстрира заем от 10 000 долара за 36 месеца, който с 5% такса за генериране. Ето как да го прочетете:

- Ако възнамерявате да върнете кредит в рамките на 6 месеца с лихвен процент от 25%, по-добре е да получите кредит, който е с ДАП до 33,11% без първоначални такси.

- Ако възнамерявате да върнете кредита в рамките на 12 месеца с лихвен процент от 20%, по-добре е да получите кредит, който е с ГПР до 22,91% без първоначални такси.

И така, какъв тип такси се таксуват кредиторите?

Таксите, които кредиторите заплащат, варират. Някои отиват от "степента" на заема (колко сте квалифицирани), а други могат да ви таксуват въз основа на сумата на кредита.

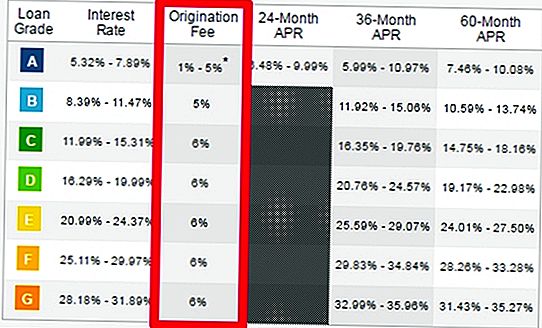

Кредитен клуб: Кредитният клуб заплаща от 1 до 6% от таксите за генериране, в зависимост от кредитоспособността ви. Вие ще трябва да бъдете супер-основен кредитополучател - основно девствен кредитен рейтинг и наистина ниско съотношение дълг към доход. През 2016 г. само 17% от кредитополучателите се квалифицират за класификация "А" и дори ако отговаряте на условията за тази степен, дори не сте гарантирани най-ниската такса за генериране.

успее: Ще забележите много подобен модел и с Проспер. За да бъдете таксувани с 1-6% "такса за затваряне" (известна още като такса за генериране), ще трябва да сте супереспондиращ кредитополучател. В противен случай ще бъдете таксувани с поне 3.95% от таксите за генериране, вижте графиката по-долу.

Други кредитори, които таксуват такса за произход:

- Старт: 1-5%

- BestEgg: 0.99-4.99%

- Кредитно кредитиране: 0.99-4.99%

- Пауза: 1-6%

- Peerform: 1-5%

- Отстъпка: 2-5%

- И списъкът продължава ....

Има ли такси за определяне на таксите за предсрочно погасяване?

Нека направим кратък преглед на таксите за генериране на лични заеми и как те засягат заема ви.

- Имате одобрение за заем от 10 000 щ.д. с такса за генериране от 5%

- Вие всъщност получават 9 500 долара (500 лв. в такси за генериране).

- Вашият заем е все още $ 10,000

- Вие продължавате да плащате лихва по сумата на заема от 10 000 долара, когато само технически получавате 9 500 долара.

Какво ще стане, ако решите да изплатите заем през следващата седмица? Или дори на следващия ден. Нямате право на възстановяване на таксата за генериране, която сте платили. Така че таксата за генериране е прикрита като наказание за предплащане.

Да се каже, че таксите за генериране са същите като таксите за предплащане, е технически неправилно. Тези такси за генериране обаче са вложени в заема на ACT като такса за предсрочно погасяване. Ако някога сте решили да изплатите заема в пълен размер предварително, единственият човек, който наистина се възползва от това е заемодателят. Вие, като заемополучател, получавате краткия край на пръчката.

Запази

Публикувайте Коментар