Той беше предполагаем да бъде моята история на успеха.

Говорих с толкова много млади хора за инвестирането, но уроците никога не са "кликнали" за мнозинството от тях.

Не съм сигурен защо този път е различен, но беше.

Това беше преди повече от 12 години и току-що бях говорил с някои местни гимназисти, които се заемат за дипломиране. Говорих дълбоко за инвестирането, взаимните фондове, увеличаването на интереса и ИРА за Рот.

Това не беше първият път, когато бях говорил в местната гимназия, затова за съжаление знаех какво да очаквам.

Очаквах да видя празни погледи, деца, шепнещи на приятелите си, и много безразличие.

Но за това малко дете беше различно. Той внимаваше. Той беше всъщност слушане.

В края на разговора ми този умен младеж се приближи до мен и поиска моята визитка. Той каза, че е развълнуван от идеята за инвестиране и иска да започне да вкарва $ 50 на месец. Нямаше начин да го закарам и да го накарам да инвестира, затова му дадох моята визитка и го сложих да се свърже с мен.

Слабо и ето, той го направи. И за разлика от другите деца на неговата възраст, той е работил на непълно работно време в местен доставчик на мобилни телефони и в действителност може да си позволи да инвестира $ 50 на месец. Когато тичах с номерата за него и му показах какви $ 50 на месец може да нарасне през следващите 30 и 40 години, и двамата станахме развълнувани за бъдещето си.

Бързо напред шест до девет месеца и стана още по-вълнуващо. Защо? Защото започна да увеличава сумата на паричните средства, които инвестира всеки месец. Започвайки, той го увеличи на инвестиция от $ 100 на месец. След това той увеличи до $ 150, след това $ 200. В този момент се е случило комбинация от неща.

На първо място, той се отправил с няколко различни длъжности след колежа и се бореше да реши кариера. Още по-лошо, той се уплаши. Макар да разговаряхме много подробно за това, че той не се нуждаеше от тези пари точно сега, той все още беше измамен, когато пазарът започна да пада.

Така че, вместо да се придържаме към месечните си вноски към неговата Roth IRA, наградата ми се отказа. Той отиде студена пуйка. Макар че измислих идеята за това, което би могъл да има десетилетия надолу по линията вкъщи, той не е имал същия огън в очите си, както го е направил, когато се срещнахме за първи път.

Това 18-годишно момче сега е 30-годишен мъж. И когато погледнеш къде трябва да бъде в неговата Roth IRA, можеш да кажеш, че дори не е близо. Още по-лошо е, че той е взел някои разпределения през годините. Последният път, когато проверих, той беше малко под $ 3000 - далеч от мястото, където трябваше да бъде.

Не съм сигурен какво ме накара отново да мисля за този млад мъж, но ме накара да се замисля къде ще бъде той, ако се придържа към него.

Използвайки една от нашите бази данни за взаимни фондове, успях да се върна и да въведа как изглежда, ако е инвестирал 50 долара месечно досега.

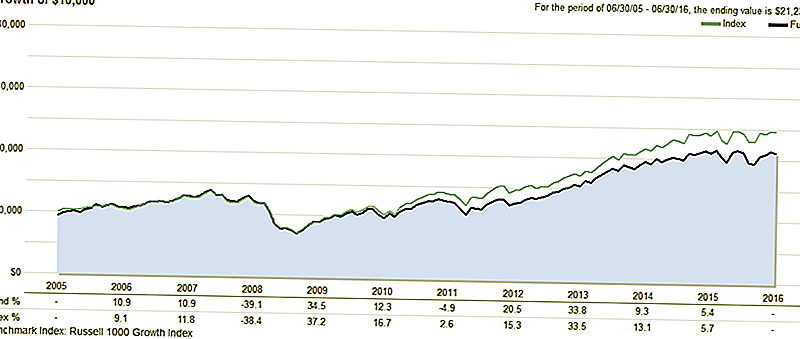

Ето няколко примера. Преди да разгледаме тези примери, тук е моментна снимка на взаимния фонд, с който първоначално е започнал. Този взаимен фонд по това време е един от най-добрите в своята категория. Както можете да видите сега, тя е постигнала под средното през последните няколко години.

Числата

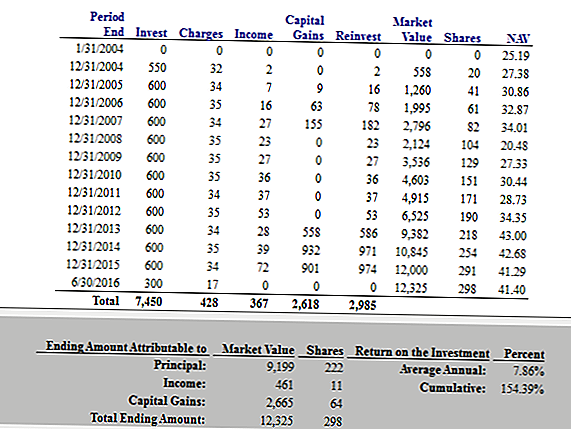

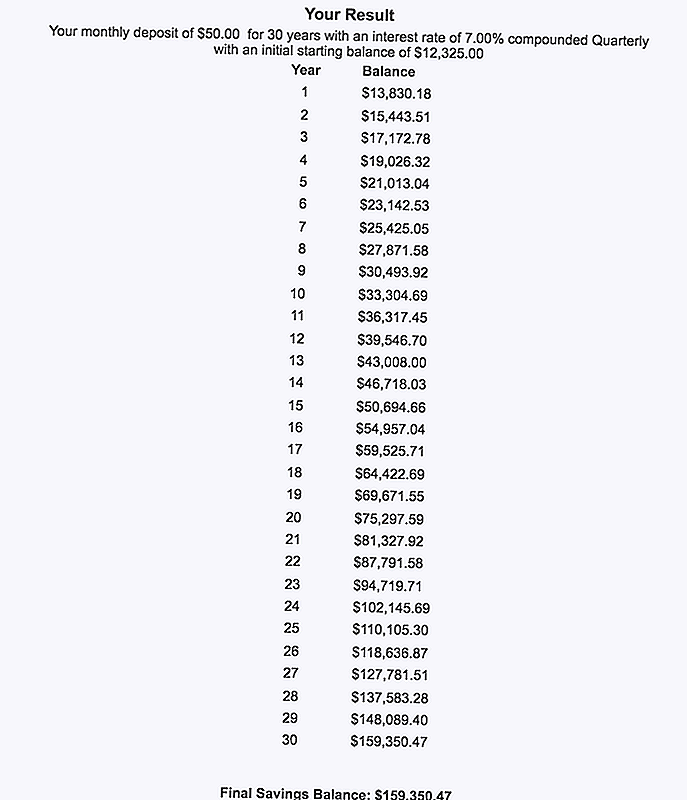

В този първи пример ние приемаме, че този млад инвеститор е влагал $ 50 на месец и продължава да го прави до 30-годишния си рожден ден. Като инвестира само $ 50 на месец, докато е на 30 години, щеше да натрупа $ 12,325. Това не е лошо за цена, която е еквивалент на членство в салона всеки месец.

В следващия пример се опитах да имитирам как може да изглежда, ако продължи по пътя, по който се намира. Ако си спомните, той започва да плаща $ 50 на месец, но е успял да увеличи това за първите няколко години.

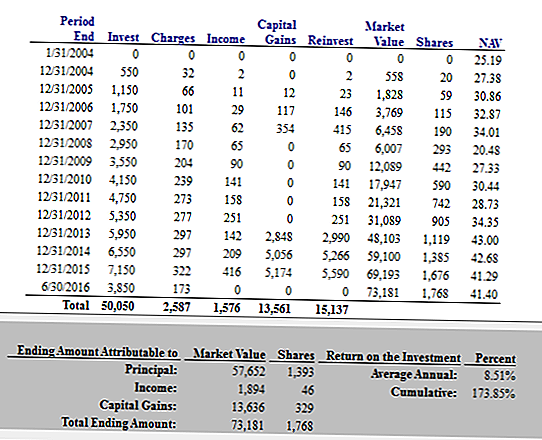

В този пример предполагам, че той започва от $ 50 на месец и след това увеличава това с $ 50 на месец всяка година. Така че, когато е бил на трийсет години, той е внесъл $ 7 150 на година.

Забележка: Знам, че споменах за последен път, че това е в Roth IRA и знам, че надхвърля границите на Roth IRA, но просто работете с мен по този въпрос.

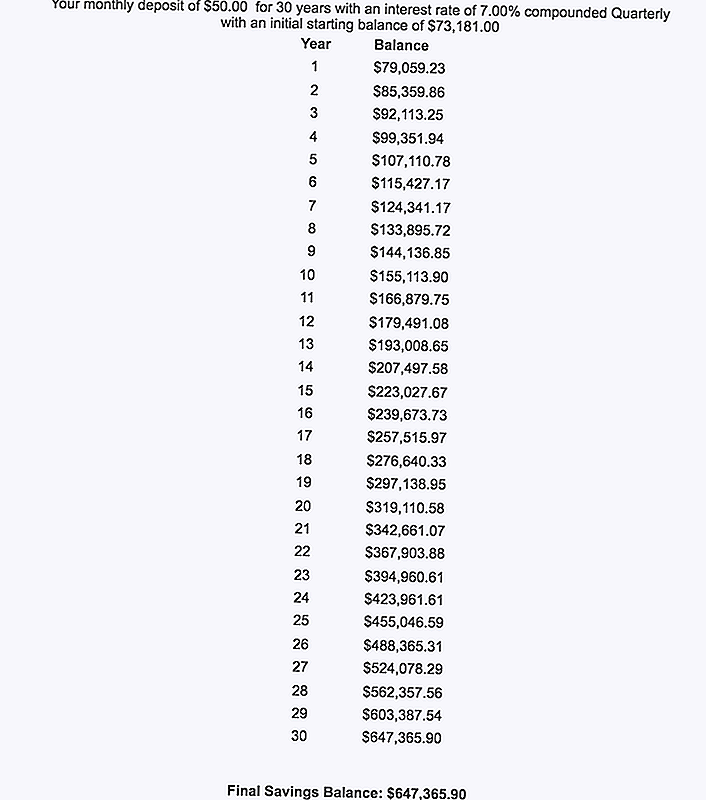

Така че в този пример инвестицията му щеше да се увеличи до $ 73,181. Това представлява 24 пъти повече от това, което има в момента, само ако той щеше да остане на курса.

Така че, в първия пример, ако продължи с $ 50 на месец до 30-годишна възраст и след това нагоре до 60-годишна възраст, крайната му стойност ще бъде $ 159,350.47. Не е зле.

Все пак имах известни затруднения да се опитам да покажа какво ще се случи, ако той го увеличи с 50 долара месечно всяка година през следващите 30 години.

За по-голяма простота, за следващото изчисление ще увеличим второто изчисление на него, като увеличим $ 50 на месец всяка година до навършване на 30-годишна възраст, а след това ще го направим на цена от 50 долара месечно за следващите 30 години.

Дори при тази сума и с 7% възвръщаемост на парите си, окончателното му салдо на 60-годишна възраст би било $ 647,365.90.

Еха.

$647,365.90.

Можеш ли да повярваш?

Тук има толкова много уроци. Хайде да се потопим.

5 урока от $ 647,365.90 Инвестиране грешка

Преди всичко не се опитвам да срамувам моя приятел тук. Подобно на много желаещи инвеститори, той започна с правилната идея. Тогава живота се случи, точно както го правим за останалата част от нас. Макар да направи някои грешки, той вероятно се търкаляше с ударите, както би направил някой друг.

Друго положително за моя бивш студент е това той все още е само на трийсет години. Макар да е пропуснал сериозен растеж до този момент, той все още има време да започне отново, време да възроди своята страст към инвестиране и време да обърне нещата наоколо.

Но какво можете да научите от това? Повярвай ми, има няколко урока, които всеки може да кандидатства. Да започнем от самото начало.

Урок №1: Комбинираният интерес е магия.

Има причина, поради която сложният интерес се нарича "осмото чудо на света". С достатъчно време и с комбиниране, дори малки суми пари могат да ви помогнат да се разраствате страхотно богати! За да получите композиране от ваша страна, обаче, трябва да започнете да инвестирате рано - реално рано.

Примерът, който споделям в тази история, илюстрира перфектно магията на сложния интерес. При усложняването парите нарастват сами и се състоят непрекъснато без вашата помощ. И когато продължавате да инвестирате месец след месец, стойността на вашите инвестиции може да расте и да се разширява по начини, които не бихте повярвали.

Помня, номерите не лъжат.

Ако искате да видите как сложният интерес може да работи във ваша полза, играйте наоколо със сложен лихвен калкулатор. Това, което намирате, може да ви удиви.

Урок № 2: Трябва да инвестирате в дългосрочен план!

Ето още един важен урок, който можете да спечелите от тази история: Ако искате да станете богати, трябва да инвестирате в дългосрочен план. Моят студент на наградата си позволи да стане "изплашен" от колебания фондов пазар. По-лошо е, че е направил разпределения от неговия Roth IRA по пътя.

Независимо от това, не можете да оставяте пазарите да ви свалят. За да увеличите богатството си и нетната си стойност, трябва да инвестирате всеки месец, независимо от това - дори ако пазарът падне, или ако не се чувствате така, или когато се страхувате. Ако позволите на страха и живота да ви настръхнат, ще пропуснете години на растеж, който може да ви помогне да забогатеете.

Урок # 3: Дори изборът на под-пара инвестиции може да ви помогне да забогатеете, когато времето е на ваша страна.

Едно наистина невероятно нещо за историята, която споделих по-горе, е, че бившият ми студентски договорен фонд дори не се справя толкова добре. Както вече споменах, нейното представяне беше само така.

Това просто показва как вземането на дългосрочен подход може да ви помогне да станете богат, независимо дали правите оптималния избор. Всеки път, инвестирайки в нещо ще ви остави по-добре, отколкото ако сте инвестирали изобщо в нищо.

Тъй като толкова много хора се страхуват, че инвестират и правят погрешен избор, този урок е важен. Не забравяйте, че когато инвестирате за дълги разстояния, най-лошата грешка, която можете да направите, е да седите настрани.

Урок # 4: Инвестирането в Roth IRA означава безмитни пари по-късно.

Не забравяйте, че моят студент най-напред е инвестирал основната част от средствата си в сметка на Roth IRA? Тъй като инвестициите, направени в Roth IRA, са след данъчно облагане, парите ви растат без данък. Дори по-добре, не е нужно да плащате данъци върху разпределенията от Roth IRA, когато достигнете възрастта за пенсиониране. Има ли по-добро от това?

Ако моят приятел продължи да хвърля пари в неговата Roth IRA, той щеше да има огромно гнездо от безмитни пари, които да се изтеглят от пенсионирането. Можете ли да си представите как ще се почувства освобождаването? Можете ли да си представите чувството за сигурност, което би довело?

Ако смятате, че вашето "бъдещо себе си" може да желае парични суми без такса, времето за започване на работа е сега. Докато отговаряте на условията, можете да отворите Roth IRA и да започнете да инвестирате веднага.

Урок # 5: Автоматизирайте финансите си, след това ги оставете сами.

Крайният урок е още един голям. Помислете за същия сценарий по-горе, но представете си, че моят ученик е автоматизирал всичко. Вместо ръчно да инвестираме парите си всеки месец, да кажем, че е създал автоматични депозити в своята инвестиционна сметка. И тъй като инвестициите му са автоматични, нека се преструваме, че е забравил за тях и ги остави на мира.

Очевидно моят ученик би бил много по-добре, ако това беше така. Ако беше автоматизирал финансите си и ги остави на мира, щеше да бъде много по-добре.

Ако се притеснявате за стресиране над пазарите или за напускане по някаква причина, автоматизирането на вашите финанси може да ви помогне. След като избирате дългосрочни инвестиции и създавате автоматични депозити, можете да продължите с живота си и да оставяте останалите си инвестиции и сложни лихви.

Последни мисли

Това е сравнително обичайно да чувате за инвестирането на грешки. На вечерните новини или сред приятели може да чуете истории за хора, които са загубили огромни суми пари в недвижими имоти или бизнес сделки или чрез залагания на един фонд.

Тези истории със сигурност заслужават да слушат, но те не стигат достатъчно далеч. В действителност най-голямата инвестиционна грешка, която можете да направите, не е да инвестирате изобщо.

Независимо от това, което правиш, трябва да се придържаш към него за дългия път и да се измъкнеш от собствения си път. И ако някога ви трябва напомняне, всичко, което трябва да направите, е да изпълните номерата. Както е илюстрирано по-горе, числата не лъжат.

Този пост първоначално се появи на Forbes.

Популярни Публикации

5 Лични финанси навици, които ще ви направят богат

Али Инвест Преглед 2017 - TradeKing вече е Али Инвест

Обикновените трикове за спестяване на допълнителни $ 500 на година в колежа

10 различни начина да започнете да инвестирате само с $ 1000

Най-добрият ред на операциите, за да плащате за колежа

Публикувайте Коментар