Всичко се разкриваше, когато майка на Киша Хауърд имаше удар.

На първо място бяха пътуванията от и до дома на Хауърд в Орландо, за да се заредят заедно с майка си в болницата в Дейтона Бийч, Флорида. Газът се вдигаше, както и храната, която тя хвана от ресторантите за бързо хранене по време на часовото шофиране всеки път след работа.

Тогава това беше документацията. Майка й вече живееше с фиксиран доход в Орландо. Така че, когато се завърна вкъщи и започнаха да влизат медицински сметки, Хауърд започна да се паникьосва. Нейната майка се нуждае от медикаменти и домашни здравни грижи.

Хауърд беше единична и имаше свои собствени сметки, за да плати. И като най-старата от тримата, се чувстваше като че не можеше да поиска от братята си - които и двамата имаха семейства - пари.

"Моят бюджет вече е ограничен", каза Хауърд. - Но аз трябваше да се опитам да се успокоя.

Така че тя извади един заем за заем. И после го премести в друга.

Ситуации като Хауърд са по-често срещани, отколкото бихте очаквали. Payday заеми са какво да кажем 12 милиона американци насочвайте се всяка година към краткосрочна финансова помощ.

Хората, които нямат четиригодишни степени, са по-склонни да отпускат заеми по ден на плащане. Така също са афро-американците и хората, които печелят по-малко от 40 000 щатски долара годишно. Ако сте се развели или наемете дома си, може да сте по-уязвими към кредитната индустрия, според Pew Charitable Trusts.

Но знаете ли кой използва най-много заеми по ден на плащане, според данните на Pew? Бели жени на възраст между 25 и 44 години.

Демографските разлики, чувството, че сте във финансово сладко, което ви прави хипервентилат, е универсален. Ако не сте сигурни кой да потърсите помощ, понякога можете да изберете чужденеца на щанда на магазина за проверка на парични средства по пътя, който дава заеми по ден на плащане, мислейки, че всичко ще бъде наред при уреждане на дълга за седмица или две ,

Но за някои, искайки краткосрочен заем, в действителност не дава бърз отговор. Вместо това, това е цикъл на дълга, който може да удържи кредитополучателите за много по-дълго от следващия цикъл на заплащане.

Какви са заемите за плащане и защо са толкова усложнени?

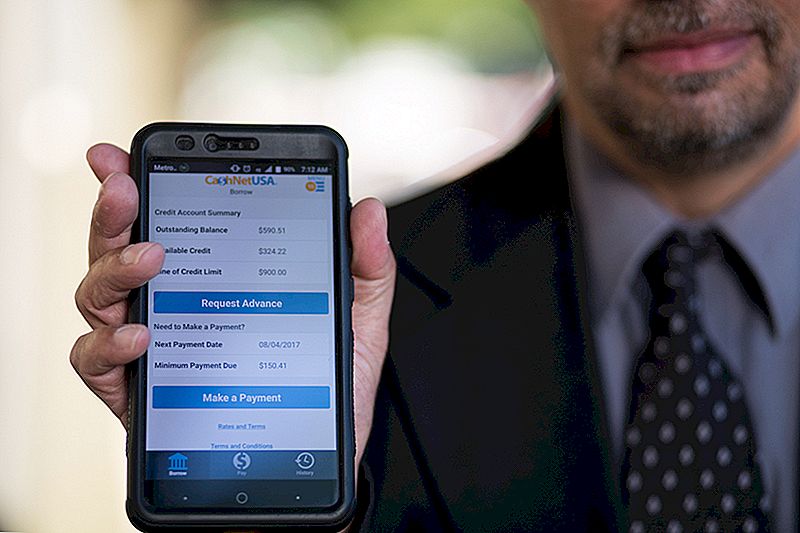

Имате нужда само от три неща, за да получите заем за ден на плащане: идентификация, работна и текуща сметка.

Когато отидете на заемодателя, за да поискате заем, попълнете кратка молба и в повечето случаи излезте с парите, които ви трябва, за да ви пренесат до следващата ви заплата. Няма кредитна проверка. Няма обезпечение.

Но това не е евтино.

В проучване от 2013 г. Бюрото за защита на потребителите на финансовата система (CFPB) установи, че средната такса за типичен 14-дневен заем е била $ 15 на заем от $ 100.

Извадете медианния размер на заема от около $ 350 и бихте могли да очаквате да платите $ 50 до $ 55 само за да получите до деня на плащане. Кредиторът автоматично ще удържи Вашата разплащателна сметка за Вашия кредитен баланс на следващата ви платима дата. Това е добре, ако вашият директен депозит удари преди изплащането на вашето изплащане.

Това е мястото, където се усложнява.

Ако изплащането на кредита надвишава сметката Ви, вие се изправите пред овърдрафт от банката си и допълнителни такси от вашия заемодател.

Какво се случва, когато не можете да изплатите пълния размер на вашия заем? Някои кредитори позволяват на кредитополучателите да прехвърлят баланса към нов, по-голям заем при същия график на таксите.

Тези по-дълги кредити могат да имат годишен процент на почти 400%, Когато смятате, че една кредитна карта може да има БКП от 15-25%, трудно е да си представите защо някой ще сключи заем за заеми, вместо да използва кредитна карта.

Но за мнозина, заемите на ден за плащане не са само последната опция. Те също могат да бъдат единствената възможност.

Защо Payday заеми имат смисъл за толкова много американци

Payday заемодатели отдавна са имали репутация на хищници, които подмамват хората да вземат заеми, които не могат да си позволят от скучни магазини. ТВ рекламите за онлайн заемодатели заплащат обещанието за лекота и наличност на заемни средства, докато изобразяват усмихнати, безгрижни хора.

Хората, които никога не са извадили заем преди деня на изплащане, могат да приемат, че кредитополучателите са безотговорни, които не могат да управляват парите си.

Това не е толкова просто. Тук сме в нацията, която изглежда има затруднения да измъкне заедно пари за неочаквана сметка от 400 щ.д. Един от трима души няма който и да е спестявания, които да се обърнат при финансова извънредна ситуация.

Получаването на кредит просто не е под въпрос за някои и това не е просто въпрос на лош кредит. Около 11% от американските възрастни са кредитни невидим - те нямат кредитна история за кредитните агенции, които да отчитат.

Независимо от личната кредитна история, потребителите на заеми за изплащане на заеми изглежда са наясно с високите разходи.

Дан Раяцек, изпълнителен директор във Вашингтон, Д. К., се нуждае от малко пари тази пролет, така че той извади няколко малки заеми, които добавиха до около $ 1000. Той използва услугата за онлайн заеми, която е видял на телевизионна реклама, която дори има приложение, така че Рациак да може да проследява това, което дължи и кога. Таксите за тези заеми са се увеличили до $ 411.

"Знаех малко за заемите по ден на плащане. Знаех, че те обвиняват много ", каза той. - Предполага се, че те са за кратко време.

И заради краткосрочните си нужди, заемът с плащане на ден изглеждаше най-добрият вариант.Ако избирате ниски суми, каза той, можете да преживеете трудно време, без да рискувате да повредите кредитния си рейтинг. "Вашият кредит струва много повече от $ 100", каза той.

Той не препоръчва заеми за заеми, но разбира борбата на мнозина, които се обръщат към тях. - По-добре е да се измъкнеш - каза той.

Докато 16% от анкетираните от Pew през 2012 г. са заявили, че са извадили заем за заплати, за да посрещнат неочакван разход, 69% са съобщили, че използват заеми за заплати при повтарящи се разходи като наем, храна или сметки за кредитни карти.

Тези ежедневни разходи, съчетани с неочакваното, могат да доведат до някои доста трудни решения.

Хедър Деваней от Нашуа, Ню Хемпшир, беше развълнувана, когато получи оферта за работа, след като за известно време беше извън работа.

Новата й работа се изплащаше добре, но имаше един проблем: Деванй трябваше да се премести в нов апартамент и нямаше пари за обезпечението.

Чувствайки се заклещена, тя се обърна към заемодателя, който й изпрати парите, от които се нуждаеше, докато доходите не започнаха да идват от новата й работа. "Беше скъпо, но много полезно в моето време на нужда", каза тя, като погледна назад към опита.

Приемането на заем, когато имате нужда от него, не изглежда прекалено опасно, ако смятате, че това ще бъде еднократна спирка.

Но онези, които се опитват само да го направят от заплата до заплата, най-вероятно ще попаднат в цикъл от сътресения при затваряне на заеми. CFPB твърди, че почти 70% от кредитополучателите получават втори заем.

Още по-плашещо: "Един от всеки петима нови кредитополучатели в крайна сметка изважда най-малко 10 или повече заеми един след друг." Средният повторен кредитополучател заплаща 450 долара такси над главницата си в течение на една година.

Това се случи с Лин, която ни помоли да не използваме фамилното й име.

Докато живее в Мичиган между 2011 и 2014 г., тя е освободена от работата си. Когато най-накрая намери нова работа, тя беше за по-ниска заплата от тази, която беше загубила; междувременно все още имаше плащане с кола, а наемът й се увеличаваше.

Тя знаеше, че лихвените проценти по заеми са високи, но такса за забава за наем или други сметки ще й струва още повече. Така че взе заема.

"Ако трябва да изплатим заема от заплата или безработица, която вече беше недостатъчна, понякога означавах, че ще ми трябват друг заем почти веднага", припомни Лин. "Имаше случаи, в които имах нужда от още един заем в рамките на няколко дни, след като се върна на предишния."

Лин никога не изваждаше повече от един заем наведнъж и тя успя да изплати заемите си навреме. Тя смята, че опитът й при заеми по ден на плащане е добър. Тя дори го нарече "спестяване на врата".

Лиза Сервон, автор на "The Unbanking of America: Как новата средна класа оцелява", прекара няколко месеца в калифорнийския заем за заем, за да се почувства за индустрията и хората, които я използват. "Ние имаме този вид културен разказ, че трябва да можете да се грижите за себе си и е погрешно да поискате помощ", каза тя. - Междувременно килимът е изваден от под американския работник.

Заплатите не са в крак с темпа на инфлацията. Междувременно тесните струни след рецесията затрудняват достъпа до кредит чрез вашата банка или обслужващ кредитна карта.

Сървър е прекарал години проучване на финансовото състояние на payday кредитополучатели и е забелязал, много от тях са запазили своя payday заем използват тайна от семейството и приятелите си. В някои случаи Сървън е единственият, когото са казали.

"Това, което наистина се опитах да направя в книгата, се отдалечаваше от това, което мисля, че е общата история:" Хората не трябва да вземат тези неща и те не знаят по-добре ", за да "Много от другите възможности, които хората са имали, са били отнети. И така, какво трябва да правят? "

За мнозина, заемите за изплащане на заеми служат като последно усилие да останат на повърхността.

Хауърд, който работи като кредитополучател за компания за рефинансиране на ипотеки, се опитва да разгърне финансите си, докато се справи с медицинската документация на майка си и се опита да направи плащания.

"Работех на пълен работен ден и се грижех за нея, опитвайки се да поддържам балансиран живот, като същевременно се опитвах да разбера едно бързо решение" за финансовата борба на нейното семейство, каза Хауърд. - За известно време влязох в роботизиран режим. За известно време, получаването на заемите по ден на плащане ме накара да се чувствам по-комфортно. Но в задната част на главата си знаех лихвите. Знаех, че дължих 41 долара за всеки 400 долара, който взех.

Тя най-накрая се оттегли от тези заеми за заплати, като намали разходите си и се справи с много от сметките си за домакинството. Тя дори успя да пропусне месец за плащането на колата си. "Повечето хора се опитват да се гмуркат и да гмуркат" телефонни обаждания за сметките си, каза тя. Но да бъдеш активен, отделите за таксуване искат да работят с нея.

Тя вече не влиза в режим на паника, когато възникнат финансови извънредни ситуации. "Това е скъпо удобство", каза тя за нейния опит с заеми по ден на плащане. - Сега е последната ми възможност.

Бъдещето на заемите за плащане

Четиринадесет държави и Вашингтон, Д. К., са направили краткосрочни, високодоходови заеми незаконни. В три от тези държави - Аризона, Монтана и Охайо - решението бе взето на гласуване, за да може обществеността да реши. Много от държавите, които са забранили плащанията по заеми, са направили това, като налагат лихвени проценти по всички кредити на 36%.

При по-трудно достъпни заеми на ден на плащане на много места хората се обръщат към други възможности, които имат подобни рискове.

Ако имате достъп до кредит, можете да получите традиционен заем от вашата банка. Но ако имате лош или никакъв кредит, има много места, които обещават "бързи" и "експресни" пари в брой, които ще ви дадат заем с лихвен процент, който би могъл да заличи горната граница на залога. Без кредитна проверка, заемодателят няма представа дали наистина можете да си позволите да бъдете обвързани с кредит през следващите няколко месеца или години.

Ако имате нещо, което трябва да продадете, винаги има заложна къща. Не се нуждаете от банкова сметка или доказателство за заетост или кредитна проверка. Търговия с вашите стоки, излизайте с пари в брой, молете се да имате достатъчно пари, за да върнете вашите пари обратно, когато заемът е нагоре.

Но в по-голямата част на страната, все още е лесно да попаднете на цикъл на изплащане на заеми.

През юни 2016 г. Бюрото за финансова защита на потребителите предложи нови правила за заеми по ден на плащане, които биха попречили на финансово уязвимите потребители да навлязат в цикъл на дълга.

"Изправени пред недопустими плащания, потребителите трябва да избират между неизпълнение, възобновяване или прескачане на други финансови задължения като наем или основни разходи за живот като храна и медицински грижи ", се казва в съобщението. "CFPB изразява загриженост, че тези практики също водят до съпътстващи щети в други аспекти на живота на потребителите, като стриктни санкции, затваряне на банкови сметки и изземване на автомобили".

CFPB предложи кредиторите да определят способността на кредитополучателя да изплати изцяло, без да се възстановява, преди да отпусне заем за ден на плащане. Кредиторите могат да отпускат заеми за повече от две седмици, ако осигуряват по-малък риск за кредитополучателя, като например лимитиране на лихвите от 28%. Организации като Института за народно действие и американците за финансова реформа настояват за краткосрочни опции за кредитиране, които облагодетелстват потребителите, както чрез CFPB, така и извън него.

CFPB може да прави препоръки, но не разполага с правомощието да въвежда национална горна граница на лихвените проценти. Всъщност бъдещето на CFPB увисва в баланса в бюджета на президента Тръмп, предложен за 2018 г., който ще преструктурира бюрото, за да ограничи властта му. (CFPB, заслужава да се отбележи, се финансира от Федералния резерв, а не от данъкоплатците).

Междувременно Сервин се надява, че нейните дългосрочни проучвания за индивидуалния опит с заеми по ден на плащане ще могат да хвърлят светлина върху цикъла на причинно-следствения ефект, който може да доведе до затваряне на ден на плащане.

"Ние можем да намерим начини да защитим хората в уязвими моменти", отбелязва тя в "The Unbanking of America". В книгата тя препоръчва на доставчиците на финансови услуги да представят по-ясна информация на потребителите, за да им помогне да вземат по-добри решения за собственото си финансово здраве.

Направен е напредък в тази област, казва тя, но липсата на последователност в цялата индустрия прави сравняването на варианти, които са по-големи предизвикателства за клиентите които могат да се почувстват затрупани от предоставената им информация.

Засега решението за сключване на заем за ден на плащане остава дълбоко лично.

"Ако смятате, че нямате друг избор [, но да вземете заем за затваряне], прочетете всички разкрития и направете математика на хартия - каза Лин. "Разберете, че ако бюджетът ви е толкова силен този месец, че имате нужда от заема, за да останете на повърхността този месец, плащането на заем ще означава, че ще имате още по-малко пари през следващия месец."

Лиза Роуън е писател и продуцент в The Penny Hoarder.

Популярни Публикации

CVS Health наема служител за обслужване на клиенти в Knoxville

21 лесни начини жените да правят допълнителни пари в свободното си време

Да четете или да не четете (електронни книги). Има книги книги по-евтини от електронни книги?

Имате ли 5 минути? Тази проста стъпка може да ви настрои за щастливо пенсиониране

Тази пивоварна разчупи какво е искала да притежава собствена занаятчийска пивоварна

Публикувайте Коментар