Всеки обича да говори за това колко допринасят за плановете си за 401 (к), или за колко са те трябва да допринасят за своите 401 (к) планове.

Това е важно, без съмнение.

Но по-големият въпрос трябва да бъде край на играта, Това е колко трябва да имате във вашия 401 (к).

Това е истинската мярка за успех или неуспех на всеки пенсионен план, който включва 401 (к) като основно парче.

Това е трудно предложение. Всички са в различно положение, що се отнася до възрастта, доходите, непосредственото финансово състояние и толерантността към риска.

Няма научен начин да се определи колко Вие трябва да имате във вашето 401 (к), но ние ще го ударим, като се доближим до него от няколко различни ъгъла.

Ще го счупим по този начин ...

Съдържание - Какво ще покрием в тази публикация:

- Държавата на американското пенсиониране - нуждата от подобрение!

- Достигането на достатъчно средства, за да се постигне максимален резултат от мача, ще се провали

- Трябва да привлечете най-малко 20% от доходите си за пенсиониране

- Не случайно изберете инвестиции за Вашите 401 (к)

- И не позволявайте на вашите колеги да ви разкажат какви инвестиции да изберат!

- Докато сте в него - останете далеч от целевите средства

- Ако имате Roth 401 (к) Възползвайте се от него

- Не забравяйте и за Roth IRA, също

- Колко трябва да имате във вашия 401 (к)?

Нека започнем с лоши новини първо ...

Държавата на американското пенсиониране - нуждата от подобрение!

В перфектен свят, средният човек ще има или седемцифрен 401 (к) план по пенсиониране, или поне ще се насочва в тази обща посока.

Но това не се случва.

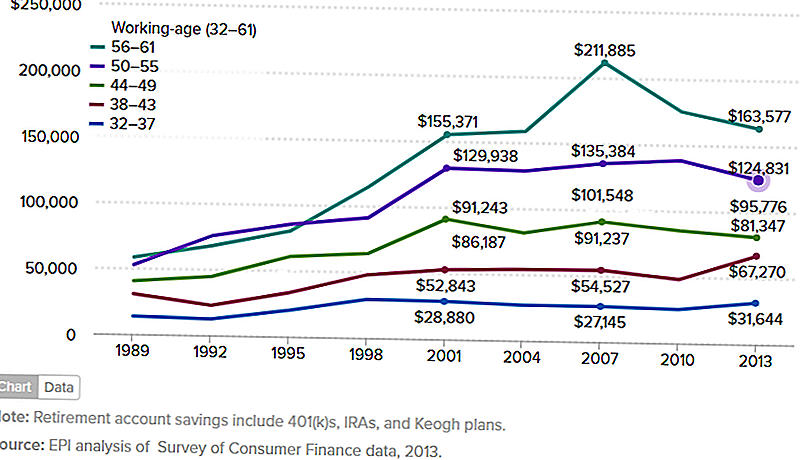

Графиката по-долу показва средните спестявания на пенсионни сметки от семейства между 1989 г. и 2013 г. Бих искал наистина да намеря обективен, авторитетен източник, който да предоставя актуализирана информация.

В края на краищата, 2013 г. беше преди четири години, тъй като оттогава бяхме свикнали на фондовия пазар. Но това означава, че числата в диаграмата са почти със сигурност по-високи сега.

Но дори и да е така, цифрите по-долу са за семейства, а не за отделни хора. Също така, те вземат различни планове за пенсиониране и включват плановете за ИРА и Кеог, в допълнение към плановете за 401 (к).

Загрижен съм за това, защото планът 401 (к) е най-щедрият от всички планове за пенсиониране.

Ако графиката по-долу е индикация, числата 401 (к) са дори по-ниски. Това означава, че хората не се възползват пълноценно от това, което може би е най-добрият план за пенсиониране.

(Източник: Институт за икономическа политика - състоянието на американското пенсиониране, 3 март 2016 г.)

Графиката показва семействата по възрастови групи, но тези, които са най-важни, са 50-55-годишната възрастова група и 56-61.

Това са хората, които са на палубата да се пенсионират.

И това, което виждаме, е, че средната група от 50 до 55 години е по-малка от 125 000 долара, а по-старите - които са на път да се пенсионират - само малко над $ 163,577.

Проблемът, който имам с двата номера, е това нито е дистанционно близо до това, че е достатъчен брой за пенсиониране в реално време.

Достигането на Достатъчно, за да се постигне максимално изравняване на Работодателя, ще се окаже неуспешно

Често препоръчвам да допринесете поне достатъчно за план 401 (к), за да получите максимален мач на работодателя.

Ако работодателят отговаря на 50% до 3%, тогава вие допринасяте с 6%. Това ще ви даде общ принос от 9% годишно.

Но има проблем с тази препоръка.

Не е, че това е лош съвет - със сигурност има смисъл за някой, който се бори с финансови ограничения и се нуждае от минимално ниво на приноса.

Проблемът е, когато минималният принос става максимален принос. Без съмнение, 9% са по-добри от нищо. Но ако възнамерявате да се пенсионирате, то няма да свърши работата!

Другият проблем е, че мачът на работодателя обикновено идва с период на придобиване. Това може да бъде до пет години.

Ако останете на работа значително по-малко, ще загубите някои или целия мач. Това ще ви отведе само до приноса си от 6%.

Пример за принос на достатъчно, за да максимизирате мандата на работодателя

Да приемем, че сте на 35 години и печелите $ 50 000 на година.

Вие допринасяте с 6% от заплатата си за своя план 401 (к), а вашият работодател отговаря на 50% или 3%.

През следващите 30 години получавате средна годишна норма на възвръщаемост на инвестициите си от 7%.

Докато сте на 65 години, ще имате $ 441,032.

Това може да изглежда като много пари, откъде сте в момента. Но когато пенсионирането се върти наоколо, вероятно ще бъде недостатъчно.

Ето защо: това се нарича безопасно изтегляне.

Според него, ако ограничите оттеглянията си от пенсионния си план до около 4% годишно, никога няма да надживеете парите си. Можете да видите мъдростта на това, нали?

Но пенсионното портфолио от $ 441,032 с теглене на 4% е само $ 17,641 на година, а това е само $ 1,470 на месец.

Тъй като повечето работодатели вече не предоставят традиционно дефинирани пенсионни планове за обезщетения, ще трябва да живеете на това, плюс обезщетението за социална сигурност.

Да приемем, че Вашето обезщетение за социална сигурност е $ 1,500 на месец.

Какъв тип пенсиониране ще имате с доход от $ 2,970 на месец?

Вие няма да направите много по-добре, отколкото просто да получите от този вид доходи при пенсиониране. Предполагам, че изобщо няма да бъдете пенсиониран.

Трябва да привлечете най-малко 20% от доходите си за пенсиониране

Повечето хора очакват, че пенсионирането ще бъде повече от просто се намират.

Поради тази причина трябва да направите поне 20% от дохода си в пенсионния си план. Единственият начин, по който повечето хора могат да направят това, е чрез план 401 (к) на работното място.

Да разгледаме друг пример. Да вземем същия финансов профил от последния пример, но вместо да внесете 6% от приноса си, Вие вместо това ще отпуснете 20% от заплатата си. Мачът на работодателя ще остане 3%, което Ви дава комбиниран годишен принос от 23% от доходите Ви.

Как изглежда пенсионирането ви до 65-годишна възраст?

Какво ще кажеш $1,127,066???

4% от $ 1,127,066 ще бъдат $ 45,083, или $ 3,756 на месец. Добавяне на $ 1,500 за социално осигуряване, и вие сте до $ 5,256, което е повече, отколкото печелите от работата си!Ставаш ли развълнуван? Ти би трябвало да.

Не случайно изберете инвестиции за Вашите 401 (к)

Освен ниските проценти на вноските, най-големият проблем при повечето планове за 401 (к) е лошият избор на инвестиции.

Понякога това е неизбежно, защото някои 401 (к) планове просто имат много ограничен избор на инвестиции. Но в други случаи собственикът на плана просто прави лош избор.

Какво прави инвестиционния избор лош?

- Инвестирайки твърде консервативно, благодарение на инвестициите с фиксиран доход за безопасност

- Задържането на твърде много компании, което е класически случай на "поставяне на твърде много яйца в една кошница"

- Без подходяща диверсификация

- Добавяне на случайни инвестиции към вашия план, като "горещи върха" запаси

- Търговията твърде често, което води до високи такси за транзакции, и обикновено не работи така или иначе

- Проектиране на портфолиото ви по начин, който е в противоречие с дългосрочните Ви цели

Нека се изправим, повечето хора не са инвестиционни специалисти. Това означава, че не можете да разчитате на собствените си ресурси при създаването и управлението на това, което в крайна сметка ще стане най-големият ви входящ производствен актив.

И това означава, че трябва да получите помощ.

Един източник е личен капитал. Това е инвестиционна услуга, която не управлява директно вашия план 401 (к), но дава указания как да инвестирате плана.

Те правят това чрез своите План за пенсиониране и 401 (к) Разпределение на фонда инструменти.

Друга услуга, която се разраства бързо е Blooom. Това е инвестиционна услуга, която ще ви осигури управлението на инвестициите за вашия план 401 (к).

Услугата струва само $ 10 на месец, което е малка цена, която трябва да платите, за да получите професионални инвестиционни съвети за най-големия си актив.

И не позволявайте на вашите колеги да ви кажат какви инвестиции да изберете или!

Едно от усложненията с 401 (k) управление на плана е старши манталитет.

Това се случва в повечето компании и отдели. Някой казва отидете надясно, и всеки се обърне надясно, без да го обмисля много. На практика сме програмирани да работим по този начин в организационна среда.

Но това е финансово самоубийство, когато става въпрос за инвестиране за пенсиониране.

Никога не бива да предполагаме, че някой колега или дори шефът има някакво превъзходно знание, когато става въпрос за инвестиции. Този човек може да се хвали с това, в което инвестира, може би да получи морална подкрепа за своето решение.

Но това не означава, че печели съвети.

Вие, и вие самите, един ден ще трябва да живеете в портфейла си за пенсиониране. Не би трябвало да се доверявате на този резултат до това, което се равнява на ключа на водата.Докато сте в него - останете далеч от целевите средства

Има един вид инвестиция, която печели популярност, и не мисля, че това е здравословно развитие.

Това са средствата за целевата дата.

Аз нямам добро чувство за тях и затова не ги препоръчвам.

Всъщност, мразя средствата за целевата дата. Звучи ли твърде силно?

Средствата за целева дата са една от онези иновации, които работят по-добре на теория, отколкото в действителност.

Те започват с датата на пенсиониране, поради което се наричат "средства за целева дата". Ако възнамерявате да се пенсионирате на 65-годишна възраст, те ще имат плаващи планове (които всъщност са взаимни фондове).

Те имат една, когато сте на 40 години от пенсионирането, друг, когато сте на 30 години, после 20 години и 10 години. Това може да не е точно как всички работят, но това е основната идея.

Целевите дати коригират предимно разпределението на портфейла Ви. Това означава, че колкото по-близо сте на пенсиониране, толкова по-голямо е разпределението на облигациите и колкото по-малко е инвестирано в акции.

Концепцията е да се намали рискът от портфейли, когато се приближите към пенсионирането.

Това звучи разумно на хартия.

Но има два проблема.

- Едната е целевата дата фондове имат необичайно високи такси. Това намалява възвръщаемостта на вашата инвестиция.

- Другият е, че произволно намаляват ръста в портфейла ви, когато се приближавате до пенсионирането.

Това обикновено има смисъл, но не и за хора, които имат по-висока толерантност към риска, или за тези, които се нуждаят от по-здравословно връщане, когато се приближават до пенсиониране.

Избягвайте тези средства, без значение колко трудно е терена за тях.

Ако имате Roth 401 (к) Възползвайте се от него

Нарастващото усукване на основния план 401 (к) е Roth 401 (k).

Тя работи точно като Roth IRA. Вашите вноски в плана не са данъчно приспадаеми, но вашите оттегляния могат да бъдат освободени от данъци.

Това е толкова дълго, колкото сте поне 59 ½ и сте в плана поне пет години.

Roth 401 (k) има две основни разлики от Roth IRA.

Първият е, че Roth 401 (k) е предмет на необходимите минимални разпределения (RMDs), започващи на възраст 70 1/2. А Рот ИРА не е така. (Можете да заобиколите този проблем, като подредете плана си Roth 401 (k) в Roth IRA.)

Втората е размерът на вашия принос.

Докато една Roth IRA е ограничена до $ 5,500 годишно (или $ 6,500, ако сте на 50 или повече години), вноските за Roth 401 (k) са същите, както при традиционните 401 (к). Това е $ 18,000 годишно, или $ 24,000, ако сте на 50 или повече години.

Това не означава, че можете да вкарате $ 18,000 в традиционен 401 (к), а други $ 18,000 в Roth 401 (к). Трябва да разпределите между двете.

Това има много смисъл. Ще загубите данъчната възможност за приспадане на размера на вашия принос, който отива в Roth 401 (к).

Но като направите разпределението, гарантирате, че поне някои от доходите Ви за пенсиониране ще бъдат освободени от данък общ доход.

Ако вашият план 401 (к) предлага опцията Roth, трябва абсолютно да се възползвате от него. Това е форма на диверсификация на данъка върху доходите за пенсиониране.

Не забравяйте и за Roth IRA, също

Ако вашият работодател не предлага Roth 401 (к), тогава трябва да направите поне част от парите си за пенсиониране на Roth IRA.

Има граници на дохода, отвъд които не можете да участвате в Roth IRA (тези ограничения не важат за вноските на Roth 401 (k)).

За 2017 г. вашият доход не може да надвишава 118 000 долара годишно, ако сте самотни или 186 000 долара, ако сте омъжена, подадена съвместно.

Като Roth IRA, в допълнение към вашата 401 (к), има няколко предимства:

- Това увеличава общите вноски за пенсиониране. Ако плащате $ 18,000 на 401 (к), плюс $ 5 500 на Roth IRA, това ще увеличи годишния ви принос на $ 23,500.

- Roth ИРА са самонасочени сметки. Това означава, че можете да държите сметката си в голяма фирма за инвестиции, която предлага практически неограничени инвестиционни опции.

- Ще имате пълен контрол върху начина на управление на плана. Сметката може дори да инвестира сметката в роботен съветник, който ще ви осигури нискотарифно управление на професионалните инвестиции. (Два популярни избора са Betterment и Wealthfront.)

- Ще имате готов акаунт и чакате, в случай че искате да направите Roth IRA преобразуване. Това е популярен начин за превръщане на облагаемия доход за пенсиониране в безвъзмезден доход за пенсиониране.

Настройте и допринесете за саморегистриран профил на Roth IRA, ако отговаряте на условията. Това стана задължително пенсиониране.

Колко трябва да имате във вашия 401 (к)?

Със същата информация, колко трябва да имате във вашия 401 (к)?

Отговорът е: колкото смятате, че ще трябва да се пенсионирате.

Това звучи ли твърде неясно?

Нека започнем с това ...уверете се, че имате повече в 401 (к) от обикновения човек. Въз основа на информацията, представена в диаграмата в началото на тази статия, средният човек няма да може да се пенсионира.

Не искаш да бъдеш средно. Искате да сте над средното. И трябва да бъдете.

И не бъдете един от онези хора, които се хващат по време на цялата си кариера, правейки минимум 401 (к) принос за постигане на максимален мач на работодателя.

Както показах по-рано, това също няма да ви стигне до там.

Нека да преминем през някои стъпки, които могат да ви помогнат да определите колко пари ще имате, когато се пенсионирате:

- Определете колко годишни доходи ще ви трябват, когато се пенсионирате. Основното правило е, че ползвате 80% от доходите си за предпенсиране. Това е добро начало, но трябва да направите корекции за вариации. Това може да включва по-високи разходи за здравеопазване и пътуване, но по-ниски разходи за жилищни и дългови плащания.

- Извадете пенсиите и доходите от социално осигуряване. Можете да получите пенсионна прогноза от вашия отдел "Обезщетения за служители". За социално осигуряване можете да използвате инструмента за оценка на пенсионирането, който ще ви даде приблизителна полза.

- Разделете оставащата сума с .04. Това е 4% безопасно изтегляне. Това ще ви каже колко голям от портфейла за пенсиониране ще трябва да произведе необходимия доход.

- Определете колко ще трябва да достигнете до този размер на портфейла. Проектирайте колко ще трябва да допринесете за плана си 401 (k) и други планове за пенсиониране, за да достигнете до нужния размер на портфейла. Просто се уверете, че изчисленията за възвръщаемост на инвестициите са разумни.

Работа с пенсионен план Пример

Можете да получите толкова сложно, колкото искате с това упражнение, но нека да го прости.

- Да приемем, че печелите $ 100,000 на година. Вие изчислявате необходимите доходи при пенсиониране на 80% от този брой, или 80 000 долара на година.

- Очаквате да получавате 30 000 долара в дохода от социално осигуряване, но не сте допустими за пенсия. Това означава, че портфолиото Ви за пенсиониране ще трябва да осигури останалите $ 50,000 в дохода.

- Разделяйки $ 50,000 от .04 (4%), показва, че ще ви е необходим пенсионен портфейл от 1,25 милиона долара.

- За да достигнете до $ 1,25 милиона до 65-годишна възраст (в момента сте 40), ще изисквате да внесете 20% от годишния си доход или 20 000 $ годишно в плана си за 401 (к). Това предполага 3% работодателски мач и 7% годишна възвръщаемост на вашата инвестиция.

За да постигне целта си за пенсиониране, 40-годишният ни пример ще трябва да удари (грубо) следните 401 (к) салда на различни възрасти, за да достигне 1.25 милиона до 65-годишна възраст:

- На 45-годишна възраст, $ 110,000

- Възраст 50, 260 000 долара

- Възраст 55, 490 000 долара

- До 60-годишна възраст, 800 000 долара

Въпреки това изчислявате колко трябва да имате във вашия 401 (к), това, което искам да отнемете от тази статия е, че сумата, която действително се нуждаете, е много над това, което вероятно имате.

Поне това е така, ако сте средният човек.

Ето защо аз ви препоръчвам да решите, че няма да бъдете средно, когато става въпрос за вашия план 401 (к). Ако искате по-добро от средното пенсиониране, ще трябва да имате по-добър от средния план.

Задайте свои собствени цели въз основа на вашите собствени нужди.

Популярни Публикации

Запазете големите на хранителни стоки, като пазарувате през този ден от седмицата

Спечелете пари за хазарта на изборите в средата на 2014 г. - законно

Правете пари за писане онлайн: 13 сайтове, които плащат за членове

Не наемайте открито оборудване на следващата си ваканция - направете това вместо това

Парите се разрастват на дърветата: Как да започнете бизнес с листа

Публикувайте Коментар