Забележка на редактора 5/1/2018: Поради скорошна жалба на FTC срещу LendingClub вече не можем да препоръчваме тази услуга със 100% увереност.

Искате да опитате нова инвестиционна възможност - една с потенциал за прилична възвръщаемост, която помага на други хора да се измъкнат от дълга в същото време?

Социалното отпускане на заеми, или от друга страна, е растящ сектор, който свързва кредитополучателите и кредиторите. Фирми като Кредит Клуб предлагат на инвеститорите друг начин да разнообразят своите портфейли и да печелят месечни лихви, като същевременно помагат на кредитополучателите да получат по-добри лихвени проценти и по-малки заеми.

Любопитно ли е да опитате този инвестиционен вариант? Ето какво трябва да знаете, за да направите печалба с клуба за кредитиране.

Какво е отпускането на връстници (peer-to-peer)?

Преди да влезем в подробностите, нека да определим социалното кредитиране малко повече.

Паричното кредитиране (P2P) свързва отделните кредитори и кредитополучатели чрез онлайн пазари. Това ефективно намалява средния човек на традиционния процес на отпускане на заеми, в който финансовите институции управляват прехвърлянето на пари от кредитори към кредитополучатели.

Процесът е по-рационализиран и ефикасен и намалява разходите и неприятностите и за двете страни. Тя предоставя на отделните кредитори по-висока възвращаемост на тяхната инвестиция и дава на кредитополучателите по-добър достъп до необходимите средства при по-нисък лихвен процент. Това е печеливша за всички страни.

Защо да изберете клуб за кредитиране?

С толкова много различни сайтове за кредитиране на P2P, защо да изберете клуб за кредитиране?

За три години поред клубът за кредитиране е номер пет в списъка на най-обещаващите компании в Америка. Това е най-големият онлайн кредитен пазар за инвеститори в света, а The Economist запази своя успех и растеж - дори и вследствие на неотдавнашната рецесия - като пример за потенциала за кредитиране на P2P.

Кайл Тейлър, основател на The Penny Hoarder, казва, че въпреки че има други твърди опции за P2P, предпочита Кредит Клуб, защото "мога да сортирам кредитите и да взема тези, в които искам да инвестирам. Чувствам, че имам повече контрол над резултатът, а не просто събирането на акции. "

От стартирането си през 2007 г. Кредитният клуб е платил повече от $ 300 милиона долара на инвеститорите. Неговата мисия, казва компанията, е да

Създаване на по-ефективна, прозрачна и лесна за клиента алтернатива на традиционната банкова система, която предлага на кредитоспособни кредитополучатели по-ниски лихвени проценти и по-добра възвращаемост на инвеститорите.

Как функционира клубът по кредитиране?

Основната привлекателност за кредитополучателите е много по-ниският лихвен процент по кредитите в сравнение с лихвените проценти по кредитни карти. Те могат да кандидатстват за заем от $ 1000 до максимум 35 000 долара, за да покрият личните си задължения. Кредитополучатели, които получават личен заем с Кредитен клуб освен средно 31% над текущите си лихвени проценти по дълга или кредитната карта. Това прави Кредитния клуб фантастична възможност за консолидиране на дълга или като част от стратегия за изплащане на дълга, за хора, които се надяват да спестят пари и да получат финансова свобода.

Ето как работи процесът:

- Заинтересованият кредитополучател попълва обикновено заявление за заем.

- Експертите на Клуб за кредитиране оценяват предоставената от кандидата информация, определят лихвен процент и предлагат разнообразни оферти за заем, от които да избирате.

- Кредитополучателят избира опцията за заем и я активира на сайта.

- Инвеститорът избира заем за своето портфолио и избира колко от него би искал да финансира (само $ 25); тази част се нарича Бележка.

- След като заемът е напълно финансиран (независимо дали от един инвеститор или няколко), Кредитният клуб прехвърля парите директно в банковата сметка на кредитополучателя.

- Всеки месец, когато кредитополучателят изплаща средствата, Кредитният клуб депозира възвръщаемостта плюс лихвата в сметката на инвеститора.

- Инвеститорите могат да изберат да изтеглят средствата си или да реинвестират.

Какво има в заемодателя? Смятате, че това е инвестиция във финансовия смисъл, както и в човешкия смисъл: вашият заем ви печели пари, докато помага на някой да се измъкне от дълга.

Можете ли да спечелите пари, като инвестирате с клуб за кредитиране?

Докато клубът за кредитиране не трябва да бъде единствената ви инвестиция, тя може да бъде солидна, разнообразна добавка към вашето портфолио. Подобно на всички инвестиции, трябва да влезете в сферата на кредитиране на P2P с дългосрочно мислене за изграждане на богатство. Ако наемате стратегия от типа ден-търговец - често купувате и продавате акции - тогава услуга като клуб за кредитиране може да не е за вас.

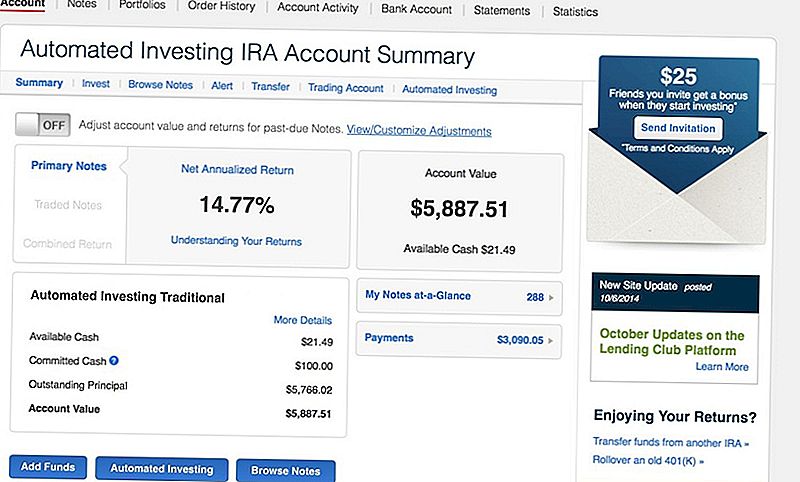

Например, Тейлър се фокусира върху дългосрочните инвестиции. Първоначално депозира $ 5,000 в Roth IRA с клуб за кредитиране и "печели 14% лихва по депозита ми".

Кредитът в Клуб за кредитиране предлага ниска волатилност и месечен паричен поток в сравнение с инвестирането на фондовия пазар. И въпреки че не е лесно да се превърне бърза печалба, имате право да изтегляте или реинвестирате средства по всяко време.

"Въпреки че има начин да препродадете бележките, които притежавате в Lending Club (на вторичен пазар), това не е лесно", предупреждава Тейлър. - Трябва да намерите друг купувач за всяка нота, която притежавате. Аз инвестирам само 25 долара за всеки заем, така че, ако искам да ликвидирам сметката си, ще трябва да продам по отделно повече от 200 ноти. "

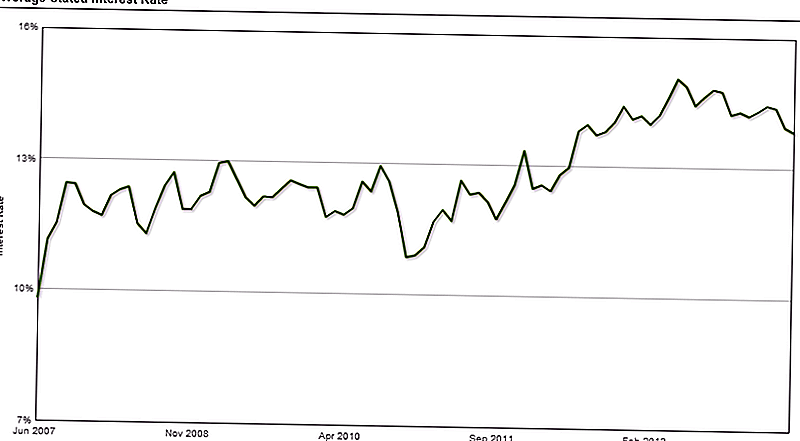

От юни 2007 г. инвеститорите са спечелили средно от 10 до 15% лихви, които повече от компенсират риска или по подразбиране заеми, които могат да възникнат в портфейлите им.

"Не позволявайте на вас да ви обезсърчават", обяснява Тейлър. "Някои бележки ще спечелят [почти] 25% лихви, така че те ще надделеят над тези загуби."

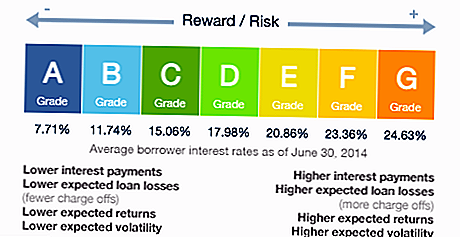

Чудите се за неизпълнението? Кредитният клуб оценява кредитното качество и риска на всеки кредитополучател и им дава степен. Ако искате да се придържате към "по-малко рискови" заеми, изберете само тези, които са класирани А или Б - въпреки че разбирате, че ще спечелите по-малко лихви по тези заеми.

Какво за таксите?

Компанията има сравнително ниски оперативни разходи в сравнение с традиционните инвестиционни сметки и прехвърля тези спестявания заедно на инвеститорите под формата на твърди маржове на печалба и ниски такси.

Например, Едуард Джоунс (компания за посредничество с пълни услуги, с която инвестирах) заплаща годишна такса от $ 40, плюс 2% комисионна за всички инвестирани средства, без значение дали вашето портфолио има загуба или печалба.

Кредитният клуб обаче таксува само 1% годишна такса и събира такси, ако е в състояние да събере плащане от кредитополучателя.

Ето какво ще платите:

- Такса за обслужване: Тази такса покрива разходите за опериране и поддържане на сметките на инвеститорите, като се гарантира, че парите се разпределят на кредитополучателите и се изплащат на инвеститорите. Тази годишна такса е 1% от получените плащания в рамките на 15-дневен период от датата на падежа на банкнотата.

- Такса за събиране: Ако кредитополучателят пропусне плащане по кредита си, Кредитният клуб казва, че те използват същия тип практики, които традиционната банка или финансова институция биха направили. Дружеството начислява на инвеститорите 18% от възстановената сума (ако не се изисква съдебен процес) или 30% от съдебните разноски.

Освен това резюме, клубът за кредитиране не споделя много информация за процеса на събиране на вземания или как влияе на инвеститорите. Всъщност, това е един елемент, който Тейлър би искал да види подобрен.

"Бих искал да има повече прозрачност около процеса на събиране", отбелязва той. "Невъзможно е някои от вашите заеми да се провалят - това е само част от тях. Кредитният клуб изпраща тези бележки на колекциите и възстановява някои от парите ви, но като собственик на бележката, имате много малко информация за този процес. "

Каква е инвестиционната стратегия на вашия кредитен клуб?

Когато започнете, инвестиционната стратегия ще ви помогне да увеличите парите си за оптимална възвращаемост. Създайте набързо набор от правила или задължителни правила, преди да определите кои бележки да изберете.

Например, личната стратегия на Тейлър включва бърз списък с критерии, които всички кредитополучатели трябва да изпълнят:

- Те притежават дом

- Те са имали същата работа в продължение на поне две години

- Те са имали по-малко от три запитвания относно кредитния си доклад през последните шест месеца (обикновено много от новите запитвания означават, че някой кандидатства за много нови кредити)

- Те търсят заем за рефинансиране на кредитна карта

- Изминаха най-малко 12 месеца от последната им престъпност (неплащане на заем)

- Текущите им лихвени проценти по кредитни карти трябва да са по-високи от 20%

С други думи, ако някой приятел ще ви помоли за пари, какво ще проверите, за да сте сигурни, че не само им помогнете, но сте успели да възстановите средствата си плюс лихвите? Основайте своята инвестиционна стратегия на тези критерии.

Готови сте да отворите P2P лихва

Ако сте готови да започнете с отпускане на връстници, първата стъпка е да проверите дали имате право на участие. Всяка държава регулира този тип инвестиции по различен начин, а не всички държави ви позволяват да използвате кредитния клуб.

За да инвестирате в клуба за кредитиране, трябва да спечелите поне 70 000 долара годишен брутен доход и да имате нетна стойност от 70 000 долара, въпреки че някои държави изискват по-висока нетна стойност. Ако общата Ви нетна стойност е над $ 250 000, не е нужно да се притеснявате за годишното изискване за доходи.

След това просто изберете профила си. Ето най-популярните опции:

- Индивидуална сметка: Това е най-простият акаунт за вашата лична употреба.

- Съвместна сметка: Ако възнамерявате да имате профил със съвместен интерес за двама или повече хора, тогава това е сметката, която искате.

- IRA сметка. Получете данъчни облекчения за спестяване и растеж с индивидуална пенсионна сметка. Можете да прехвърлите средства от трансфер от 401 (к) или IRA. Ако отговаряте на условията, можете да отворите традиционен ИРА, Roth IRA, SEP IRA или Simple IRA. (Ето един добър наръчник за IRA приемливост.)

Кери Смит (@carefulcents) е парите, писател и основател на блога Careful Cents. През май 2013 г. тя се отказва от малкия си бизнес счетоводна работа, за да преследва предприемачество и блогове на пълно работно време.

Популярни Публикации

Какво е годината на хилядолетието и какво означава това финансово?

Има ли наистина гаранции при инвестиране?

Преглед на самочувствието: различен начин за изграждане на кредит

Опции за високодопълнени лица с ограничения 401 (к)

Първите пет начина за управление на първата ви кредитна карта

Публикувайте Коментар