За да добавим към продължаващата ни серия, че използваме Thinkorswim, за да анализираме опцията за гърци, ще разгледаме Theta или коефициента на разпад на времето.

Ако трябва да се обърнете към другите постове, тук те са: Delta и Gamma.

Опции за търговия: Theta

Theta е приблизителна оценка за това колко теоретичната стойност на дадена опция намалява, когато 1 ден преминава, и няма промяна в основната цена на акция или волатилност. Theta се използва, за да се оцени колко стойността на дадена опция намалява с течение на времето. Дългите обаждания и винаги съдържат отрицателни тета, а кратките разговори и късите позиции имат положителна тета. Самият фонд има нулева тета, тъй като стойността му не е ограничена от датата на изтичане на срока.

Theta не намалява стойността на опцията при равномерна скорост. Theta има много по-голямо въздействие, тъй като опцията приближава до изтичане на срока, тъй като има по-малко време, за да се осъществи движение в основния фонд. Theta е най-високата опция за банкомат и е постепенно по-ниска, тъй като опциите са ITM или OTM. Тета на опциите също е по-ниска, когато има по-малка колебливост или повече дни до изтичане на срока.

Съществува компромис между гамата и тета. Опциите, които имат най-високата гама, също имат най-високата тета.

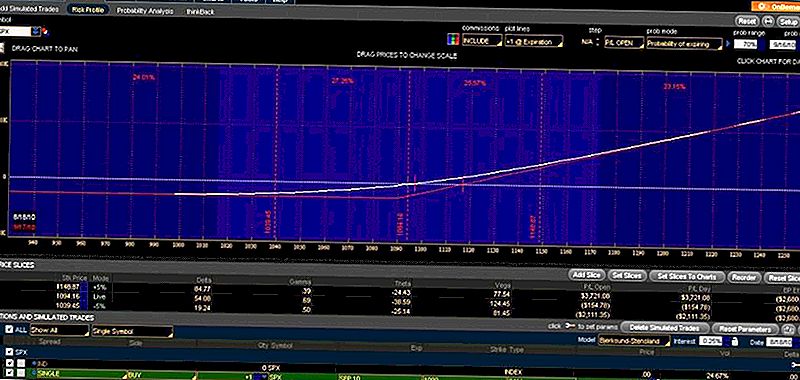

В примера по-долу вземаме едни и същи обаждания от SPX Sept10 1090 от последните примери и ние прескачаме напред във времето от 1 ден за търговия. Ето и предишния пример:

ThinkorSwimSPXSept10

В примера по-горе, theta е -38.59. Той има най-високата гама и в резултат има и най-високата тета. Това е най-високата, защото тя е едва ITM. Ако прескочите 12 часа в началото на следващия работен ден, можете да видите, че цената на опцията не се е променила (пазарът все още не е отворен), но тета и гама са се увеличили.

Надявам се, че това илюстрира значението на theta и стойността на времето за опциите.

Популярни Публикации

Този доклад казва, че работата от дома буквално може да ви накара да изгубите съня си

6 интелигентни начини да не бъдете част от епидемията от 1.4 трилиона студентски заеми

Войната за хранителни стоки е включена! Ето как Walmart се стреми към Aldi

Печете тези кафяви банани в нов живот с тези 15 рецепти

HoneyBaked Ham иска да ви даде безплатен сандвич - Ето как да стигнете до вас

Публикувайте Коментар