Намирането на най-добрата застрахователна политика на наемателите е това, което повечето наематели искат, но не се интересуват от прекарване на много време, претегляйки всички различни варианти.

По-лошо, много наематели не знаят много за това или смятат, че това е важно.

Но ако наемете дома, в който живеете, независимо дали това е къща, апартамент или апартамент, застрахователите на наематели са не по-малко важни от застраховката на собственика на жилището.

Наемателите често приемат, че ако претърпят загуби вследствие на бедствия, като пожар и кражба, те ще бъдат покрити от застраховката на наемодателя. Това почти никога не е вярно!

Застраховката за собственост на наемодателя ще покрие разрушаването на сградата, но не и съдържанието, което се намира в нея. И тъй като почти цялото съдържание на отдаване под наем на имот принадлежи на вас, наемател, ще бъде напълно от късмет, ако бедствие удари.

Най-добрите наематели застрахователни компании

Би било невъзможно да се каже коя компания предлага най-ниските премии за застраховка на наематели. Това е така, защото котировките, които ще получите, ще бъдат различни, въз основа на вашите лични нужди и профил, други застрахователни полици, които можете да обвържете с правилата на наемателите, географското си местоположение и вида на собствеността, в която живеете.

Allstate - Хората от "Добрите ръце" са дълго време застрахователна компания на най-наемателите. Те рекламират ставки по-ниски от 4 долара на месец и дават по-високи ставки, когато се придържате към правилата си за автоматично управление.

Liberty Mutual - Това е $ 32.00 на месец, или $ 396.00 на година, с $ 500 приспадане. Правилата включват 50 000 долара за покритие на собствеността, 100 000 долара за отговорност, 1 000 долара за медицински плащания и 10 000 долара за загуба на ползване.

USAA - Ако сте член на военната служба, един от членовете на вашето семейство или вашите родители имат покритие от USAA, вие се квалифицирате като част от една от най-евтините компании, които предлагат застраховка.

Изпитание - Една от оригиналните онлайн застрахователни компании, Esurance предлага много конкурентни цени.

Има голямо разнообразие в премиите за застраховки на наематели между компании, които се конкурират на същия пазар. Това означава, че трябва да пазарувате!И докато някои компании изглежда осигуряват допълнителни покрития, трудно е да се знае дали това, което те дават, са действителни екстри, или ако те просто дават по-подробни котировки. Възможно е подобни видове покритие да са достъпни и за всичките пет компании.

Какво е застраховката на наемателите?

Застраховката на наемателите е специфичен вид покритие, което осигурява имуществото, което се съхранява в наетия имот. Точно кое имущество се покрива зависи от вида застраховка, която имате.

Това, което покрива застраховката на наемателите

Има три стандартни клаузи, които ще намерите в почти всички застрахователни полици на наематели:

Лична собственост

Подобно на политиката на собствениците на жилища, застраховката на наемателите обхваща съдържанието на дома, който наемате. Това включва мебели, електронно оборудване, дрехи, уреди и лични ефекти. Обикновено ще приемете политика, която ще покрива някъде от $ 10,000 до $ 100,000 в лична собственост, въпреки че може да е по-висока.

За да определите колко лична покритие на лични вещи се нуждаете, трябва да направите инвентаризация на всичко, което имате. Посочете инвентара и след това да получите цените на дребно на цената, която да замести всеки. Това е досадно, но това е единственият начин наистина да знаете колко покритие ще ви трябва.

Обикновено е най-добре да правите снимки, особено на продукти с висока стойност. Това ще ви улесни, ако имате нужда да се обърнете към застрахователната компания.Лична отговорност

Личното покритие на отговорност ще ви защити, ако се случи злополука или нараняване на някой друг, който е в дома ви. Това може да бъде някой, който се подхлъзва и пада в дома, ухапан от домашен любимец или други видове наранявания.

Това може да включва посетители, ремонт на хора или дори наемодателя, ако причината за нараняванията е определена като виновна.

Личното покритие на отговорност ще защити вас и вашите активи от съдебни дела, повдигнати срещу вас от страна на пострадали лица, които ви държат отговорни.

Допълнителни разходи за живот

Това е покритие, което плаща в случай, че загубите използването на помещенията за отдаване под наем. Например, ако имотът е разрушен или повреден от пожар, застрахователната полица ще плати за разумни разходи за преместване, като възстановяване на хотелски престой, храна и други разходи, свързани с временното настаняване.

Нестандартни наематели

Следните могат да се предлагат като част от стандартен пакет с някои застрахователни компании, но са допълнителни разпоредби с други.

Обезщетение извън търговския обект

Това е покритие за вещи извън самия имот под наем. Например, това може да включва имущества, съхранявани в общата площ на мазето на вашия апартамент, които са обект на щети, унищожаване или кражба. То може да се разпростре и върху лични вещи, откраднати от вашето превозно средство, ако тези артикули обикновено се покриват от наема. Това може да е преносим компютър, стига да е специално обхваната от правилата на наемателите ви.

Някои застраховки на наематели могат да включват и разпоредба за покриване на загубен багаж, който може да бъде загубен от авиокомпания.

Специфични елементи на покритие

Никога не трябва да приемате, че застрахователната полица на наемателите покрива всяко притежание, което притежавате.Някои от тях имат конкретни изключвания, а други ще изключват елемент, ако не са изрично посочени.

Общите специфични покрития включват домашни компютри, бижута и кожи, бизнес лична собственост и огнестрелни оръжия. Ако имате тези елементи, не забравяйте да ги проверите, за да сте сигурни, че те са включени в обхвата ви. Ако не, може да се наложи да получите специално покритие за всяка категория поотделно.

Някои правила конкретно включват всичките четири категории. Държавната ферма е пример (вижте цитирания по-долу). Но никога не предполагайте, че те автоматично се покриват от вашите правила.

Какво застраховане на наематели не ви ли Покрийте

В най-широк смисъл, застрахователите наематели не обхваща опасност, която не е изрично посочена в правилата.Имаш ли това? Това е общото правило, но има някои специфики, които трябва да сте наясно.

Например, както е в случая със застрахователните полици на собствениците на жилища, застраховката на наемателите обикновено не покрива загубите, дължащи се на наводнения и земетресения. Те се считат за специална категория на опасност, изискваща специално застраховане срещу наводнения или земетресение.

Докато политиката на наемателите може да покрие щети, претърпени в резултат на взривена водопроводна тръба, няма да бъдете покрити, ако вашият дом е унищожен в резултат на река, която наводнява вашия квартал.

Ако живеете в район, който е обект на природни бедствия, трябва да потърсите политика, специално за тази опасност.

Кога е необходима застраховка за наематели?

Когато това се изисква от наемодателя - Големите жилищни комплекси обикновено изискват да имате застраховка за наематели, но и много индивидуални наемодатели. Вероятно те имат това изискване, за да се предпазят от наемателите да подават костюми, за да получат обезщетение за вещи, изгубени вследствие на пожар или някаква друга опасност. Изискването е записано в лизинговия договор.

Когато искате вашите вещи да бъдат защитени - Дори ако наемодателят ви не изисква да имате застраховка на наематели, трябва да имате поне малка политика за защита на вашите вещи. Макар че нещата ви струват много, лесно биха стрували няколко хиляди долара, за да бъдат заменени, ако повечето или всички от тях са унищожени или откраднати.

Студенти - Независимо дали живеете в общежитие или извън училище, застрахователите на наематели си заслужават. Вероятно имате най-малко лаптоп, дрехи и някои развлекателни съоръжения, които ще трябва да бъдат заменени при загуба. Обикновено можете да получите евтин ездач, добавен към политиката на вашите родители, който да покрие вашата стая в общежитието.

Пенсионери, които наемат - Като студенти, пенсионерите могат да предположат, че това, което имат, няма голяма стойност, особено ако голяма част от тях са повече от няколко години. Но още веднъж, разходите за замяна на вашето имущество могат да бъдат много хиляди долари. Застраховката на наемателите ще ви осигури пари в брой за заместващите.

Всеки, който наема дома си - Може да приемете, че ако наемането ви е краткосрочно, нямате нужда от застраховка на наематели. Или, ако наемете къща, може да приемете, че сте покрити от политиката на собственика на собствеността на наемодателя си. И двете предположения са неправилни.

Застраховката на наемателите е необходима винаги когато сте в под наем.

Колко застрахователи се нуждаете от вашата застраховка?

Както написах по-рано, трябва да направите инвентаризация на вашите вещи, за да определите колко покритие ще трябва да замените всичко, което имате, което би могло да бъде загубено. Може също да се наложи да получите допълнително покритие за притежаваните от сивата територия имоти, като бизнес имоти, компютърно оборудване или бижута и кожи.

Изискванията за покритие на отговорността са по-трудни за оценка. $ 100,000 вероятно трябва да са минимални. Но също така трябва да коригирате фактори като колко често имате посетители или хора, които идват и идват от и до вашия дом, както и каквито и да е съображения за поддръжка. Например, ако живеете в район, където снегът и ледът са често срещани и вие сте отговорни за изчистването на пешеходните пътеки и стълбищата, може да ви е необходимо повече покритие.

Що се отнася до допълнителната част от разходите за живот, опитайте се да излезете с разумна прогноза за това колко ще струва да живеете в хотел за около 30 дни, докато ремонтите се извършват към вашия имот под наем. Ако това е тежка ситуация, може да са ви необходими няколко месеца. Но цената на покритието може да е висока.

Цена на замяна срещу действителна парична стойност

Това може да е най-важният фактор при избора на застрахователна полица. Той ще определи колко ще получите по дадена претенция, така че трябва да знаете коя провизия използва вашата застрахователна компания.

Съгласно разпоредба за възстановителни разходи, застрахователното дружество ще плати достатъчно сума, за да замести изгубените елементи въз основа на разходите на дребно.

При действителна парична стойност застрахователната компания ще Ви възстанови сумата за амортизирана стойност на актива, Да предположим, че сте платили 1,000 долара за телевизор с плосък екран преди пет години и е бил разрушен при пожар. Застрахователната компания може да реши, че стойността на телевизора е само $ 200, въз основа на неговата възраст. Това е сумата, която ще ви бъде възстановена.

Сега реалните политики за парична стойност са по-евтини от политиките за заместващи разходи. Но както можете да си представите, те ще ви плащат и много по-малко, ако подадете иск.

Колко струва наемната застраховка?

Според Националната асоциация на застрахователните комисари (NAIC), наемателите осигуряват средни стойности между $ 15 и $ 30 на месец.

Колко разходи за застраховка на наемателите зависи от обичайните фактори, които засягат всички застрахователни полици. Те могат да включват размера на покритието, което искате, приспадането, което сте готови да приемете, историята на исковете си и дори как планирате да използвате имота.

Но когато се отнася до застрахователите на наематели, има по-конкретни съображения. Например, броят и типът домашни любимци, които имате, могат да бъдат фактор. Някои породи, за които е известно, че са по-агресивни, ще доведат до по-висока премия. Също така ще има камина, която държи дърва. Броят на обитателите също може да фигурира. Вероятно, колкото по-голям е броят, толкова по-вероятно ще бъде изплатена иск.

По-висока премия също може да бъде таксувана, ако работите с фирма извън резиденцията. Всъщност определени типове фирми може да изискват да получите търговска политика, а не стандартна политика за наемане.

Един от най-големите отделни фактори е местоположението на имота.

Градските местоположения обикновено струват повече от селските, поради по-близката близост на сградите и вероятността от пожар. Ако имотът се намира в зона с висока степен на престъпност, той може също да увеличи премията. Така че може да е място в район, който е по-податлив на природни бедствия, като торнадо и урагани.

Видът на строителството на сградата също е важен. Например, сграда, изработена от тухли, а не от дърво, ще има по-ниска премия. Възрастта на сградата също може да бъде фактор, тъй като по-новите сгради обикновено имат по-добри характеристики за противопожарна защита, като димни аларми и спринклерни системи.

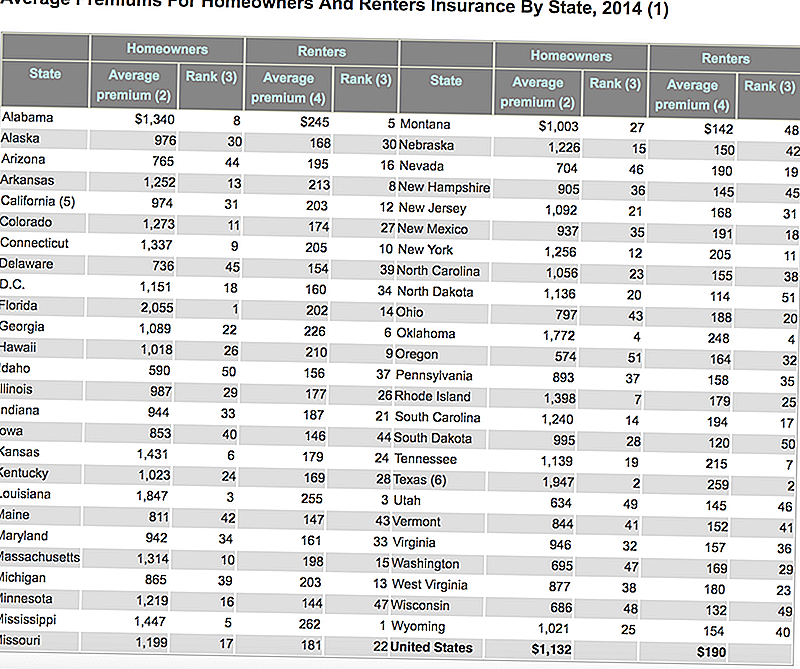

Ето една таблица, изложена от Института за застрахователна информация, която показва средната цена на застрахователите на жилища и наемателите във всяка държава. Забележете колко евтина застраховка на наемателите се сравнява с собственици?

Как да намалим разходите за застраховка на наемателите

Каквато и да е ситуацията с вашата застрахователна премия, съществуват начини, по които можете да задържите разходите.

Не купувайте повече покритие, отколкото ви е необходимо - Вземете опис на съдържанието на дома си и направете разумна оценка на стойността на заместването на това, което имате. Ако само реалистично струва $ 25 000, тогава нямате нужда от политика на стойност 50 000 щ.д.

Системи за сигурност и защита - Резиденциите, които имат димни аларми, пожарогасители, вътрешни спринклерни системи, ключалки и системи за сигурност обикновено имат по-ниски премии.

Bundle наема застраховка с други покрития - Ако имате автомобил, живот или здравна застраховка, помислете за обвързване на застраховката на наемателите си с една от тези правила. Това може да доведе до малко спестяване на премията.

История без претенции - Както всички останали видове застраховки, историята на вземанията Ви ще бъде основен фактор при определянето на премията. Когато става дума за застраховка на наематели, компаниите обикновено гледат назад поне пет години. Ако не сте имали искове, подадени по това време, ще получите най-добрата премия.

Изключвания и ограничения на правилата - Можете да изключите конкретно всички типове имоти, които всъщност не притежавате. Например, ако нямате много на пътя на бижута с високи разходи, няма да ви е необходимо покритие за бижута и кожи. Също така, можете да спестите много пари, като увеличите приспадането си от $ 500 на $ 1000, или дори по-висока имате спестяванията на ликвидни средства, за да покриете разликата.

Пазарувайте между различни застрахователни компании - Избраната застрахователна компания може да бъде най-големият фактор при определянето на вашата премия. Някои компании просто искат бизнеса повече в конкретното ви местоположение и ще намалят премиите, за да го получат. Ще видите как работи в следващата секция.Какво да се грижим за застраховката на наемателите

Има няколко ситуации, които биха могли да накарат премията ви да бъде по-висока или дори да доведе до това застрахователната компания да отхвърли молбата ви.

Високо рискови наематели

Това може да е резултат от местоположението на отдаването под наем на имота или от определени рискове, свързани с вас като наемател.

Местоположението може да бъде фактор, ако живеете в район с висока престъпност или в район, който е имал над средния брой пожари и други опасности. Мястото може да се смята за високорисково, ако се намира твърде далече от пожарни хидранти или пожарни станции. Вашите премии ще бъдат по-високи, ако се намирате в такъв квартал, или може да откриете, че застрахователната компания не желае да разшири покритието изобщо.

Бихте могли да се считате за високорисков наемател, ако сте направили една или повече искове срещу политиката си през последните пет години (това е стандартен въпрос относно молбите за застраховка на наематели, така че бъдете готови). Някои застрахователни компании може да не предлагат политика, ако имате.

Още една възможност, която би ви направила високорисков наемател, е ако управлявате бизнес от вашия дом. Докато ситуацията "от работа вкъщи" обикновено не е проблем, бизнесът, в който има хора, идващи и излизащи от жилището, може да бъде пречка.

Един от най-важните примери за това е, ако работите в детска градина извън дома. Подобна ситуация вероятно ще изисква застрахователна полица, в допълнение към застраховката на наемателите.

Подаване под наем на жилището

Това е мястото, където сте основният наемател в имота, но може временно да наемете имота на друга страна. Докато политиките на наемателите предвиждат съквартиранти и други редовни обитатели, те обикновено се намръщят от преходни договорености. Това до голяма степен ще предотврати използването на помещения за наемане на клиенти на AirBnB!

Опасни или екзотични домашни любимци

Тъй като някои видове домашни животни са статистически по-склонни да причинят наранявания на хора, застрахователната компания може или да ви таксува с по-висока премия за тези домашни любимци, или дори да откаже да издаде изцяло полицата.

Това е често срещано събитие при някои породи кучета. Например, повечето застрахователни компании ще имат проблем, ако имате питбул, немска овчарка или други кучета, считани за агресивни.

Също така може да се натъкнете на проблем с някои екзотични домашни любимци. Добър пример може да бъде игуана или питън от 10 фута. И двете се считат за потенциално опасни и не попадат в определението за обикновени домашни любимци. Вероятно няма да можете да получите застрахователна полица изобщо, ако имате такъв тип домашен любимец.

Необичайни притежания

Възможностите тук са безкрайни. Например, докато политиката на наемателите може да покрие, да речем, 5000 долара в бизнес лична собственост, те могат да изискват отделна бизнес политика, ако имате 50 000 долара в бизнес активи.

Същото може да е вярно и за бижута, кожи, произведения на изкуството или антики. Ако имате елементи, които имат значителна стойност, индивидуално или колективно, може да се нуждаете от отделна политика, която е специализирана в този конкретен вид притежание.

Никога не сте приемали, че високата стойност на долара е покрита от Вашата политика. Само защото имате $ 50 000 покритие не означава, че е покрит диамант с $ 10 000!Трябва ли да получите застрахователи?

Освен ако не сте човекът, който пътува със светлина в живота наистина светлина - Вие абсолютно се нуждаете от застраховка на наематели. Това означава нещо повече от дрехите на гърба и торбичка с тоалетни принадлежности. Могат да бъдат мебели, компютърно оборудване, фотография, семейни наследници, уреди - вие го наименувате. Ако ви струва нещо изобщо, до точката, в която ще трябва да го замените, ако сте загубени, тогава имате нужда от застраховка на наематели.

Никога не приемайте, че вашите лични вещи ще бъдат покрити от застраховката на собствениците на собственост на наемодателя или от каквито и да било други политики, които може да имате. Застраховката на наемателите е много специфичен вид покритие и няма заместител на собствената Ви политика.

Популярни Публикации

Как да избера най - добрия онлайн брокер за инвестиране

Топ 4 начина да спестите пари за храна без жертва

Най-женските инвеститори, които трябва да се включат в момента

Най-големите инвестиционни измами, които струват на инвеститорите милиони

Имат ли ползите от бизнес училището?

Публикувайте Коментар