Наскоро един млад клиент на собствения ми бизнес се питаше за закупуването на застраховка "Живот".

Една терминология на живота прави съвсем смисъл за положението му, но това, което той също искаше, го обобщи. В допълнение към политиката за 30-годишен живот той иска да добави това, което се нарича a връщане на премиера.

За тези, които не са запознати, връщането на премиера е позволило на притежателя на полицата да получи пълно възстановяване на всички премии, платени в края на договора.

Отначало звучи като доста добра сделка. Най-често срещаната жалба, която потребителите имат с животозастраховането, е, че ако не умрете, всички пари отиват директно в животозастрахователната компания. Ако случаят е такъв, тогава купуването на връщането на премиера е напълно си струва.

Разходи за връщане на Premium Rider

На пръв поглед връщането на първокласен ездач изглежда като не-мозък. Една част от информацията, която трябва да знаете е, че ездачът идва с цена. Обикновено ROP ездачът ще бъде с 20% -40% по-висок от закупуването на политика без него. Освен това, трябва да спазвате правилата за целия период на договора, за да получите пълно възстановяване на премията си. Така че, тогава остава въпросът, има ли смисъл да плащате повече за ездача, тъй като знаете, че получавате всичките си премии обратно? Нека да разгледаме по-отблизо ....

ROP Rider срещу редовно застраховане

За да илюстрираме разликата в разходите между закупуването на редовно застраховане срещу една с ROP, тук са някои цитати за животозастраховане, които бях избрал. В нашия сценарий използвам 30-годишен мъж, приемайки, че е в отлично здраве. Ще получим оферта за 30-годишна политика на живот с номинална стойност от $ 1,000,000. Без водача на РОП, годишната премия ще струва приблизително, $ 720 на година за общо $ 21,6000 платени премии за периода от 30 години. Добавяйки ROP ездача, премията прескача $ 1,180 на година, за обща сума от $35,400, Това е пълна разлика $ 13,800 платени премии ($ 460 на година) или a 63.88% нараства.

Инвестирайте разликата

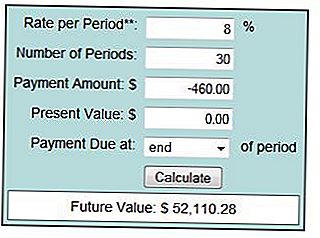

Тъй като съм твърдо вярващ за дългосрочно инвестиране, първоначалният ми аргумент би казал, да отида без ROP ездача и да инвестирам разликата. Да видим как моята теория стои. Ако вземем разликата от 460 долара годишно и го инвестираме и средно с 6% през 30-годишния период, изглежда нещо подобно:

При средна възвращаемост от 6%, ще сте натрупали $ 36,366 за периода от 30 години. Извадете 21 600 лв., Които сте платили в премиите през този период, а нетната Ви сума е $14,766, Както можете да видите в този пример, закупуването на ROP ездач изглежда смислено. Хмм ... ..Имаш да мислиш, нали? Сега нека видим дали средно ще се възстановим 8%

Ако успеем да постигнем средно 8% възвращаемост през същия период, натрупахме общо $ 52,110 и след изваждането на премиите останаха $30,500, Сравнете това с $ 35,400, които ще се върнем с ROP ездача и все още сме в червено. Ако можем да постигнем по-близка до 10% възвращаемост, тогава имаме по-голям шанс нормалната политика да бъде по-икономически жизнеспособна.

Едно важно нещо, което трябва да обмислите е, че парите, които са ви върнали с РОП, не са завишени с инфлацията. Както можете да си представите, $ 35,400 днес няма да ви стигнат до 30 години от сега.

Малко повече съображения

Трябва да призная, че резултатът от сценариите, които бях избрал, беше различен от предвиденото. Трябва да имаме предвид, че когато анализирах разликата в разходите, разчитаме на няколко големи предположения:

- Това, че лицето може да си позволи да плати по-високата премия.

- Лицето ще запази политиката за целия 30-годишен период.

- Цената на застраховката няма да намалее.

Тази и други променливи биха имали драматично въздействие върху дългосрочните резултати от този сценарий.

Когато купувачите на ROP Rider се чувстват?

Обикновено няма да купувате РОП по такава дългосрочна политика. Където е по-разпространено, терминните политики са от 10 до 15 години. Обикновено виждате, че това се използва в споразумения за покупка / продажба между бизнес партньори, където всеки партньор купува застраховка от живота на другия. С толкова кратък времеви хоризонт РОП има по-икономичен смисъл.

Опровержение: Купих 3 срочни трудови политики и никога не съм избрал връщането на премиера.

Ами ти? Закупили ли сте политика на живот с ROP?

Намерете най-добрите курсове за застраховка живот

Въведете пощенския си код по-долу и не забравяйте да кликнете върху поне 2-3 фирми, за да намерите най-добрата цена.

Популярни Публикации

21 олимпийци, които тренираха трудно за Рио - и как платиха сметките

Вие сте устойчива храна? Тази работа от дома до $ 30 / час

Събуждане и банка: Този човек получава платени хиляди, за да разгърне разработените стави

American Express, Garmin и LG може да ви дължат пари. Ето как да разберете

Тези Дизайнер Dumpster Divers продават празни кутии и чанти за до $ 150

Публикувайте Коментар