Не би ли било чудесно да се прогнозира къде ще се развива пазарът през 2014 г.?

Е, това е въпрос, на който всеки инвеститор иска да отговори. Миналата година през януари предсказах огромен пазар на бикове и това се случи тази година с борсовия пазар с над 24% YTD. И в опит да постигнем яснота относно сегашното състояние на фондовия пазар през 2014 г., стигнахме до някои от най-добрите търговци и инвеститори в света.

Това са лицата, които виждате в CNBC. Това са търговците, които изкарват прехраната си от своите инвестиции. И макар да не се отказват от всичките си тайни, повечето споделят достатъчно прозрения, за да получим интересна картина какво да очакваме тази година.

Като цяло те казаха следното:

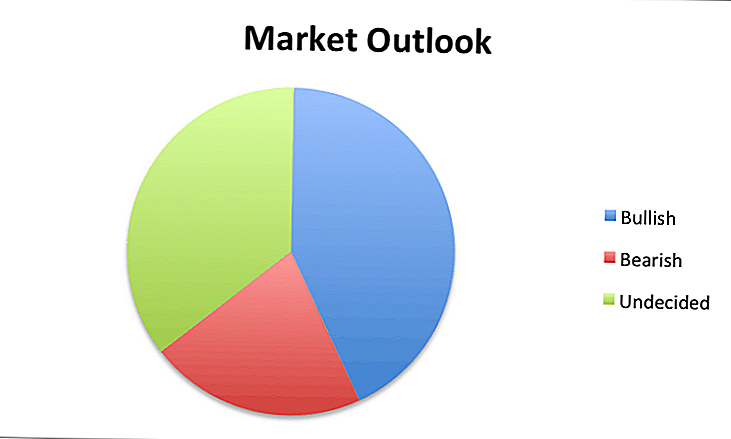

- Като цяло повечето бяхабичи на 2014 г.:

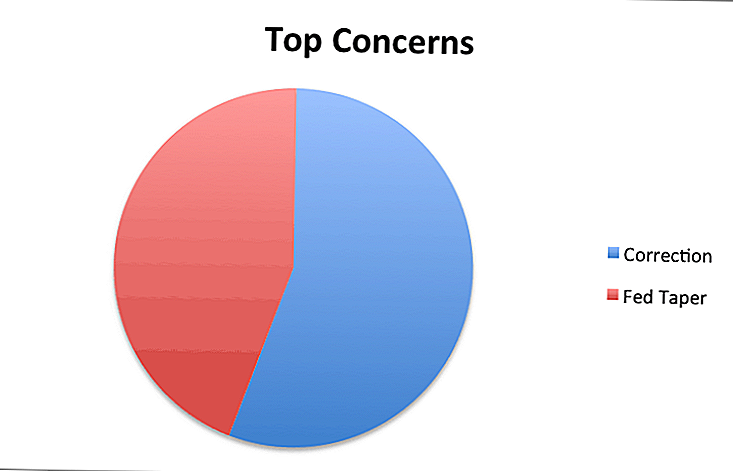

- Имаше само две сериозни опасениявсеки инвеститорът споделя: корекцията се надига и конусът на Фед ще доведе до забавяне през 2014 г. То беше почти разделено между двата сценария:

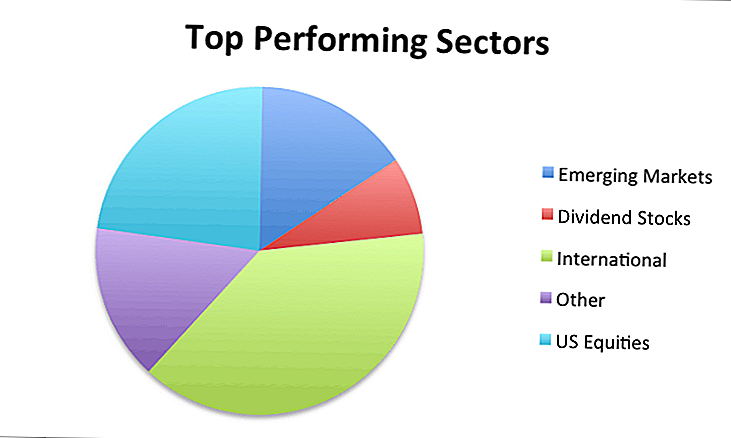

- Когато се стигна до кои сектори и пазари ще се представят най-доброто през 2014 г. тя е смесена чанта, като най-често се споменават международните акции и нововъзникващите пазари:

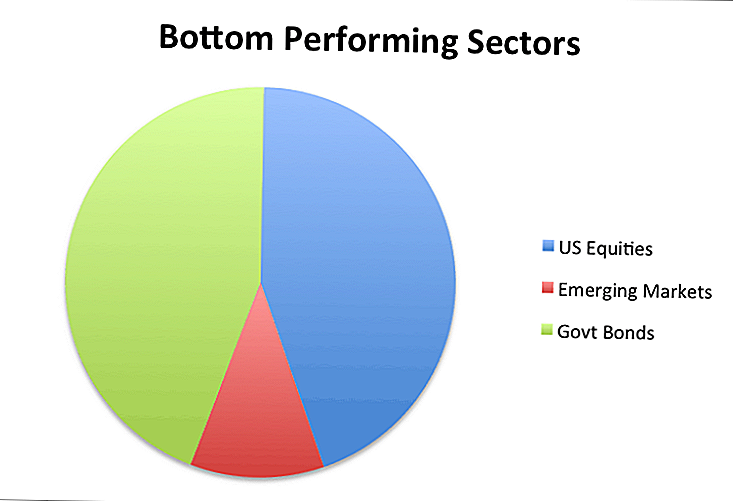

- Що се отнася до секторите, които трябва да се избягват, беше ясно в две области: Акции в САЩ и държавни облигации:

Ето какво всеки от тях е трябвало да каже поотделно:

- Иван Хоф

- Бил Стромбърг

- Чарлз Е. Кърк

- Бари Ритолц

- Франк Зорила

- Брайън Шанън

- Дейвид Г. Барнс

- Мебан Фабер

- Дейвид Холе

- Бард Малвани

- Правосъдие "Джак Спароу" Литъл

- Майкъл Гаутие

- Лари Лудвиг

- Търговец Стиви

- Марк Чандлър

- Инвеститор за растеж на дивидентите

- Катрин Циолети

Иван Хоф

Иван Хоф е създател на списъка на StockTwits 50 и споделя своите инвестиционни прозрения на Ivanhoff.com. Можете да го последвате в Twitter @ivanhoff.

Аз нямам илюзията, че мога да предскажа бъдещето и не трябва да правя пари. Не знам кои са най-добрите сектори през следващата година. Моето образовано предположение е, че нововъзникващите пазари ще се опитат да запълнят разликата в ефективността с акциите в САЩ.

В края на 2012 г. повечето стратези бяха много песимисти за 2013 г., а S & P 500 имаше невероятна година. Този път почти всеки е прекомерно възходящ и оптимистичен, така че, противно на нас, вероятно ще имаме много по-предизвикателни и нестабилни 2014.

Стратегията ми за 2014 г. е подобна на моята стратегия за 2013 г., която е точно като стратегията ми за всяка друга година: да запазя очите си отворени за забележителна относителна сила по време на пазарни изтегляния и да купува акции, които се появяват на нови 52-седмични висоти от солидни технически бази. Не е трудно да забележите страхотна техническа настройка в акции с висок ръст. Много по-трудно е да притежавате достатъчно голяма позиция, за да направите разлика във възвръщаемостта си.

Не знам какви ще бъдат акциите с най-добри резултати от 2014 г. Всичко, което знам е, че те вероятно ще дойдат от индустрии, които много малко очакват. Знам също така, че ще добавя към моите победители и ще отрежа моите губещи, което ще ми помогне да имам друга добра година.

Бил Стромбърг

Бил Стромбърг е главата на капитала на Т. Роуе Прайс. Можете да ги следвате на Twitter @TRowePrice.

Агресивните стимули на централната банка помогнаха на развитите пазарни икономики да се възстановят от световната финансова криза през 2007-2009 година. Много инвеститори се оттеглиха от акциите и в облигации през това време, но дългосрочните инвеститори в капитала постигнаха най-доброто по време на спада и възстановяването.

Рискът / възнаграждението сега е по-балансирано и инвеститорите трябва да са по-рискови. Доверието е възстановено, но е важно да бъдете бдителни, тъй като пазарът на бикове в САЩ застарява. Международните инвестиции, особено в нововъзникващите пазари, представляват най-добрата дългосрочна стойност оттук, с фиксиран доход и собствен капитал.

Чарлз Е. Кърк

Чарлз Е. Кърк е пълноправен независим търговец, който помага на търговците в The Kirk Report. Можете да го следвате в Twitter @TheKirkReport.

Стратегията ми е точно същата като миналата година, която е да се следват и търгуват ценовото действие и техническите модели, които се развиват от него преди всичко. Това включва това, което аз лично мисля, че ще се случи, какво искам да се случи и какво се страхувам от това, което ще се случи през 2014 г.

Правейки това последователно, особено през последните години, тъй като обемът на шума избухва на пазара, е най-добрият подход и аз очаквам това да продължи не само през следващата година, но и за много години напред.

Бари Ритолц

Бари Ритолц е главен инвестиционен директор в Ritholtz Investment Management и също пише в Голямата картина. Можете да го последвате в Twitter @ritholtz.

Стратегията ни не се променя само защото преобръщаме календара. Продължаваме да имаме широк модел на разпределение на активите, като излагаме на риск класовете активи, които включват акции от САЩ, Европа и нововъзникващите пазари.Франк Зорила

Франк Зоррила е основател и главен инвестиционен директор на Zor Capital LLC. Започва кариерата си в Уолстрийт 10 дни след 20-годишния си рожден ден и в момента има блогове в ZorTrades. Можете да го последвате в Twitter @ ZorTrades.

Стратегията ми за 2014 г. е същата като всяка година: целта е да надмине пазара с много ниска волатилност, независимо от това, което прави пазарът. Що се отнася до секторите, обикновено разглеждам най-слабо представящия се сектор от предходната година за възможностите в дългосрочен план, ако възникнат. Аз не влизам в годината с цели S & P 500 или с това, което ще се превърне в сегмента на пътуването и т.н. Виждам какво се случва и се адаптирам.

Брайън Шанън

Брайън Шанън е търговец на пълен работен ден, възпитател, автор и също основател на Alpha Trends.Можете да го намерите и на Twitter @ AlphaTrends.

Стратегията ми не се различава от 2013 г., 2012 г. или всяка друга година. Аз съм търговец на тенденции и всички мои пазарни решения се основават на ценови действия. През 2014 г. ще продължа да слушам пазара, а не новини за моите сделки. Мисля, че 2013 г. трябваше да бъде голям урок за търговците и инвеститорите, за да осъзнаят, че това е важна за цените, а не за новините.

Имате план, който се основава на обективен анализ и управление на риска - това е простата формула за успех. Не ми харесва да правя прогнози. Най-добрият ми съвет е, когато виждате прогнози, да ги вземете с номинална стойност и да ги използвате като отправна точка за извършване на вашите собствени проучвания и "направете търговията си сама". Каквото и да е вашият стил, надявам се 2014 г. да е страхотна година за вас!

Дейвид Г. Барнс

Дейвид Г. Барнс е президент и главен изпълнителен директор на Heber Fuger Wendin, Inc., инвестиционна консултантска фирма, създадена през 1934 г., която има управлявани активи от 4,6 милиарда долара.

Най-доброто ми предположение за американската икономика през 2014 г. е продължителното бавно икономическо възстановяване, повишаващите се лихвени проценти, много постепенно увеличение на инфлацията (може би до 2%), началото или продължаването на понижаването на облигациите от страна на Федералния резерв, края на количественото облекчение (правителствената програма за изкупуване на облигации), повече обещания от страна на Федералния резерв за поддържане на краткосрочните лихвени проценти ниски за дълго време (наричани още "насоки за бъдещето") и говори във Вашингтон за премахване на освобождаването от данъци за общинските облигации.

Пазарите на акции и облигации ще продължат да се отразяват, така че общият ми съвет за повечето инвеститори с 401 (к) или ИРА е да избягвате да се опитвате да пазарувате. Вместо това изпробвайте осредняване на разходите в долари: редовно инвестирайте фиксирана сума в нискобюджетни индексни фондове. По този начин автоматично купувате повече акции с фиксираната сума, когато пазарът спадне и по-малко акции, когато пазарът се покачи. И избягвайте изкушението да гледате ежедневните пазарни ротации по телевизията. С други думи, поставете го и го забравете.

Мебан Фабер

Мебан Фабер е основател и главен инвестиционен директор на Cambria Investment Management. Можете също да го последвате в Twitter @MebFaber.

В световен мащаб запасите са евтини. За съжаление, това не е случаят в САЩ тук. От 44 развити и развиващи се страни, които проследяваме, САЩ са най-скъпите по дългосрочно съотношение P / E (Shiller 10-year PE или CAPE). Сега това не означава, че акциите ще се сринат или дори ще паднат. Това означава, че връщанията ще бъдат заглушени през следващите 5 до 10 години, а в чужбина има по-добри възможности.

Като се има предвид, че САЩ са почти половината от световната пазарна капитализация, инвеститорите трябва да търсят да инвестират най-малко половината от активите си в чужбина. Високата експозиция на акции от 60 до 80% за разпределение на капитала не е нереалистична.

И накрая, в рамките на САЩ, бъдете предпазливи по отношение на компаниите с висок дивидент и запасите с малък капитал, които са много скъпи в сравнение с историческите нива. Много по-добър подход е размерът на агностиката и да разгледаме всички парични потоци, това, което наричаме "доходност на акционерите". И накрая, използвайте екран за оценка, за да сте сигурни, че не купувате това, което е скъпо!

Дейвид Холе

Дейвид Холе, CFA, е съосновател и портфолио мениджър в "Сезон Инвестмънтс" ООД. Можете да го намерите в Twitter @davidhoule.

Изглежда, че 2014 г. ще бъде оформена чрез координирано икономическо разширяване в повечето от основните икономически играчи (САЩ, Европа, Япония, Китай и др.). Ние не сме виждали такъв фон през последните няколко години, така че можем да подкрепим нагласите на инвеститорите и поемането на риск при влизането ни в новата година.

Това означава, че рисковите активи вече не са евтини и настроението е твърде възходящо, така че инвестиционните печалби ще трябва да се ръководят преди всичко от ръста на основите, а не от многократното разширяване. Фискалната политика в САЩ ще бъде от ключово значение за наблюдението, тъй като частният сектор като че ли се подчинява, поне до известна степен, на това дали има или не сериозни политически несигурности, които чакат около следващия ъгъл. Налице са многобройни инвестиции в частния сектор, които понастоящем се възпират от тази несигурност.

Политиката на фирмата ни е да поддържаме широка диверсификация на клиентските портфейли, като в същото време правим малки корекции в рамките на нашата стратегия за разпределение в отговор на променящия се пейзаж. По този начин ще продължим да държим акции на или над дългосрочни цели, като същевременно разполагаме с дисциплина за продажба, за да избегнем участие в неочаквана катастрофа на пазара.

Ние ще сме с по-ниски доходи и потенциално повишаващи се лихвени проценти и ще използваме този прекомерен капитал за наднормено ориентирани към връщането мениджъри и стратегии. Ние ще запазим основната си позиция в злато, но ще бъдем по-ниски от нашите дългосрочни цели в по-широките стоки в светлината на основните макроикономически показатели.

В същото време ще акцентираме върху алтернативните източници на доходи, като например недвижимите имоти и частното кредитиране, и ще работим усилено, за да установим нетрадиционни възможности за нашите клиенти да подобрят своите основни позиции в традиционните активи.

Бард Малвани

Бард Малвани е финансов съветник, който пише в "Съвети за богатство", а също така е регистриран представител на "Линкълн финансов съветник" АД, брокер-дилър.

Нямам точни прогнози за 2014 г., но имам някои по-дългосрочни мисли за финансовите пазари.

По-конкретно, складовите наличности на големи местни компании, по повечето оценъчни показатели, които исторически са били предсказателни, са скъпи. Малките запаси от компании са още по-големи. Международните акции, от друга страна (както развитите, така и бързоразвиващите се икономики) изглеждат подценени на базата на повечето показатели. По същия начин облигациите в целия спектър са скъпи.

Въпреки че в близкото бъдеще това няма прекалено прогнозна стойност, то предполага по-ниски от исторически връщания от вътрешни доходи и относително по-голяма възвръщаемост от международните пазари.

Правосъдие "Джак Спароу" Литъл

Джак Спароу е главен изпълнителен директор на Mercenary Trader. Той също така е мениджър и издател на хедж фонд. Можете да го последвате в Twitter @MercenaryJack.

Ние сме търговци "навсякъде" и "големи ловци на игри", което означава две неща. Първо, че можем да търгуем с всеки ликвиден клас активи и ще мигрираме там, където има най-голяма възможност; и второ, че се съсредоточаваме върху основните тенденции и печалбите на чудовища, вместо да се бъркаме с скалпиране или да се опитваме да вземем няколко кърлежи.

За 2014 г. виждаме две основни теми: края на легитирането на фондовия пазар и връщането на щатския долар. През последните няколко години пазарите са се увеличили на "магическия прах" за количествено облекчаване (QE). Въздействията на QE са по-психически от всичко. Действителният процес на QE не е печат на пари или нещо подобно - това е просто суап за инертен актив.

С това казано, готовността на Федералния резерв да "изтласка инвеститорите на кривата на риска" чрез запазване на почти нулеви лихвени проценти предизвика инфлацията да се появи в рискови активи, ако не и никъде другаде, и подхранваше силна тенденция за самодоволство. През 2014 г. многогодишният период на леярни пазари на Fed ще се прекрати, създавайки някои отлични възможности за късо съединение. Когато Бернанке се оттегли през януари 2014 г., това ще е краят на ерата. , , и началото на нова парадигма. Мечките никога не умират, само хибернация - и мечката ще се завърне през 2014 г.

Второ, американският долар ще продължи да се разраства през 2014 г. Тези, които очакват "смъртта на долара", фундаментално подценяват силата на американската икономика и стойността на американските активи, макар че неразбирането на макроси в общи линии. От гледна точка на възстановимите резерви за нефт и газ и на недвижимите имоти, правителството на САЩ заседава на повече от 200 трилиона активи. Това не казва нищо за частните активи (стотици трилиони повече), които чичо Сам има право да облага, или повече от 70 трилиона долара в нетната стойност на домакинствата.

В сравнение с всичко това, приблизително 17,3 трлн. щатски долара държавен дълг е еквивалентът на плащане на средни автомобили. Американската икономика е силна и все по-силна, както неотдавна подчертаха Дейвид Уо и Дейвид Розенберг, и анализаторът на BAML.

В резултат на това през 2014 г. различията в растежа ще се върнат у дома и ще доведат до сериозен светски възходящ тренд на долара. Нашите най-големи експозиции са в доларово-формиращи валутни позиции: дълъг долар / йена, къс аудитски долар и къс канадски долар. Ще добавим и къси евро в даден момент през 2014 г. Доларо-бичи позиции ще направят абсолютно убийство през следващата година като комбинация от "риск" и увеличаване на лихвените проценти в САЩ при оттеглянето на стимулите на Фед в резултат на репатриране на инвестиционни долари от Европа (където деблативните проблеми се крият) и допълнително неразположение акции от нововъзникващи пазари.

Очакваме да направим много пари за борбата с акциите през 2014 г., но още повече във форекс пазара, който за пръв път от години ще излезе от кутията с истински тенденции за чудовища. 2014 ще бъде ужасно за инвеститорите, уловени с хоризонти, но страхотно за търговците с визията и смелостта да използват тези тенденции.

Майкъл Гаутие

Майкъл Гаутие е главен изпълнителен директор на Стратегическата група за приходи, а също така ръководи християнско финансово образователно дружество "Истината във финансовото планиране".

Все още ни харесват акции в САЩ. Енергийната революция е тук и все още е един от предпочитаните сектори. Повечето от институциите използват МЛП като начин за достъп до тази област за отличен доход. Ние използваме Alerian MLP (AMLP). Ние вярваме, че акциите в САЩ вече не са подценени, но сега са справедливо оценени. Не сме виждали никаква голяма корекция и може да има корекция от 10%. Ще използваме тази възможност да станем купувач, ако това се случи.

Друга основна област на фокус бяха международните развити страни. Европа изглежда доста привлекателна и виждаме, че развитите в международен план се търгуват на около 20% отстъпка. Бихме препоръчали да се добави към това разпределение. Използваме някои от ETF-те и ги сдвояваме с някои активни мениджъри за това (VXUS, TRWAX, CAGAX). Като цяло ние все още сме с наднормено тегло с акции с увеличаващо се разпределение за международни и с ниско тегло с фиксиран доход. Ние намаляваме възможно най-много експозиции на държавни облигации.

Лари Лудвиг

Лари Лудвиг е създателят на Инвеститор Junkie, където той се фокусира върху това как да стимулирате инвестициите си, за да печелите повече пари.

За 2014 г., с цялото това говорене за намаляването на Федералния резерв, вярвам, че това няма да се случи. Докато е възможно през 2014 г. Федералният резерв да прекрати програмата си за закупуване на облигации на стойност 85 млрд. Долара, те ще продължат да поддържат процент от Федералния фонд на 0 до 0,25%. Ще продължа да инвестирам повече в компании от P2P, като Кредитен клуб и Проспер, независимо. Те все още ще продължат да бъдат привлекателна инвестиция, дори и ако цените се повишат.

Извън това, по-голямата част от дългосрочното ми разпределение на активи остава същата. Може да имаме корекция през 2014 г. и ако го направим, планирам да добавя още акции към портфолиото си по това време.

Търговец Стиви

Търговецът Stewie е създател на The Art of Trading и е професионален търговец и инвеститор от над 15 години. Можете да го последвате в Twitter @traderstewie.

Стратегията ми за 2014 г. не се различава от това, което използвах през 2013 г .: да се съсредоточи върху нея краткосрочен избухва в инерция, съсредоточавайки се единствено върху основната тенденция, която се издига. Влизайки в 2014 г., аз съм възходящ.Но мисля, че в един момент ще видим голям спад от поне 10% до 15%, което вероятно ще създаде чудесна възможност за закупуване. Въпреки това, вероятно ще бъде много страшно и много трудно да се купи в него първоначално, така че оцеляването, че pullback ще бъде от решаващо значение.

Марк Чандлър

Марк Чандлър е ръководител на глобалната валутна стратегия за Браун Брадърс Хариман, а също и блогове от Марк до пазара.

Широките характеристики на инвестиционния климат в САЩ едва ли ще се променят много през първата част на следващата година. Най-голямата промяна в политиката е началото на дългоочакваното забавяне на дългосрочните покупки на активи на Федералния резерв. Процесът вероятно ще бъде постепенно и може да отнеме по-голямата част от 2014 г., за да стигне до пълна спирка. Влаченето от фискалната политика вероятно ще намалее. Годишният ръст на заетостта от около 1,7% от 2009 г. насам ще продължи и ще подпомогне продължаващото разширяване на най-голямата икономика в света.

Инвеститорите стигнаха до увещанията на Федералния резерв, че затъмняването не се свива. За разлика от операцията "Twist", при която Фед продаде краткосрочни държавни ценни книжа и купи в дългосрочен план, настоящите насоки са, че Федералният резерв не иска да види покачването на краткосрочните лихви. Тя е по-склонна да приеме завивката на кривата.

Спадът от 10 милиарда долара, разделен поравно между Treasurys и ценни книжа, обезпечени с ипотеки, съобщиха на 18 декември, говори за постепенното развитие на Федералния резерв. Предварителните насоки показват, че увеличението на лихвения процент е много малко вероятно през 2014 г. Въпреки че вероятното изтичане на обезщетенията за спешна безработица в началото на годината най-вероятно ще доведе до намаляване на безработицата в резултат на по-нататъшно намаляване на процента на участие, Федералният резерв даде сигнал, процентът на безработица вероятно ще падне под границата от 6,5%, която е определила.

Очаквахме постепенното движение и по-нататъшното насочване, което трябва да бъде представено от новия председател на Федералния резерв. Твърдихме, че бъдещото ръководство на Фед ще бъде по-достоверно, ако председателят, който ще го изпълни, го издаде. Поради нашата загриженост, че след като индексът на третото тримесечие на годината е спаднал с 3,6%, американската икономика ще се забави до сегашното си темп на растеж от около 2,25 до 2,50%. Освен това, ние сме загрижени за рисковете от спад в основния дефлатор на PCE през следващите месеци. И накрая, с републиканците, които търсят повече съкращаване на разходите в замяна на отмяната на тавана на дълга, който президентът Обама отказва да преговаря, не може да се изключи друга фискална безизходица.

Китайската икономика може да забави скромността си през следващите тримесечия, въпреки че служителите вероятно ще отговорят на доказателства, че растежът пада под 7.0%. Фокусът се насочи към изпълнението на реформите, обявени от Третата пленарна зала. Те водят до финансови и управленски реформи. Специалната икономическа зона в Шанхай ще се разглежда като тестов случай за способността на реформаторите да изпълняват своята програма за пречките, породени от инерцията, корупцията и очевидната опозиция.

Първата година на "Абеномика" отбеляза ръст на растежа, улесняване на дефлационния натиск, отслабване на йената и японски акции. Ранната турбулентност на японските държавни облигации се забави и номиналните добиви остават ниски (реалните отрицателни стойности). Втората година ще бъде по-предизвикателна, тъй като икономиката е загубила инерция през втората половина на 2013 г. Може да има известно увеличение на потреблението преди увеличението на данъка върху продажбите на дребно от 1 април до 1 април, но това вероятно да се заемат от следващите тримесечия. Това може да не се случи до средата на годината, когато Японската централна банка реши да предостави повече финансова подкрепа за разширяването в допълнение към допълнителната застраховка около целта си за 2% инфлация (с изключение на прясната храна и данъка върху продажбите на дребно).

Доходността на японските облигации, от друга страна, може да се увеличи през 2014 г., но не защото BOJ спира програмата си за закупуване. Напротив, ниските темпове на възвръщаемост ще накарат институционалните инвеститори, включително правителствения пенсионен фонд, да инвестират в акции. Новите инвестиционни схеми, спонсорирани от правителството, са предназначени да насърчават инвестиции в капиталови инструменти, макар че поради липсата на риск от японските домакинства вероятно ще бъдат предпочитани сравнително високи дивиденти. Виждаме възможности за около 5 до 7% поевтиняване на йената, тъй като доларът се движи в нов диапазон срещу него, докато доларът остава обвързан с еврото. По-късно през годината очакваме двойката йена-йена да намери нов диапазон за търговия, тъй като доларът е по-висок спрямо еврото.

Инвеститор за растеж на дивидентите

Инвеститорът за растеж на дивидентите се концентрира върху инвестирането в акции с над средния ръст на дивидентите. Можете да го намерите на Инвеститор за растеж на дивиденти.

Намиране на стойност в следните компании, които имат силно разпознаваеми марки, продават се при справедливи оценки и биха могли да увеличат приходите през следващите 15-20 години. Смятам, че всяка една от тези компании ще бъде много добро допълнение към диверсифицираното дивиденти. Гледам тези компании като големи дългосрочни холдинги, които да държат "завинаги". Те продават на добри цени за придобиване днес и са добри кандидати за провеждане през 2014 г. и за дълго време след това.

Катрин Циолети

Кетрин е основателят на MakinSense Babe, където тя се фокусира върху разбирането на финансовите въпроси за тези, които все още се учат. Следвайте я на Twitter @MakinSenseBabe.

Нямам представа какво ще се случи с американската или световната икономика или фондовия пазар. Затова нека започнем с това: Едно от най-големите погрешни схващания на хората е, че те мислят, че икономическият растеж в САЩ е индикатор за начина, по който американския фондов пазар ще изпълнява.

Това не е добър показател.Всъщност има малка взаимовръзка между икономическия растеж (БВП) и възвръщаемостта на фондовия пазар на развитите пазари. Но ето това. , , макроикономическите числа, като икономическия растеж и равнището на безработица в САЩ, водят до политика на Фед и "това, което прави Федералният резерв" ще окаже влияние върху вашите инвестиции. Когато кажа "какво прави Федералният резерв", искам да кажа, че Федералният резерв ще окаже влияние върху възвръщаемостта на инвестициите (негативно), когато те набират краткосрочни и дългосрочни лихвени проценти. Така че има непряка корелация, но наистина, Фед диктува какво се случва с вашите инвестиции за известно време.

По тази причина притежавам нулеви облигационни фондове. Държавните облигационни фондове в САЩ са надценени и нямам интерес към инвестиционни фондове за корпоративни облигации. (Корпоративните облигации са просто заеми, които големите компании издават. Заедно ги заемате с пари, точно както бихте заимствали държавните пари, а вие ще ги събирате в замяна.)

Фондовите фондове са смесена чанта. Американският борсов индекс фонд е скъп по отношение на международен (бивш щатски) фондов борсов индекс. Но докато акциите на фондовете в САЩ са по-скъпи от международните фондови борсови фондове, те не са силно надценени, когато ги сравнявате с края на 90-те години. Когато казвам скъпо, искам да кажа, когато погледнете съотношението P / E (не цената или годишната такса за управление). Така че, да, всеки говори за "балон" и ние всички разбираме защо: фондовият пазар в САЩ може да се търгува по-високо от това, което подкрепя фундаменталните основи (като например колко бързо или бавно расте икономиката), но това не означава, не е повече място в посока нагоре, преди нещата да се върнат надолу.

Инвестициите ми се разпределят между четири фонда "Авангард". Всички са фондови фондове, които притежават основен капитал в международен фондов фонд. Ще намаля част от експозицията на моя фондов фонд и ще се прехвърля в облигационен фонд, след като лихвеният процент, който плащам на собствени облигации (или заем на правителството или корпорацията), стане привлекателен. През 2014 г. отделям голямо внимание на това, което прави Фед. Няма начин да прекарам време на пазара, но има определени числа, които можете да обърнете внимание, които ви помагат да вземате информирани решения за разпределението на активите си.

Хареса ли ви тази статия? Моля, споделете го във Facebook и Twitter!

Популярни Публикации

Вторник след Деня на благодарността Денят, в който се постигат резултати, се отразява на ума

Тази диаграма прави Black Friday закупуването на решения лесно ... и забавно

25 сделки, които всъщност си струва да се събудим рано за този черен петък

Не оставяйте Scammed на черен петък: Как да идентифицирате сделки срещу Duds

Милиони американци са изложени на риск от диабет. Ето как да получите скрининг

Публикувайте Коментар