Да се отървем от студентския дълг е високо в радарите на всеки, който я притежава. Особено, когато имате заеми, разпръснати между различните обслужващи студенти студенти.

Не е нечувано за завършващите да завършат с 5-6 различни студентски заеми, понякога при различни кредитни компании. Ако избирате друг заем всяка година на колежа, може би няколко летни сесии - може да имате различни заеми на различни места.

В такива случаи, тя може да си струва да се разгледа един студентски заем дълг консолидация заем (един mouthful не е?)

Струва ми се, че е заобиколен начин да плащате дълг: Искате да кажете, че изваждате нов заем, за да изплатите друг заем. Къде е смисълът в това?

Реалността е, че ако в момента имате проблеми с поддържането на плащания или изкопаването на себе си от дълга по-бързо, заемът за консолидиране на дълга може да бъде само решение за вас. Освен това има и други потенциални ползи за изваждането на заем за консолидация (като например възможността да се възползвате от програмите за прохождане на студентски заеми). Но това не е без проблеми.

Да научим повече тук.

Бързо навигация Как работи кредитът за консолидация на студентски заеми? Какви заеми се квалифицират за студентски заем за опрощаване? Учебна консолидация на заеми за студентски кредити и планове за погасяване на кредита Консолидацията на студентски заеми ви кара да плащате повече лихва? Само сценарий, когато рефинансиране на федералните студентски заеми дава смисъл Как да се консолидират федералните студентски заеми Как да се консолидират частните студентски заеми Избягване на студентските консолидационни заеми Scams Какви са тези компании, които ви таксуват, че бихте платили за помощ с вашия студентски дълг?Как работи консолидирането на студентски заеми?

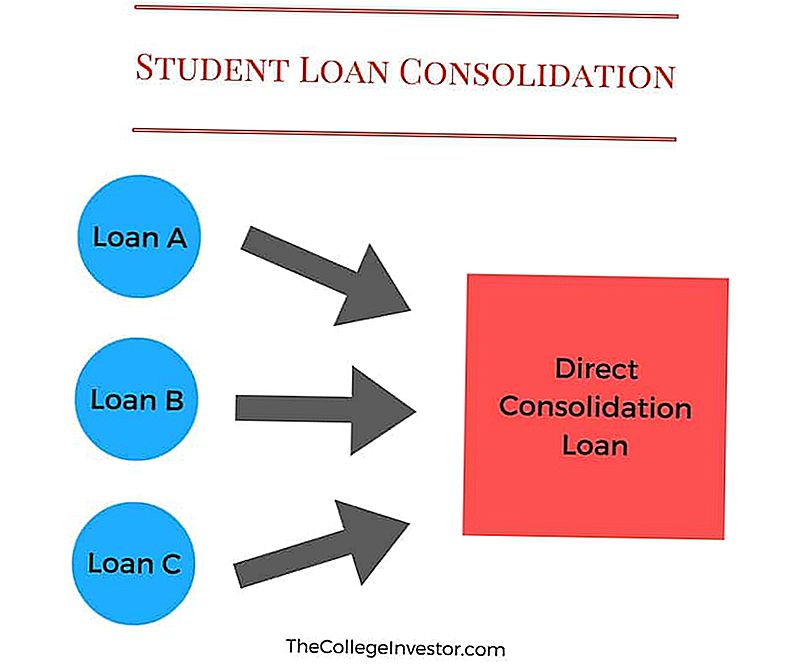

Консолидацията на студентски заеми е процесът на комбиниране на вашите федерални студентски заеми в един единствен заем.

Например, може да имате 3 или 4 различни студентски заеми, докато завършвате колеж (една за всяка година, в която сте учили училище). Това може да бъде трудно да се управлява, защото може да имате 3 различни плащания, които да правите всеки месец. И ако пропуснете една, може да се окажете вредни за кредитния рейтинг.

Консолидацията на студентски заеми прави това по-лесно за вас, като направите тези 3 различни заеми в един заем, за да извършвате плащания. Този нов заем се нарича консолидационен заем.

Въпреки, че заемът за консолидиране на дълга помага да се опростят и рационализират вашите плащания, неблагоприятно влияние върху това е, че вашите нови по-ниски месечни плащания също биха удължили времето, през което ще трябва да изплатите заемите си.

Бакшиш: Можете лесно да компенсирате това, като плащате малко повече всеки месец.

Ето един пример:

Ако плащанията Ви понастоящем възлизат на общо 250 щ.д. в няколко профила и кандидатствате за заем за консолидиране на дълга, това плащане може да достигне $ 120.

Сега плащате само едно плащане от $ 120 на месец (плюс всички приложими данъци) вместо два пъти сумата, която сте плащали преди.

Ако успеете да добавите, да речем, допълнителни $ 30 и да платите 150 лв. Всеки месец, бихте могли в действителност да компенсирате неблагоприятното време, което се въвежда, като плащате по-малко пари за студентските си заеми.

Забележка: Това не важи за кредитите за консолидация на Spousal. Прочетете всичко за кредитите за студентски заеми на Spousal тук.

Какви кредити се квалифицират за прошка за студентски заем

Можете да консолидирате почти всеки федерален студентски заем в нов заем за консолидация. Те включват:

- Директни субсидирани заеми

- Директни необезпечени кредити

- Субсидирани федерални щатски заеми

- Безвъзмездни Федерални щатски заеми

- Директни ПЛЮС заеми

- Плюс заеми от Федералната програма за семейно образование (FFEL)

- Допълнителни заеми за студенти (SLS)

- Федерал Перкинс заеми

- Федерални сестрински заеми

- Кредити за подпомагане на здравното образование

За да се квалифицирате, трябва да имате поне един заем, който е в гратисния период на погасяване. Освен това трябва да сте актуални относно плащанията си.

Ако плащанията по кредитите са в неизпълнение, ще бъдете задължени да направите поне 3 последователни месечни плащания, преди да можете да кандидатствате за заем за консолидиране на дълга на федерален студентски кредит.

Студентски заеми за консолидация и планове за погасяване

ПРЕДУПРЕЖДЕНИЕ: НЕ НАПРАВИТЕ ГРЕШКАТА ЗА КОНСОЛИДИРАНЕ НА КРЕДИТИТЕ НА ЗАЕМ

Първият голям проблем, който може да се случи при консолидацията на студентски заеми, е, че тъй като можете да консолидирате почти всеки тип Федерален студентски заем, можете случайно да поставите кредит тип в новия консолидиран заем, който ви предпазва от определени планове за погасяване.

Най-често срещаният проблем включва ПЛЮС заеми, направени за родители. Ако сте родител и се заемате с кредит PLUS, за да платите за колежа за деца, не трябва да консолидирате тези заеми. Това може да бъде объркващо, така че нека го счупим.

Кредитите за родителски пенсии са в името на родителя. Вие детето НИКОГА НИКОГА няма да имате този заем в името си. Не можете да ги прехвърлите на тях и не можете да им позволите да консолидират кредита PLUS в своя заем.

Въпреки това, ако сте родител с други студентски заеми на ваше име, а сега имате този плюс заем, бихте могли да го добавите към другите си заеми чрез консолидация. Това обикновено е лоша идея, защото ПЛЮС заеми не отговарят на изискванията за програми за погасяване въз основа на доходите като IBR, PAYE или RePAYE. Като такива, ако консолидирате, вие сте в загуба на тези програми.

Това също може да означава, че няма да отговаряте на условията за програми за прошка за студентски заеми, като например PSLF.

Така, никога не консолидирайте заем Parent PLUS, Не забравяйте, че.

Може ли консолидация на студентски заеми да ви накара да плащате повече лихви?

Има много променливи, които отиват в консолидирането на студентски заеми, но това би ви струвало повече, ако не сте внимателни.

Укрепването на студентските заеми може да доведе до по-високи разходи за живота Ви, ако забравите няколко неща. Веднага след консолидацията, вашият нов заем за консолидация ще бъде по същество равен на сумата от всички ваши съществуващи заеми. Вашият лихвен процент ще бъде претеглената средна стойност на всички заеми, които сте консолидирали (закръглени до най-близкия 1/8 процента), а вашето плащане също трябва да е равно на сумата на всичките ви индивидуални плащания.

Защото не забравяйте, че консолидирането на студентски заеми е за удобство при изплащането на многократни заеми - нищо друго.

Вашият нов заем за консолидация ви дава възможност да избирате планове за погасяване - можете да преминете към план за погасяване на доходите или разширения план.

Ако преминете към друг план за погасяване, в края на краищата ще плащате повече за срока на кредита. Това обаче би могло да бъде полезно, ако просто не можете да си позволите плащането днес и нямате избор.

Също така, когато консолидирате, ще трябва да кандидатствате повторно за всички програми за приспадане на лихвен процент, които сте използвали. Ако например сте спестили 0,25% за използване на директен дебит, ще трябва да пренастроите този план, за да го запазите отново.

Тези малки фактори са това, което хората забравят, когато консолидират своите студентски заеми, и може да се окаже, че те струват повече.

Студентски кредит консолидация срещу рефинансиране

Консолидирането на студентски заеми е различно от рефинансирането на студентски заем, но много хора използват термините взаимозаменяемо.

Студентски кредит консолидация: Това е безплатна програма за комбиниране на федералните студентски заеми в нов федерален студентски заем.

Рефинансиране на студентски кредит: Това включва получаване на частни заем, който да замени някои (или всички) от съществуващите студентски заеми.

Можете да консолидирате Федерални заеми, но не можете да консолидирате частни заеми.

Можете да рефинансирате както федерални, така и частни студентски заеми - но обикновено няма смисъл да рефинансирате федерални заеми.

Когато рефинансирането на студентски заеми има смисъл

Може да има много смисъл да рефинансирате частните студентски заеми. Когато рефинансирате заемите си, имате потенциала да намалите лихвения си процент и да намалите плащанията си.

Когато рефинансирате, важно е да погледнете както лихвения процент, така и срока на заема. Можете да получите рефинансиране на заем от 2 години до 20 години, а продължителността, за която решавате, има голямо влияние както върху плащането, така и върху лихвата, която ще платите.

Препоръка: Опитайте се да рефинансирате кредита си за не повече от 7 години, за да получите най-добрия лихвен процент.

Ето един пример за това как това може да има смисъл финансово (от реален пример за живот):

Заета сума | Месечно плащане | Лихвен процент | Остават години | Общо лихви | |

|---|---|---|---|---|---|

Заем 1 | $19,415 | $115.00 | 5.06% | 12 | $8,581 |

Кредит 2 | $12,789 | $136.85 | 9.74% | 12 | $13,568 |

Заем 3 | $10,995 | $115.60 | 9.49% | 9 | $8,145 |

Заем 4 | $15,170 | $242.24 | 12.50% | 12 | $16,832 |

Кредит 5 | $8,051 | $152.09 | 8.25% | 8 | $4,482 |

Обща сума | $66,421 | $761.78 | $51,607 |

Като рефинансира всичките си студентски заеми в един нов заем за $ 66,421, той успя да получи следното:

Заета сума | Месечно плащане | Лихвен процент | Остават години | Общо лихви | |

|---|---|---|---|---|---|

Нов заем | $66,421 | $496.65 | 4.16% | 15 | $22,976 |

Този заем за рефинансиране беше за коносанер за НЗ и се основаваше на него с отличен (780) кредит. Както можете да видите, въпреки че срокът на кредита е малко по-дълъг от препоръчаните, но поради много по-ниския лихвен процент, той може да намали месечното си плащане с 35% и да плати над 50% по-нисък лихвен доход през живота на заем.

Ако търсите рефинансиране, ние Ви препоръчваме Credible - те са инструмент за рефинансиране на студентски заем, който предлага на купувачи различни кредитори, за да намерите най-добрия процент.

Ние силно препоръчваме Credible, защото можете да видите дали си струва около 2 минути без кредитна проверка. Плюс това, читателите на колежа инвеститори получават $ 200 бонус за рефинансиране с тях. Проверете надеждността.

Защо не трябва нормално да рефинансирате федералните студентски заеми

Що се отнася до федералните заеми, историята е различна. Причината е, че освен лихвения процент и плащанията, Федералните студентски заеми имат тон на бонуси и опции, за да помогнат на кредитополучателите.

Първо, ако плащането е твърде високо, можете да се възползвате от изплащането на дохода. Това ще намали дълга ви за студентски заем до по-малко от 15% от своя дискреционен доход (или 10% за платежните планове и платежните планове). Това означава, независимо от сумата на кредита или кредитния рейтинг, ще получите по-ниско плащане.

Второ, тези планове за погасяване на доходите също включват опрощаване на студентски заем в края на 20 или 25 години. Това означава, че не само можете да получите по-ниско плащане, но заемът ви може да бъде простен след определен период от време.

И накрая, Федералните студентски заеми отговарят на условията за опрощаване на заемите за обществени услуги, или на ФПС. Ако работите за нестопанска цел или за правителството, можете да получите прошка след само 10 години. Това е огромно учудване.

Ако трябваше да рефинансирате вашите федерални заеми в нов частен заем, не забравяйте, че вашият нов частен заем замества всички ваши федерални заеми. По този начин вашият нов заем ще има НЯКОИ от тези ползи.

Може би си мислите, добре, днес не се нуждая от опция за изплащане на доходи. И това е добре, но можеш ли да кажеш така със сигурност утре? Вие сте сигурни в работата и доходите си? Никога ли няма да работите в обществена служба през следващите 10 години?

Това са важни въпроси, които трябва да зададете.

Единственият сценарий при рефинансиране на федералните студентски заеми има смисъл

Когато отговаряте на тези въпроси, бързо ще видите, че има само един сценарий, при който има смисъл да се рефинансират вашите федерални студентски заеми в частни.

САМО сценариите, когато е възможно да има смисъл да рефинансирате федерален студентски заем, е ако отговаряте на всички изброени по-долу изисквания:

- , - В момента плащате по стандартния 10-годишен план за погасяване

- Можете лесно да си позволите месечните си плащания и те да не надвишават 10% от доходите Ви от дома

- Не работите в каквато и да е квалифицирана обществена услуга или правителствена работа

- Не планирате да се нуждаете от изплащане на доходи в рамките на следващите 10 години

- Вие се интересувате от изплащането на студентския си заем рано или бихте могли да изплатите заемите си рано

- Имате отличен кредит (над 760). Препоръчваме Credit Karma като безплатен начин да проверите кредита си.

Също така, ако имате Parent Loans, може да има смисъл да рефинансирате вашите федерални заеми в частни заеми.

Ако отговаряте на всички горепосочени изисквания, тогава рефинансирането на вашия федерален студентски заем би могло да има смисъл като начин да се спестят пари през целия живот на кредита. Причината е, че най-вероятно никога няма да се квалифицирате за изплащане на доходи, тъй като можете да си позволите стандартния план за погасяване. Освен това никога няма да имате възможност да кандидатствате за опрощаване на заеми за обществени услуги.

За да получите най-добрия лихвен процент и срокове за рефинансиране заем, вие също ще трябва да имат голям доход и голям кредитен рейтинг. Ако имате и двете, вероятно ще можете да намерите рефинансиращ студентски заем с по-нисък лихвен процент и по-добри условия от вашите федерални заеми (но не винаги).

Никога не боли да пазарувате, ако се вписвате в този сценарий. Проверете надеждността и вижте дали има по-добра сделка там. Свободно е да сравняваш заеми и никога не знаеш, че можеш да спасиш хиляди долари през целия живот на кредита.

Как да се консолидират федералните студентски заеми

Укрепването на федералните студентски заеми е сравнително лесно. Министерството на образованието оценява, че ще ви отнеме около 20 минути на StudentLoans.gov.

Има без разходи за консолидиране на федералните студентски заеми. Не е нужно да плащате на трета компания огромна такса за това. Можете да направите това сами.

Трябва да минете тук: Федерална директна консолидация на заеми

Когато консолидирате заемите си, лихвеният Ви процент ще бъде средно претеглена от всички консолидирани заеми. Също така можете да кандидатствате за намаление на лихвения процент с 0,25%, ако се регистрирате за автоматични плащания.

Така че, ако имате 10 000 долара на 6,8% и 20 000 до 3,4%, в крайна сметка ще плащате 4,5% върху новия ви заем от 30 000 щ.д. Обаче осъзнайте, че основната структура на разходите не се променя и все пак ще изплатите същата сума на лихвата през целия живот на този нов консолидиран заем в сравнение със заложените заеми.

Още веднъж, няма излизане от заема, Федералният консолидационен заем просто рационализира плащанията Ви.

Ако не искате да го направите сами (въпреки че можете), ние си сътрудничим с Ameritech Financial като платена помощна компания. Те само ще консолидират заеми, които трябва да бъдат консолидирани. Например, ако имате заеми от Федералното семейно образование (FFEL) и трябва да се квалифицирате за опрощаване на заемите за обществени услуги, те ще могат да Ви съдействат за консолидирането на споменатите заеми. Те ще могат да работят с вас през целия процес на консолидация и тъй като таксите се плащат чрез 3тата които не получават, докато не приключи консолидацията.

Ако искате да се свържете с тях, техният номер е 1-866-863-3870, или да настроите безплатна консултация.

Как да се консолидират частен студентски заеми

Частните студентски заеми са малко по-различна игра. Те са много повече като заеми за кола или жилищни кредити. Има различни лихвени проценти и такси, предлагани от различни банки на кредитополучатели за студентски заеми.

Ако имате частни заеми, тя наистина може да изплати да пазарува и да намери голяма ставка за консолидационен заем. Както бе споменато по-горе, използвайте Credible, за да откриете страхотна консолидация на студентски заеми и процент на рефинансиране. Доверието е пазар за студентски заеми, където можете да получавате оферти от няколко кредитора след попълване на прост формуляр. Доверителните ветеринари правят всичко, с което работят, така че да работят само с качествени кредитори. Не забравяйте да се възползвате от вашата $ 200 бонус оферта за рефинансиране с Credible.

Можете да започнете процеса тук:

Избягване на измамнически консолидация на студентски заеми

Напомняме, че не е нужно да плащате за консолидиране на студентски заеми. Има много измами за студентски заеми там, насочени към хора, които искат да консолидират своите студентски заеми. Има и много т.нар. "Компании", които искат да ви таксуват да консолидирате студентските си заеми.

Долната линия е, че можете просто да консолидирате студентския си заем безплатно StudentLoans.gov, или просто като се обадите на заемодателя си. След като влезете в StudentLoans.gov, лесно можете да завършите кандидатурата си за консолидиране на студентски заеми. Ако знаете името, адреса и номера на социалното осигуряване, вие сте в състояние да го направите сами, без да плащате на никой друг.

Нека да разберем какво трябва да знаете за компании от трети страни и как да избегнете измамите при консолидиране на студентски заеми.

Това, за което тези компании ви таксуват

Искам да поясня, че тези компании не са непременно измамни. По-скоро те ви таксуват за услуга, за която наистина не е нужно да плащате. Те използват маркетингови тактики, за да ви накарат да мислите, че трябва да плащате за услугите си, за да получите консолидация на студентски заем, но не го правите.

Ако прочетете на уебсайтовете на тези компании, те ще правят следното за вас:

- Определете най-добрите програми за консолидиране на студентски заеми за вас

- Подайте цялата документация

- Работа с вас, ако сте по подразбиране

- Отговорете на вашите въпроси

Когато се регистрирате с тях, един от първите формуляри, които попълвате, ще бъде формуляр на пълномощно. Това дава на дружеството законно право да действа от ваше име с фирмите за студентски заем. Това е страшно, че позволявате на тези хора да действат от ваше име! Просто го направете сами.

Проблемът е, че не е нужно да плащате на някого за това! Можете сами да попълните документите. Колкото до най-добрата програма за консолидиране на студентски заеми? Имате една възможност за федерални студентски заеми - само един.

Трябва ли да платите за помощ с вашия студентски дълг?

Сега не ме разбирайте погрешно - знам, че справянето с вашите студентски заеми може да отнеме време и да бъде объркващо. Не е нужно да плащате на никого за помощ - но аз също знам, че не мога да бъда майка ви.

Дълго време правя това и независимо от това колко е лесно да кажа, че все още има около 30% от вас, които не искат да се справят с това и предпочитат да плащат на трета компания, която да помогне. Това е добре.

Така че, ако искате професионална помощ (и разбирате какво получавате), препоръчваме Ameritech Financial, компания, която съм проверила лично. Те могат да ви помогнат да се ориентирате в терен за студентски заем и да ви помогне да систематично кандидатствате за програмите, предлагани от Департамента по образование. Ако не сте сигурни, че ще го направите сами, тогава Ameritech ще ви помогне да намерите решението за изплащане, което е подходящо за вас, и потенциално да преструктурирате заемите си, така че да можете да кандидатствате за програми, за които нямате право да се квалифицирате. Можете да се свържете с тях 1-866-863-3870 или да проверите уебсайта си тук.

Последни мисли

Долната линия е, че консолидацията на студентски заеми може да бъде чудесен начин да помогнем при организирането на вашите заеми, потенциално да Ви подготвим за програми за заемно опрощаване и да направите плащането по-лесно. Но трябва да разберете и потенциалните проблеми, които може да предизвикате.

Първо, ако имате федерални студентски заеми, имате само един начин да консолидирате тези заеми: директен консолидиран заем. Този заем е на разположение за Безплатночрез Министерството на образованието на САЩ. Можете да научите повече и да кандидатствате за него тук: StudentLoans.gov.

Второ, ако имате частни студентски заеми, имате повече възможности за консолидиране, но дори и тогава, аз наистина искам само да погледнете една възможност - надеждна. Този сайт ви дава безплатна оценка за икономия на това, което можете да спестите, като консолидирате и рефинансирате студентските си заеми за 30 секунди. След това, ако продължите с частната си консолидация, можете да получавате и сравнявате офертите на много кредитори след попълването на един кратък формуляр. Като бонус читателите на College Investor могат да получат $ 200, ако рефинансират с Credible!

И накрая, уверете се, че не консолидирате федерални и частни заеми в един частен кредит. Запазете ги отделно. Получавате много ползи от федералните студентски заеми и ги губите, ако ги обедините в частен студентски кредит.

И не попадат за измами консолидация на студентски заеми!

Популярни Публикации

Amazon учебник за наемане на учебници: това е точно за вас?

Как да платите $ 10,000 от дълг за една година

4 неща, които трябва да знаете преди да извлечете студентски заем

Bloom преглед: Low Cost 401k управление и финансови съвети

Разбирането на Mega Backdoor Roth IRA

Публикувайте Коментар