"Това, което има най-голямо значение, никога не трябва да бъде на милостта на това, което най-малко значение." - Йохан Волфганг фон Гьоте

Новите инвеститори често приемат, че трябва да овладеят всяка минута аспекти на инвестирането, преди да получат стабилна възвращаемост: съотношения P / E, данъци върху капиталовите печалби, взаимни фондове срещу товар без натоварване, технически анализ, нагоре и надолу, безкрайно. Това е дълбоко погрешно вярване и това, което замразява безброй инвеститори в техните следи, вместо да доставя възвръщаемостта, която заслужават.

Днес ще се опитам да ви освободя от тази недостатъчна представа, като обсъдите това, което според мен е най-важната част от успешното инвестиране: заличаване на правилното разпределение на активите.

Много просто "разпределение на активите" се отнася до общата комбинация от акции, облигации и други класове активи в портфейла Ви и колко от общия Ви капитал се инвестира във всяка от тях. Намирането на правилното равновесие - правилното разпределение на активите - е това, което ви позволява да разнообразявате пазара, вместо да инвестирате сериозно в едно нещо, което може да падне и да вземете цялото си портфолио.

Комисията за обмен на ценни книжа (правителствената агенция, отговаряща за спазването на законите за фондовите пазари) предлага полезен пример за илюстриране на причините за това:

Забелязали ли сте някога, че продавачите на улици често продават привидно несвързани продукти - като чадъри и слънчеви очила? Първоначално това може да изглежда странно. В края на краищата, кога човек би купил и двата елемента по едно и също време? Вероятно никога - и това е целта. Уличните търговци знаят, че когато вали, е по-лесно да се продават чадъри, но по-трудно е да се продават слънчеви очила. И когато е слънчево, обратното е вярно. Чрез продажбата на двете позиции - с други думи, чрез диверсификация на продуктовата линия - продавачът може да намали риска от загуба на пари в даден ден.

Да се потопим в това задълбочено.

Бърза навигация Двата ключови драйвъри за разпределението на активите ВиЗадаване на активите Движеща се инвестиция SuccessAsset Correlation И защо това има значение Значението му да се получи точно преди Разпределение на активите на FrontThree Обяснено разпределение на портфейла и активите Ребалансиране на риска срещу връщане в реалния живот Инструменти за настройка и ребалансиране на разпределението на активиДвете ключови драйвери за разпределението на Вашите активи

Има две ключови измерения за разпределението на активите: Вашият времеви хоризонт и вашата толерантност към риска.

Времеви хоризонт

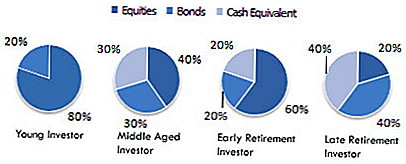

При инвестирането "времевият хоризонт" се отнася до колко месеца, години или десетилетия трябва да постигнете финансовите и инвестиционните си цели. Вашият времеви хоризонт диктува колко агресивно или консервативно е разпределението на активите ви. Например, инвеститор с дългосрочен хоризонт (да речем, някой, който е на 25 години и току-що открива брокерска сметка за първи път), може да бъде изключително агресивен, притежаващ много повече акции, отколкото облигации.

И все пак, както току-що научихме, това разпределение на активите би било грубо неподходящо за 60-годишен мъж, който очаква да се пенсионира за пет години. Техният хоризонт на времето изисква по-консервативно разпределение на активите "да бъде безопасно". И ще ви дам примери за всеки по-късно.

Рискова толерантност

Другото ключово измерение на разпределението на активите е вашата "толерантност към риска". Това се отнася до вашата лична способност да толерирате риска: възможността да загубите част или целия си инвестиционен капитал в замяна на потенциално спечелване на висока възвращаемост. Това е по-"меко" измерение от времевия хоризонт, тъй като по природа то е по-скоро лично, отколкото формиращо. Само защото теорията на абстрактното портфолио казва, че 25 годишна възраст трябва да бъде агресивна на пазара, не означава, че ще се почувствате комфортно да правите това.

Ето защо е важно постоянно да се питате каква е крайната цел и да вземете предвид всяко решение с нея. Вашата крайна цел е да спечелите най-голямата възвръщаемост, която евентуално бихте могли Ако е така, трябва да сте доволни да приемете голям риск, както в началото, така и през по-голямата част от живота си в зряла възраст.

От друга страна, ако просто искаш да победиш инфлацията и спечелиш повече от спестовна сметка, можеш да приемеш по-консервативно разпределение на активите и да бъдеш сравнително свободен от притеснения за огромни загуби.

Както казва SEC, консервативните инвеститори предпочитат да държат "една птица в ръката", а агресивните инвеститори предпочитат да хвърлят заровете и потенциално да получат "две птици в храста".

Защо разпределението на активите стимулира инвестирането на успеха

При инвестирането разпределението на активите (или цялостният състав на вашето портфолио) е по-важно от всеки отделен фонд в него. Това е така, защото докато запасите се затоплят и студеят, правилното разпределение на активите ви държи в правилната посока в дългосрочен план. Да приемем например, че технологичните запаси имат голяма година. Това означава ли, че отсега нататък трябва да сложите 50% от портфейла си в технологии? НЕ!

Безброй инвеститори са загубили пари, като приемат, че днешният горещ сектор ще завладее портфейлите им завинаги. Но това никога не се случва. Несъмнено следващата година (или дори следващият месец) е доминирана от здравни запаси или от производството или от много други сектори. И обратното, инвеститорите, които поддържат подходящо разпределение на активите, имат тенденция да печелят в дългосрочен план, тъй като лошите индивидуални запаси са преодолени от правилната обща смес. С други думи, системата е по-голяма от сумата от нейните части.

Искате ли доказателство? В проучване от 1991 г., Гари П. Бринсън, Брайън Д. Сингър и Гилбърт Л Беебуър определят това 90% от дългосрочната променливост на инвестициите дойде от решенията за разпределение на активите - НЕ времето на пазара или събирането на акции.

Искам да проуча онова, което може да изглежда много контраиндуктивна идея: как е един от факторите, отговорен за връщането на толкова голяма част от вашата инвестиция? В края на краищата има толкова много инвестиционни средства там, безкрайни различни теории за това кога да купувате или продавате, привидно безкрайни възможности да направите това или това с вашето портфолио.

Бизнес училищата преподават семестър-дълги курсове по технически анализ, а някои инвеститори посвещават целия си живот, за да разработят сложни формули, които целят време на пазара за висока възвращаемост. Като се има предвид всичко това, как просто може да притежавате правилната комбинация от активи, ви гарантираме, че ще ви предложим дългосрочен напредък?

Има една проста причина за това: въпреки начина, по който сме готови да мислим, Малките действия често водят до масови резултати. Като хора имаме вкоренена тенденция да мислим линейно. Предполагаме, че това, което влагаме, е това, което получаваме. Ако работим в продължение на два часа, предполагаме, че това трябва да доведе до два часа резултати. Но това често не е така. Сравнително малко усилия, приложени в правилната област, могат да доведат до огромни непропорционални резултати.

Примери:

- Създаването на тренировъчен план отнема 1-2 седмици за изследване, но може да добави 30 килограма чиста мускулатура само за няколко месеца.

- Планирането на сложен проект отнема 2-4 седмици, но може да доведе до 50% намаление на закъсненията.

- Договарянето на един рейз отнема 1-2 часа, но може да добави 1 милион долара или повече в натрупания доход през целия живот.

Много от нас ще прочетат такава графика и ще се закрепят за времето, но това е съвсем близо до въпроса. Тези действия не са експлозивно продуктивни заради продължителността им, а защото са нещата, които водят до непропорционални резултати.

Разпределението на активите е много сходно. Като отделите време, за да определите колко от парите ви ще бъдат съсредоточени в акциите и колко в облигациите и колко в обществото ще полагате основите за дългосрочен успех. Всеки месец, като влагате все повече пари в сметката си за брокерски услуги, всеки долар следва логиката, посочена в разпределението на активите ви, като насочва кораба на вашия портфейл към крайната цел на богатството.

Друг начин да се мисли за разпределението на активите е да ги сравните с къща. Независимо колко обичате френски врати или кранчета със златни навеси или спиращи дъха светлини, тези неща дори не са толкова важни, колкото са проектите на къщата: инструкциите, които помогнаха на архитекта да превърне суровия материал в мечтания ви дом.

Съотношение на активите и защо това има значение

Разпределението на активите работи, защото те поддържа разнообразяване и гарантира, че притежавате активи, които не са пряко свързани помежду си.

Технологичните запаси са обект на същите пазарни тенденции, предпочитания за закупуване, регулаторен климат и т.н., както и други технологични запаси. Също така за производството, автомобила или всеки друг сектор. Няма значение дали притежавате някои запаси в Google, а някои в Microsoft, а някои във Facebook - това не е достатъчно разнообразно. Портфолио, съставено само от тези запаси, е сериозно застрашено следващия път, когато технологична катастрофа (подобна на тази, която се случи в края на 90-те и началото на 2000-те години) се появи в грозната му глава.

Какво може да предизвика технологична катастрофа? Всичко, което заплашва технологичните компании: тежките нови правила за неприкосновеността на личния живот, обривът на предсрочни IPO-технологии, които се разпадат едновременно, дори внезапното падане на индустриален титан.

От друга страна, автомобилните запаси обикновено не са засегнати от тези събития, защото автомобилът е отделна индустрия с уникални клиенти, закони и тенденции. Вие ставате по-разнообразни, като притежавате акции в много отрасли.

Вие все още сте диверсифицирани, като притежавате акции от компании с различни размери: големи шапки, малки и средни шапки, международни и др.

И все пак, вие ставате най-разнообразен от всички, когато притежавате изцяло различни класове активи, защото те са дори по-малко свързани помежду си. По време на катастрофа на фондовия пазар акциите спадат в стойност ... но облигациите се увеличават, защото инвеститорите започват отново да търсят безопасни печалби. Обратното е вярно по време на бум на фондовите пазари: цените на акциите се покачват, а доходността на облигациите (като цяло) се изравнява.

Ако можехме надеждно да прогнозираме кога ще се случат бумта и бюстове, можем просто да изчакаме нашите портфейли да притежават само правилните активи преди време и да се възползват от това, което ще се случи. Много инвеститори погрешно вярват, че могат да направят това.

Те грешат. Всички академични изследвания показват, че имаме патетично малко умение да прогнозираме цялостния пазар на последователна година на година с всичко, което се доближава до надеждна точност.

Следователно правилната стратегия е да се възприеме подход на "застрахователна полица" за инвестиране, като се притежават няколко различни типа активи, които не всички са силно свързани помежду си. По този начин, дори когато някои от вашите активи страдат, други активи просперират - спомагат за "изравняване" на щетите, причинени от спадове, рецесии или просто рутинни колебания.

Значението на това да се получи точно пред него

Преди да вляза в орехите и болтовете за разпределение на активите, трябва напълно да обясня защо е важно да се постигне това сега, преди да инвестирате пари.

За да продължите аналогията на къщата от част първа: домашните строители се фокусират почти внимателно върху получаването на чертежите точно преди да купят един гвоздей или кофа с боя.Защо? Тъй като те научиха честно казаното "унция на превенцията струва един килограм лек" от твърдия опит. Когато бързате да започнете по голям проект без подходящи предпазни мерки, той става изключително разхвърлян, отнема време (и в някои случаи) е невъзможно да се обърнат грешките, които се натрупват.

Обърнете внимание на катастрофата на фондовия пазар през 2008 г., която последва бюст за недвижими имоти. Колко истории имаше за възрастните хора, които са загубили пенсионните си спестявания? Медиите използваха тези истории, за да създадат съмнения относно дългосрочната жизнеспособност на инвестициите, като казаха по същество "вижте? това е, което се случва, когато пуснете парите си на фондовия пазар! "Но в почти всички случаи инвеститорите се проваляха от разпределението на активите си, а не от пазара като цяло.

Тези възрастни инвеститори са имали агресивно разпределение на активите, когато са били млади - което, както обясних по-рано, означава, че много от парите им са инвестирани в акции. Това е чудесно и всъщност силно се препоръчва за младите инвеститори, защото имат време да поемат по-големи рискове и все още да излязат напред. Но тъй като тези инвеститори стареят, те трябваше да прехвърлят повече от парите си в по-безопасни инвестиции, за да се уверят, че ще бъдат там, когато имат нужда от тях.

Ако бяха направили това, катастрофата през 2008 г. щеше да им причини малко нараняване. Вместо това напълно унищожи живота на пенсионните спестявания.

Все още смятате, че разпределението на активите не е огромно и непропорционално важно?

Три разпределени активи са обяснени

След като положихме тази фондация, нека се впишем в някои примерни разпределения на активи и какво означават те.

Ето някои често срещани примери от разпределението на активите:

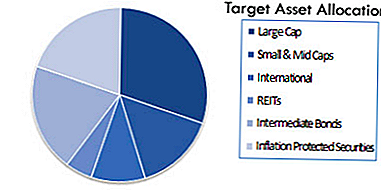

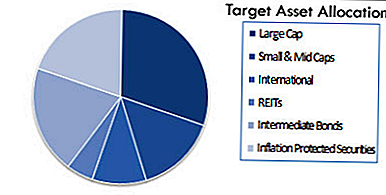

В рамките на тези широки класове активи можете допълнително да посочите действителните видове компании или фондове, в които искате да бъдат инвестирани:

В зависимост от сложността и готовността си да се потопите дълбоко в инвестирането, бихте могли да имате още по-разнообразно разпределение, като това (от Уикипедия):

Отново: това може да изглежда като лукс, нещо, което можете лесно да отложите "докато имате време" или "да се почувствате като да се справите". Но си спомняйте колко голяма грешка може да се случи. От всички инвеститори, които загубиха нетната си стойност през 2008 г., смятате ли, че някой от тях е планирал? Дали един човек мисли за рисковете, претегля плюсовете и минусите и просто каже "това няма значение"?

Разбира се, че не. Всички си казаха, че ще се справят с това по-късно - но когато "по-късно" дойде, вече беше твърде късно. Не можеш да си позволиш да не правиш това правилно!

Също така, ако това вече не ви е ясно, моля, осъзнайте, че не просто избирате едно разпределение на активите и ги управлявате завинаги. По-скоро трябва да определите правилното разпределение на активите за настоящата си ситуация и след това непрекъснато да го калибрирате през годините, за да отразявате променящите се нужди и обстоятелства.

С други думи: ако все още инвестирате един и същ процент от парите си в акции, облигации и т.н. пет години преди пенсионирането, както бяхте преди 30 години, вие сте в сериозна опасност да загубите всичко. Ето защо е от решаващо значение постепенно да се превърнете в по-безопасен инвестиционен микс, докато се движите през средна възраст и в пенсионна възраст.

Като твърдо и бързо правило, трябва да притежавате по-малко запаси, докато остарявате. Докато сте готови да се пенсионирате, по-голямата част от парите ви трябва да бъдат в облигации или други сигурни инвестиционни инструменти. Налице е естествено изкушение да не правите това, защото (както вече споменахме в книгата) облигациите предлагат по-ниска възвращаемост. И все пак това е от решаващо значение: връзките са по-безопасни! Когато парите са по-малко вероятно да бъдат загубени, по-ниската възвръщаемост е компромисът. Вместо да се разкайваш за това или да се опитваш да изкушиш съдбата, като получиш по-висока възвращаемост, просто приемай, че това е сделка, която искаш да направиш на този етап от живота си.

Ако не го направите, рискувате да изтриете всичко, което сте прекарали десетилетия, работейки толкова трудно за строеж.

Ребалансиране на разпределението на портфейлите и активите

Постепенното реорганизиране на разпределението на Вашите активи, тъй като сте възраст, се нарича "ребалансиране". За съжаление, независимо от колосалното му значение, ребалансирането не се случва сама по себе си.

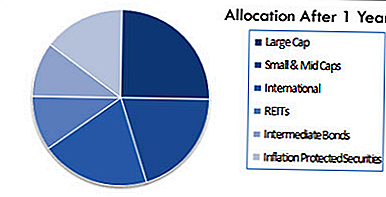

Например, припомнете, че това може да е разпределението на целевите Ви активи в началото:

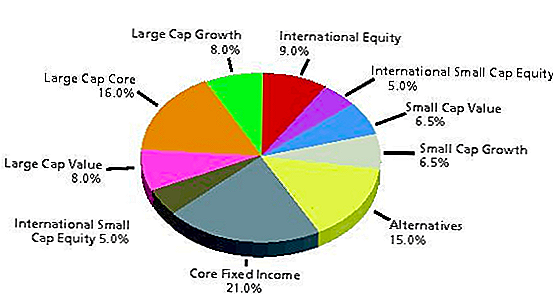

В идеалния случай (ако установите, че е правилно), трябва да запазите това разпределение поне през следващите няколко години. И все пак, тъй като пазарът непрекъснато се колебае, разпределението на активите ви може да приключи, изглеждайки така само 12 месеца по-късно:

Проблемът не е нищо Вие лично, Установявате разпределението на активите си, за да отразите целите си, времевия хоризонт и толерантността към риска, точно както се предполагаше. Това просто се случи естествено, в резултат на компаниите, които инвестирахте в повишаване или намаляване на стойността.

Ето защо трябва да ребалансирате или да донесете портфолиото си обратно в съответствие с избраното от Вас разпределение на активи. Това не е особено вълнуваща задача и портфолиото ви няма да ви извика да бъдете балансирани. По този начин е много лесно да се забрави, което е точно това, което повечето инвеститори правят.

Това е може би най-опасната грешка, която не правят инвеститорите. Портфолио, което никога не се възстановява, е като океанска шлеп, която се отклонява от курса. Ако капитанът не изправи кораба, той може да се окаже в Куба, вместо в Бахамите. Също така, портфолиото Ви може да бъде изложено на експоненциално по-голям риск, отколкото да се чувствате комфортно, защото сте пренебрегнали това, за да възстановите равновесието.

Ребалансирането може да се извърши ръчно или полуавтоматично чрез средства, известни като средства от жизнения цикъл.Фондът за жизнения цикъл преквалифицира холдинга с течение на времето, за да остане в съответствие с желаното разпределение на активите Ви. Просто знайте, че ако използвате фонд за жизнения цикъл или го направите сам, ребалансирането е абсолютно задължително, за да запазите портфейла си в правилните неща и това, че не го направите, ви поставя в огромна опасност, колкото по-дълго остава без адресат.

Тя също може да бъде направена автоматично за вас чрез робо-съветник. Ние ще покрием и трите варианта в рамките на минута.

Риск срещу връщане в реалния живот

Искам да подчертая, че въпреки че има формули и системи, за да се получи разпределението на активите (и аз силно препоръчвам да се придържаме към тях, когато е възможно), има и емоционален компонент на всичко това. И може да бъде изключително трудно да запазите емоциите си под контрол, когато се сблъскате с данни, които предизвикват силни реакции, страхове или импулси.

Това означава, че успешното инвестиране е свързано с това да се научиш да правиш точно това. За всяка точка от данните, която ви кара да се притеснявате, има и други, които (дори ако те не премахнат напълно вашите притеснения) би трябвало да ви накарат да разгледате друга гледна точка.

Както обяснява Уикипедия:

"При планирането на разпределянето на активите, решението за размера на акциите спрямо облигациите в портфейла е много важно решение. Просто купуване на акции без оглед на евентуален мечи пазар може да доведе до паника продажба по-късно. Истинската толерантност към риска може да бъде трудно да се прецени, докато не изпитате истински мечи пазар с пари, инвестирани на пазара. Намирането на правилния баланс е ключът. "

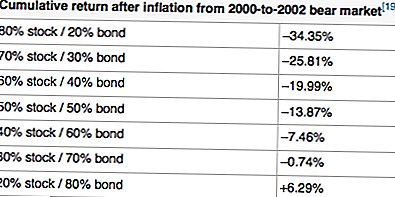

Например, тук е даден пример за възвръщаемост след инфлацията, използвайки различни разпределения на активи от 2000-2002 г., определено период на пазар на мечките:

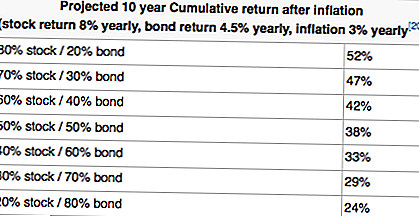

Таблицата по-горе изглежда предполага, че винаги е желателно да има високо консервативен портфейл. Вижте тези положителни резултати! Но когато вземем дългосрочен поглед (както по-младите инвеститори обикновено трябва да направят), погледнете как тези връщания започват да вървят в обратна посока:

Сега разбирате ли защо времевите хоризонти и толерантността към риска са толкова критични за вашата цялостна инвестиционна стратегия?

Ако просто се гмурнете и започнете да купувате акции, без да мислите за по-голямата картина, бихте могли да отбележите курс за сериозно разочарование. Помислете колко инвеститори изхвърлиха тона от запасите в началото на 2000 г. (не само техническите запаси, които бяха проблемът, но и всичко останало) поради нищо повече от страх и прекалена реакция. Ако се бяха захванали с някои от тях, щяха да са далеч по-богати да дойдат през 2004 и 2005 година, отколкото всъщност бяха.

От друга страна, някои хора просто не са емоционално способни да носят огромни загуби през 2-3 годишен пазар на мечки, за да реализират печалбите, които идват след това. Ако това сте вие, по-добре е да научите това по-рано от по-късно. Имайте предвид тези въпроси, докато изграждате инвестиционния си портфейл.

Освен това, ако още не сте установили правилното разпределение на активите си, спрете всичко и го направете сега. Изгубването на време за минимум (като заслугите на този фонд срещу този фонд или таксите, които се облагат с взаимния фонд) е безсмислено разсейващо, докато не нанесете първо този основен проблем.

Инструменти за настройка и ребалансиране на разпределението на активите

Както споменах по-рано, има три подхода, които трябва да предприемете, когато става въпрос за установяване на разпределението на активите и тяхното ребалансиране:

- Достъп до себе си

- Полуавтоматизираният подход с насочени към момента средства

- Пълно автоматизираният подход с робо-съветници

Подходът "Направи си сам"

Лично аз практикувам подхода "Направи си сам", но това не е за всеки. Правейки го сами вие означава, че избирате собственото си разпределение на активи въз основа на собствената си толерантност към риска и времевия хоризонт. Тогава означава, че избирате средствата, които вървят с това разпределение на активите, и че го ребалансирате най-малко веднъж годишно.

За да изберете разпределението на активите си, можете да използвате предварително съществуващ (като например портфейлите на Boglehead Lazy) или да приспособите една, за да задоволите нуждите си.

След като изберете разпределение на активите, ще трябва да проучите ЕФО и взаимни фондове, които съответстват на типовете ви за целево разпределение.

Тогава става въпрос за проследяване на портфолиото и разпределенията. Аз лично използвам Personal Capital, който има чудесен (и безплатен) инструмент за проследяване на разпределението на активите. Личен капитал е чудесно и за проследяването на инвестиционното портфолио като цяло. Опитайте безплатно тук.

За да балансирам портфолиото си, използвам електронна таблица на Google Документи, за да видите кои области са претеглени и кои са по-ниски, след което продадете и купите сумата на долара по подходящ начин. Правя това два пъти в годината - през пролетта и есента.

Полуавтоматизираният подход

Ако се чувствате комфортно да инвестирате в ETF, но не искате главоболието да се налага да ребалансирате себе си всяка година, можете да се откажете от полуавтоматизирания подход. Това се прави чрез инвестиране в целеви дати или взаимни фондове и ETF по жизнения цикъл въз основа на вашата възраст.

Това, което тези средства прави, е автоматично да се балансира в рамките на себе си, за да се създаде разпределение въз основа на кога планирате да се пенсионирате.

Например, можете да инвестирате във фонда "Vanguard Target Retirement 2050" (VFIFX). Този фонд е предназначен за хора на възраст между 29 и 33 години, които планират да се пенсионират около 2050 г. Понастоящем самият портфейл се състои от почти 90% от акциите и 10% от облигациите. Въпреки това, когато се приближите до 2050 г., фондът автоматично ще промени това, за да отразява по-добре рисковата ви толерантност и времевия хоризонт.

За да подчертаем това, можем да разгледаме фонда Vanguard 2025 (VTTVX). Този фонд е предназначен за хора на възраст между 54 и 58 години, които планират да се пенсионират около 2025 г. В момента този фонд има разпределение на около 65% от акциите и 35% от облигациите. Много по-консервативно в сравнение с фонда "Авангард 2050".

Можете да научите повече за тези фондове от Vanguard тук.

Пълно автоматизираният подход

Ако знаете, че трябва да правите това, а просто искате да внесете пари в сметка и да го "забравите", не се притеснявайте - все още има опция за вас. Можете да настроите напълно автоматизирано разпределение на активи с робо-съветник, който ще се погрижи за всички тези неща за вас.

Робо-съветниците са доста правилни инструменти: те използват автоматизацията, за да настроят портфолиото ви въз основа на вашата толерантност към риска и целите. След това системата непрекъснато актуализира профилите ви автоматично - не е нужно да правите нищо.

Всичко, което правите, е да депозирате пари в сметката си, а робо-съветникът отнема оттам.

Ако искате да отидете на маршрута Robo-Advisor, препоръчваме да използвате една от двете по-долу. За справка, WealthFront е безплатна за първите $ 10,000, ако искате да опитате. Вижте двете опции по-долу:

- W ealthFront: WealthFront е страхотен робо-съветник за тези, които имат пари да инвестират, но не искат да се справят с тях. Услугата на Wealthfront наистина свети с облагаеми сметки, а услугата е безплатна за сметки под $ 10 000. Кликнете тук, за да разгледате WealthFront.

- подобрение: Betterment е страхотен робо-съветник за млади инвеститори. Те правят инвестирането лесно за начинаещи, като се съсредоточава върху простото разпределение на активите, функциите за задаване на цели и управлението на портфейла с ниски разходи. Кликнете тук, за да разгледате Betterment.

Последни мисли

Надяваме се, че можете да видите значението на разпределението на активите за изграждане на богатство във времето. Смятам, че това е най-големият шофьор в успеха, когато става дума за инвестиране - не защото ще ви помогне да спечелите скандално връщане, а защото ще ви предпази от загубата на всичките ви пари.

Не забравяйте, че ако загубите 50%, трябва да спечелите 100% назад, само за да се справите.

Какви са вашите мисли за важността на разпределението на активите и ребалансирането им?

Популярни Публикации

Защо Омарът е толкова скъп? 6 храни, които се използват, за да бъдат мръсотия евтини

Да живееш в Калифорния? Тази нетърговска организация ще ви плати $ 15 / час за работа от дома

Този град дава нива на висшето образование до $ 1000 / година, за да отиде в колежа

Нуждаете се от евтина почивка? Ето защо трябва да добавите Halifax към списъка си

Не превъртайте безмилостно - използвайте тези легитимни инструменти, за да печелите пари от iPad

Публикувайте Коментар