Акциите на Manitowoc (NYSE: MTW) са с 20% повече от година и могат да имат известен интерес за инвеститорите. Бизнесът на кран на Manitowoc е чудесен начин да се възроди нежилищното строителство през следващите 12 до 18 месеца.

Докато нежилищният пазар остана сравнително застой, някои водещи показатели започнаха да показват известни признаци на живот. Някои анализатори прогнозират възстановяването на нежилищната дейност през 2014 г., което вероятно ще генерира значителна дейност по поръчките и прогнози за текущите приходи.

Дори ако възстановяването се изтласка малко повече и растежът на поръчките през 2014 г. е лек, мерките за намаляване на разходите през последните години трябва да окажат положително влияние върху увеличаващите се маржове. По-специално, ако Европа показва признаци на живот, възходът може да бъде по-значителен от очакваното (както говорихме с Caterpillar и Китай).

За Манитоуч

Manitowoc е производител на кранове и оборудване за хранителни продукти. Компанията реализира близо 4 млрд. Долара продажби през 2012 г., като около 60% идват от кран и 40% от храни.

Бизнесът с храни е относително стабилен, като около 65% от търсенето е свързано с замяната. Годишните промени в търсенето на крайния пазар в нивата на хранително оборудване са склонни да се движат в ниски до средни единични цифри.

Крановият бизнес е обратното - той е дълбоко цикличен, като измененията на пиковия обем от 50% + в зависимост от вида на оборудването. Хранителната индустрия осигурява на Manitowoc стабилна печалба и паричен поток през целия цикъл, но запасите се движат заедно с промените в бранша на кран.

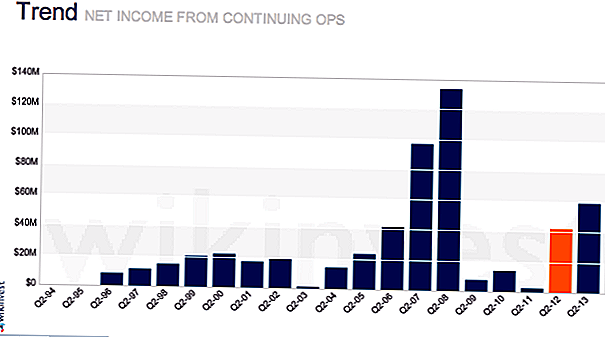

Кранови поръчки / запас от запаси

Цената на акциите се придвижва най-близо до бизнеса с кран. Закъснението е основният драйвер тук, заедно със съотношението между книгата и сметката. Съотношението между книгата и сметката е просто поръчки / продажби. Съотношението между една посочва увеличаване на броя на неизпълнените задачи и нарастването на продажбите. Ако е по-ниско, те се понижават и продажбите могат да последват. Има известна степен на сезонност и специални събития, които влияят на счетоводната отчетност, която да бъде наблюдавана.

Нежилищното строителство задвижва поръчки на кран. Прогнозите за 2014 г. са за подобряване на нежилищното строителство след ръст от около 2% през 2013 г. Консенсусната прогноза в момента е около 8% ръст в нежилищните през 2014 г. Важно е да се отбележи, че Dodge Momentum Index, жилищното търсене се подобри отново през септември, тъй като има много от 2012 г. Този индекс има тенденция да доведе до действителни разходи с около 12 месеца. Подобренията в Crane трябва да доведат до поне умерено увеличение на поръчките на крана.

Експанзия на марж на кран, Европа може да доведе до бийт

Растежът на приходите също ще се дължи на увеличаването на маржа в сегмента на крана. Анализаторите наблюдават отблизо нарастващите / намаляващите маржове, както последователно, което означава, че през четвъртото тримесечие, и през годината. Допълнителният марж е допълнителният долар от печалбата, получена от увеличението на продажбите през годината. Важни фактори, които водят до нарастване на маржовете, са повишената абсорбция на фиксирани разходи, икономии от мащаба, комбинация от продажби (по-висок марж на продуктите в продажбите) и способност да получат ценообразуване, надхвърлящо само увеличаването на разходите.

Manitowoc се фокусира върху намаляването на фиксираните разходи, подобряването на веригата за доставки и по-слабия производствен процес. Улицата може да не е отчела напълно марж нагоре, когато обемът се върне към по-нормализирани нива. По-специално в Европа, където компанията не печели пари и не я е загубила през последните години, лекото покачване на продажбите може да има по-голямо от очакваното въздействие върху печалбите.

По тази причина, "Поайн" - операцията на кулокранен кран - и заводите, разположени в Европа, имаха ограничения в заетостта в продължение на много години след придобиването им преди повече от 10 години. По време на икономическия спад ръководството успя да намали труда и да подобри структурата на разходите. Трудовите отстъпки правят растенията да се затварят или да се преместват постоянно. Това повиши ефективността и маржовете в много от тези централи в дългосрочен план, но ползите не се наблюдават поради слабото търсене от европейския пазар.

В допълнение към ползите от по-ефективни операции загубата, пренесена от последните години, ще попречи на Manitowoc да плаща данъци върху повечето европейски доходи, така че по-голямата част от оперативната печалба ще се влее в EPS.

Възстановяване на стойност, генерираща дълг за акционерите

Едно придобиване в Foodservice (Enodis) през 2007 г. увеличи нивото на дълга на компанията, което предизвика проблеми по време на кризата. Той е изплатил около 150 милиона долара (1,12 долара / акция) над TTM и е направил подобни нива през 2011 година. Той може да поддържа годишно ниво на погасяване на дълга в този диапазон, но може значително да ускори изплащането, ако Crane се възстанови.

По време на повишаване в Crane, фирмата може да генерира над 1 милиард долара в FCF. С неизплатения дълг от 1,8 млрд. Долара, това ще доведе до прехвърлянето на около 9 долара на акция на притежателите на акции. В допълнение, намаляването на задлъжнялостта намалява нивото на риска и трябва да доведе до увеличаване на краткосрочните оценки.

оценка

В този момент, който е ранен в цикъла на кран, MTW трябва да търгува в диапазона от 10 до 12 пъти EBITDA. Въз основа на оценките за EBITDA за 2013 г. това показва диапазон от 20 до 27 щ.д. въз основа на прогнозите за 2013 г. и от 30 до 37 щ.д. въз основа на прогнозите за 2014 г.

Рискове

Рисковете за Manitowoc са, че поръчките не отстъпват с нежилищна дейност. Има неизползвани кранове на пазара, които се нуждаят от поглъщане преди да дойдат новите поръчки. , , това може да отнеме повече време от очакваното. В допълнение, маржовете могат да останат компресирани поради конкуренцията, особено от китайските марки, които се борят за дял по целия свят.Въпреки че тази динамика ще играе роля, тя ще направи това в по-голяма степен на развиващите се пазари.

конкуренция

Други свързани с тях акции са Terex (NYSE: TEX), Sany (60031: SHA) или фирма за строителна техника като Caterpillar (NYSE: CAT). Въпреки това, Terex и тези други фирми имат много по-широко излагане на строително оборудване и някои уникални проблеми. Caterpillar се занимава със слабост в минното дело, докато Терекс се занимава с проблеми от придобиването му.

заключение

Manitowoc е добър начин да се възползвате от нежилищната строителна дейност. Когато активността се върне, вероятно ще действа като катализатор за акциите и ще ги насочи към оценка в диапазона от 10 до 12x EBITDA, тъй като улицата започва да смята, че възстановяването е в ход. Печалбите могат да се върнат в по-голяма степен, отколкото се очакваше, в резултат на по-високите резултати от Европа на всички места вследствие на съкращаването на разходите.

Какви са вашите мисли за Manitowoc и възобновяването на нежилищното строителство?

Забележка на редактора: Като гмуркане дълбоко в света на инвестирането? Колегиалният инвеститор има списък с 20-те най-добри инвестиционни блога от 2016 г.

Популярни Публикации

Как да спестите в 20-те, 30-те, 40-те и 50-те, ако искате да се пенсионирате някой ден

Борбата за нейния живот: Как една жена има помощ по отношение на нейното здравно осигуряване

Видеоклипът на Кейт Маккинън за децата и парите ще ви накара да се смеете толкова трудно

100 безплатни идеи за подарък, които вашите приятели всъщност искат да получат

8 начина да запазите стрес, свързан с пари, от разрушаването на вашите празници

Публикувайте Коментар