Ако сте кредитополучател на студентски заем, вие винаги търсите начини да намалите плащанията си. Това е дори "по-верен", ако имате частни студентски заеми.

Но един вариант повечето заемополучатели на заем за студенти не мислят за това, че разглеждат взаимното отпускане на заеми за помощ. Ако имате дългове за студентски заем, вероятно вече сте се погрижили за програмите за прохождане на студентски заем и може би дори сте потърсили рефинансиране на студентските си заеми по традиционен начин. Но погледнахте ли да получите заем от връстници, за да изплатите дълга си за студентски заем?

Ето какво трябва да знаете за използването на P2P заем, за да намалите плащанията за студентски заеми.

Какво е отпускането на връстници (Peer-to-Peer)?

Точно както звучи, връщането между връстници е процес, при който един човек отдава пари на друг човек. Как това работи онлайн е, че кредитополучателят подава заявка за заем онлайн, внася цялата си информация и как възнамерява да използва заема, а след това инвеститори от всички американски щати могат да допринесат за този заем във всякаква сума, която искат. Когато заемът е напълно финансиран, пазарът ще разпредели заема на кредитополучателя и след това ще извършва плащанията всеки месец от името на инвеститорите.

За да покажете сценарий за реалния живот, може да имате кредитополучател, който търси $ 5000. След това можете да получите 50 различни инвеститори, за да инвестирате 100 долара в заем. Всеки месец заемополучателят би направил плащане и всеки от инвеститорите би получил отрязаното си плащане - главница и лихви.

Има две големи компании, които правят P2P кредитиране: Prosper и LendingClub. И двете са много сходни в това, което предлагат както кредитополучатели, така и инвеститори, но техните платформи са малко по-различни.

Как можете да използвате P2P заеми, за да намалите плащанията за студентски заем?

Така че, това е страхотно, че можете да заемате от други хора в интернет, но как може това всъщност да намали плащанията за студентски заем? Е, можете да кредитополучателя чрез P2P кредитиране за консолидиране на дълга и да използвате новите си заети пари, за да изплатите съществуващите студентски заеми.

Не забравяйте, че когато рефинансирате студентски заем, това, което наистина правите, е да вземете чисто нов заем и да използвате този нов заем, за да изплатите стария си заем. Новият заем вероятно има по-добри лихвени проценти, плащания или времетраене, поради което има смисъл да го направи.

Същата система работи за P2P кредитиране. В момента (през октомври 2015 г.), както Propser, така и LendingClub предлагат кредитополучатели с отлични лихвени проценти от 5,99%, което потенциално може да бъде по-ниско от това, което предлага стандартното рефинансиране на студентски заеми.

P2P заеми също са заеми с фиксиран лихвен процент, което означава, че те няма да се променят през целия срок на кредита. Въпреки това, повечето заеми за рефинансиране на студентски заеми са променливи, което означава, че те могат да се издигнат в бъдеще.

Ето защо, ако можете да получите голям фиксиран лихвен процент заем, той може да има повече смисъл от традиционния рефинансиран студентски заем и да ви спести пари!

Използване на Prosper за P2P заеми

Мотото на Prosper е, че всеки може да просперира от P2P кредитирането. И кредитополучателите на студентски заеми определено имат потенциала да блокират в голяма степен просперитет.

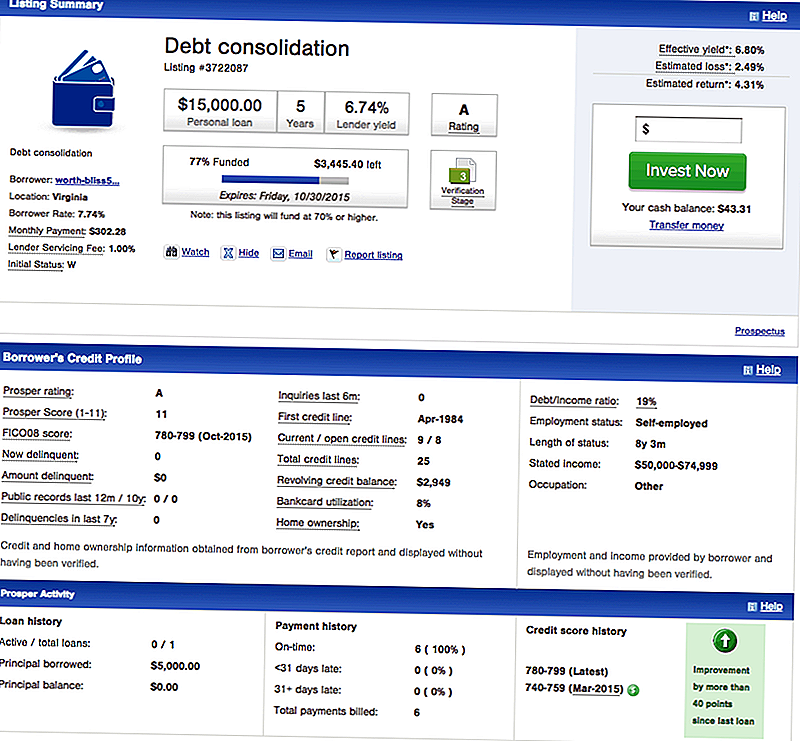

За кредитополучателите Prosper предлагат заеми за консолидиране на дълга, което е това, което бихте искали да получавате от кредитополучателя, за да изплатите дълга си за студентски заем. Ето един пример за включване на кредитополучателя в Prosper за консолидиране на дълга:

Можете да видите, че този кредитополучател има отличен кредит и може да се квалифицира за заем от 15 000 долара за 7,74%. Този заем е заем с фиксиран лихвен процент за срок от 5 години.

Как се сравни това с традиционното рефинансиране на студентски заем? Е, ако искате да получите 5-годишен студентски заем с променлива ставка, ще имате първоначално плащане от $ 272 на месец, което е по-малко от $ 302.28 за този заем от P2P. Въпреки това, традиционният заем за рефинансиране е променлив и лихвените проценти ще се повишат през следващите години - което означава, че плащането ви ще се увеличи.

Въпросът е дали ще се покачи с $ 30 на месец през следващите 5 години или не? Това е труден въпрос, но ако не харесвате да залагате на риск, тогава рисковете от P2P заема са по-ниски.

Използване на LendingClub за P2P заеми

LendingClub е най-големият кредитор за заеми за P2P и те предлагат и заеми за консолидиране на дълга при високи лихвени проценти за кредитополучатели, които имат отличен кредит.

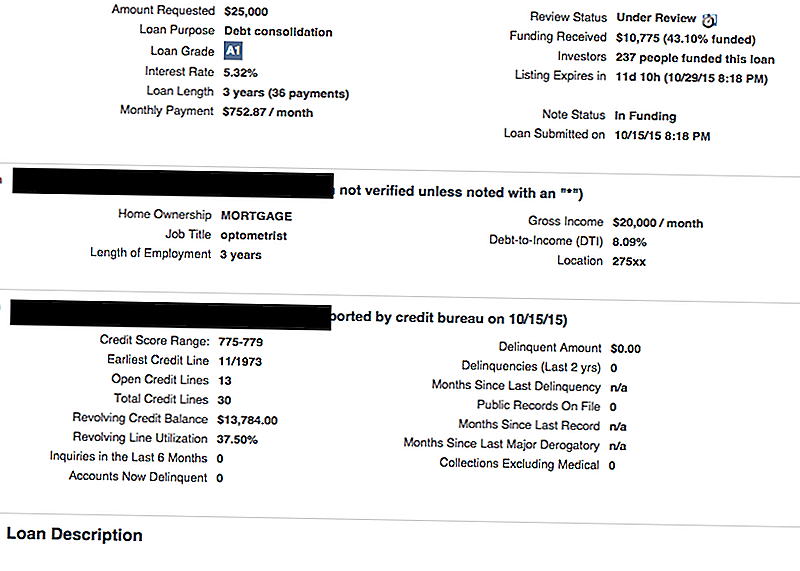

Ето един пример за регистрация на LendingClub:

Както можете да видите, този кредитополучател търси 25 000 долара, за да консолидира дълговете си (което вероятно включва кредитни карти и студентски заеми). Те имат отличен кредит и по този начин се класират за консолидационен заем само 5,32%. Това е 3-годишен заем, а месечните плащания ще бъдат 752,87 долара на месец.

Това може да изглежда високо, но повечето заемодатели за рефинансиране на заемни кредити предлагат само минимум 5-годишни срокове. Така че, дори ако този кредитополучател е получил по-нисък лихвен процент по кредита си, с тригодишния срок ще му спести пари. Погледни:

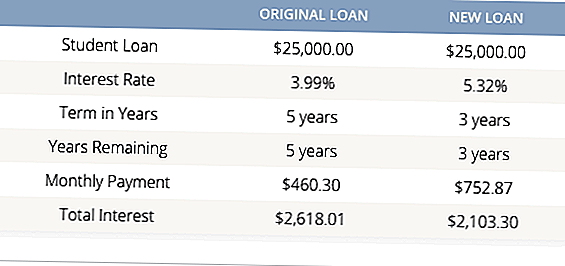

Това е чудесен пример, където, ако можете да си позволите месечните плащания, отиването с консолидиран заем от P2P може да направи много смисъл за вашия студентски дълг.

P2P кредитирането наистина ли е по-добро от рефинансирането на традиционния студентски кредит?

Отговорът на това е:зависи.

Това зависи от няколко фактора, но никога не боли да пазаруваме, за да намерим най-добрата опция за рефинансиране на студентски заем за вас.

Първо, ако имате федерален кредит за студентски заем, рядко има смисъл да рефинансирате в частен или P2P студентски заем. Ако трябва да намалите плащанията си по федерален студентски заем, трябва да помислите за промяна на плана си за погасяване до нещо по-достъпно.С Федералните заеми имате и различни програми за опрощаване на студентски заеми, които можете да получите, и ще загубите тези възможности, ако рефинансирате.

Второ, ако знаете, че искате да рефинансирате, просто сравнявайте всичките си опции. Имаме голям инструмент за сравняване на студентски заем, който сравнява най-добрите традиционни кредитори за студентски заеми за вас (безплатно). След като използвате този инструмент, погледнете клуба Prosper и Клуб за кредитиране и вижте дали можете да получите по-добра цена там. Никога не боли да пазаруваш, особено когато става дума за спестяване на пари.

Използвали ли сте някога P2P заем за вашия студентски заем дълг?

Популярни Публикации

Facebook наема хиляди - но те не са за слабите на сърцето

Най-доброто за пестене на пари ръководство за сватбени покани за домашни любимци

Не хвърляй тази неработеща притурка. Тази безплатна услуга може да ви помогне да го поправите

Направете стаж в тези 25 компании и ще направите сериозна банка

Ето защо новите татковци казват, че не се възползват от платения отпуск по бащинство

Публикувайте Коментар