Знаете, че вашият кредитен рейтинг е един от най-важните части от финансовата информация за вас.

Когато падате върху кредитната скала често се счита за начин да се определи какъв човек сте, когато става въпрос за управление на парите си.

Кредиторите - и много други - използват позицията си по скалата на кредитния рейтинг, за да вземат решения как те ще ви третират по отношение на паричните въпроси.

Единственият проблем е, че много от нас не знаят нашия кредитен рейтинг. (Но ние трябва, защото е лесно да получите нашия резултат на сайтове като freecreditreport.com).

И когато се отправите към един от тези уеб сайтове, за да получите своя "безплатен кредитен рейтинг", той наистина не е безплатен и не е вашият реален кредитен рейтинг, вероятно го прави доста разочарован.

Намерих това по трудния начин, когато се опитвах да намеря истинската ми FICO® резултат.

Ако сте също толкова объркани, колкото бях, тук е бърз поглед върху определянето на скалата на кредитния рейтинг.

Каква е скалата на кредитния рейтинг?

Когато повечето от нас мислят за кредитен рейтинг, мислим за FICO® Резултат, изтъкнат от корпорацията Fair Isaac.

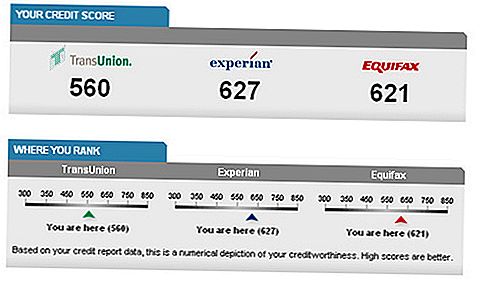

Този кредитен рейтинг варира между 300 и 850, като 300 представлява най-ниския възможен кредитен рейтинг.

Важно е обаче да разберете, че това не е единственият наличен кредитен рейтинг.

Други компании използват варианти на формулата на FICO, за да създадат свои собствени резултати. Освен това има компании, които са създали своя собствена кредитна скала. Въпреки това, в по-голямата си част, вероятно ще се сблъскате с някаква версия на кредитния рейтинг, който използва модел, подобен на FICO® Рейтинг. (Non-FICO® Резултатите често се наричат резултати FAKO, но те могат да имат някаква употреба, която ще обясня в един момент.)

Целта на скалата на кредитния рейтинг е да даде възможност на кредиторите и другите доставчици на финансови услуги (като застрахователни агенти) незабавно да установят дали сте кредитен риск. Ако имате нисък кредитен рейтинг, доставчиците на услуги, като компаниите за мобилни телефони - и дори потенциалният работодател - могат да направят предположения, че нивото на финансова отговорност е ниско и че може да се окажете безотговорно и в други области. Ясно е, че заемодателите виждат нисък кредитен рейтинг като нещо, което увеличава шанса, че няма да им бъдат възстановени парите, които те отпускат.

Вашата позиция по скалата на кредитния рейтинг обикновено се изчислява, като се използва формула, която взема под внимание следната информация (и аз включих колко акцент е вашата FICO® Резултат на местата за всеки):

- 35% - История на плащане по заеми и кредитни карти

- 30% - Колко от наличния Ви кредит използвате

- 15% - Продължителност на кредитната Ви история

- 10% - Последни кредитни запитвания

- 10% - Видовете дълг / кредит, които имате

Важно е да осъзнаете, че макар кредиторите да виждат кредитния Ви рейтинг като голямо парче от пъзела, те могат да гледат и други неща - като вашия доход и трудовата ви история - при вземането на решение.

Всички кредитни резултати са не създадени равни: FAKO срещу FICO® множество

Вашият FICO® Резултатът е този, който всеки иска да знае: домашните ипотечни кредитори, офицерът по заеми за автомобили във вашия кредитен съюз и дори вашата автомобилна застрахователна компания разглежда някои варианти на FICO® Рейтинг. За съжаление, трябва да закупите достъп до FICO® Резултат от myFICO, освен ако не кандидатствате за заем и може да накара заемодателя да ви каже какъв е резултатът ви.

Поради тази причина можем да кажем това Вашият резултат FICO е Вашият реален кредитен рейтинг - единствената, която ще се има предвид при кредитирането.

Оценката на FICO се използва от всеки от трите кредитни хранилища - Experian, Equifax и TransUnion - въпреки че всяка от тях има вътрешно "търговско име" за собствената си версия. Няма съществени разлики между всяка от трите версии, ако има някакви разлики във всички.

Въпреки че могат да съществуват съществени разлики в кредитните резултати от всеки от трите хранилища, това обикновено се дължи или на разликите във времето при отчитането на информация от отделните кредитори, или на факта, че кредиторите може да не докладват и на трите хранилища.

Все още ли е объркан? Това се влошава оттук!

Fako се отнася до всички кредитни резултати, които не са FICO. Томбола за голф са сред най-популярните резултати от FAKO. Те представляват партньорство между трите кредитни бюра и включват:

- TransRisk от TransUnion (отбелязан на 300 - 850 точкова скала),

- Карта на резултатите от Equifax (280 до 850), и

- ScorexPLUS от Equifax (330 до 830)

Докато резултатите по принцип проследяват действителните резултати от FICO, те няма да бъдат точно съвпадение. Въпреки това, като имате достъп до тези резултати, ще ви даде най-малко възможност да имате обща представа какво става с резултатите от FICO. Значително увеличение или спад в вашите рейтинги за резултати може да ви подтикне, че вие сте или в правилната посока, или че имате някои кредитни проблеми, които трябва да се погрижите.

Други резултати от FAKO.

Експлозията в доставчиците на "свободен кредитен рейтинг" увеличи броя на опциите, базирани основно на вариантите FAKO. Въпреки че се абонирате за тези услуги ще ви позволи да видите възходи и падения в вашите резултати, че е важно да се разбере, че това не са кредитни резултати, използвани от кредиторите. Резултатите не само са реални, но и те не са непременно безплатни.Повечето от тях ще ви позволят да получавате резултата си редовно, ако се абонирате за услугата си.

Примери за тези услуги включват FreeCreditReport.com, CreditKarma.com, CreditSesame.com, и Quizzle.com. Всеки използва различен източник на точкуване, който дори може да бъде легитимен. Например, кредитният рейтинг на FreeCreditReport идва от Experian. Макар че това може да е само един от трите кредитни репозитора, кредиторите използват резултата, който ще получите, ще бъде точен - поне доколкото отива Experian.

Още веднъж, ако сте загрижени за относителното ниво на кредитния си рейтинг, някой от тези източници на FAKO може да ви помогне да останете на върха. Само не забравяйте, че независимо от кредитния рейтинг, който получавате от тези източници е малко вероятно да бъде вашият действителен кредитен рейтинг за целите на заема.

Опасността да се разчита на кредитните резултати на FAKO

Съществува общ консенсус, че оценките, които получавате от източниците на FAKO, се изчисляват от високата страна. Те са склонни да бъдат по-високи от това, което са вашите реални резултати FICO - понякога до 100 точки по-високи. Това може да създаде сериозни проблеми, ако възнамерявате да кандидатствате за заем въз основа на вашите познания за кредитен рейтинг FAKO.

Да кажем, че заемодателят изисква минимален резултат от 680, за да направи заем. Въоръжени с вашия FAKO резултат от 720, можете да отидете в заявлението уверено, мотиви, че имате отличен кредит. Но когато заемодателят изтегли реалния си резултат FICO, той се връща на 655.

Не само, че нямате отличен кредит, но няма да получите и заем, за който кандидатствате. Това е недостатъкът на това, че разчитате на безплатни кредитни резултати и техните FAKO модели за оценяване.

Възможно ли е кредитите на FAKO? може да бъде умишлено напомпана в опит да се привлекат повече потребители към безплатни схеми за кредитни рейтинги? Както се казва, ще спечелите повече пчели с мед, отколкото с оцет. Може би допълнителните 30 до 100 точки, които FAKO оценките обикновено имат, са "медът" на безплатните кредитни точки. Просто казвам ...

Какво представлява добър обхват на кредитния рейтинг?

В по-голямата си част, добра FICO® Резултатът зависи от текущите пазарни условия. Преди финансовата криза 680 бяха сметнати за достатъчно добри, за да получат добър лихвен процент по много заеми. Сега, много кредитори искат да видят резултат от най-малко 720 да ви предложим най-добрата сделка.

Като цяло, обаче, кредитен рейтинг под 600 се счита за доста лош. Ако постигнете резултат между 650 и 699, считате се, че сте в панаира до добър диапазон. Някои няма да имат проблем с вас, когато имате оценка между 620 и 700, но вероятно няма да ви бъдат предложени най-добрите условия.

Един добър кредитен рейтинг може да означава повече от просто добър лихвен процент по заем: той също може да доведе до по-ниски застрахователни премии и възможност да се квалифицирате да се преместите в по-добър наем.Един добър кредитен рейтинг на FAKO варира в зависимост от резултата, който използвате. Всеки резултат има свой собствен мащаб, който може да направи сравнение с FICO® Резултат предизвикателство. Все още е вярно, че колкото по-голям е броят, толкова по-добър е резултатът. Повечето от кредитните резултати на ФАКО ще ви покажат своята версия на кредитния Ви рейтинг по скала, за да покажете къде падате в диапазона от бедни до отлични кредити.

Ако се чудите какво означават всички тези "кредитни номера", това е добре. Повечето хора не разбират какво точно означава FICO. Отначало имах проблеми да дешифрирам тези номера и да определим какъв е истинският ми резултат FICO, но е по-лесно, отколкото може да приемете.

Как да следите кредитния си рейтинг

Значи ви убедих, че проследяването на този номер е важно? Страхотен!

Обзалагам се, че си мислиш: "Но почакай . , , какъв е най-добрият начин да проследявам кредита си?“

Не се притеснявайте. Ще направя това възможно най-лесно за вас.

Ресурс № 1: GoFreeCredit.com

GoFreeCredit.com е наистина добър ресурс за някой, който иска да получи и своя кредитен рейтинг, и отчети. За $ 1 те ще ви дадат своя кредитен отчет и реален резултат на Fico. Това е пробно предложение и ще трябва да го анулирате в рамките на седем дни, за да не бъдете таксувани с $ 19.95.

Ако решите да запазите услугата, ще получите кредитен мониторинг и 1 млн. Долара застраховка за кражба на самоличност. Услугата ми беше много лесна за ползване и резултатът беше точно това, което получих от MyFico.

Ресурс № 2: Годишен кредитReport.com

Получаването на копие от кредитния Ви отчет е било трудно. Сега е лесно, с няколко кликвания на вашия браузър, благодарение на правителството. Правителството принуди трите кредитни бюра да предоставят на потребителите достъп до безплатен кредитен доклад от всяко бюро веднъж на всеки 365 дни чрез уебсайт, наречен AnnualCreditReport.com.

Това епросто вашия кредитен отчет. Когато влезете, няма да можете да видите пълния кредитен рейтинг. Това обаче е чудесна отправна точка, защото можете да търсите грешки или непознати профили, които биха могли да показват кражба на самоличност.

Винаги започвайте, като проверите един от отчетите си на адрес AnnualCreditReport.com.

Забележка: Получавате един безплатен отчет отвсеки бюро всяка година. Вие не - и не трябва - трябва да получите и трите безплатни доклада по едно и също време. Най-добрата стратегия е да проверявате само един доклад от едно бюро на всеки четири месеца. Можете да проверите днес TransUnion, Experian за четири месеца и Equifax за осем месеца. Това ви дава много базова версия на кредитния мониторинг. И не се безпокойте, от бюрата се изисква да разговарят помежду си, ако нещо се случи в доклада ви, така че ще имате актуализирана информация, без значение от кое бюро се изтегляте.Ресурс # 3: Фирми, които наблюдават резултатите от FAKO за Вас

С толкова много популярни кредитни резултати на FAKO там, може да е трудно да ги държите върху тях. Все още имате моментна снимка на провалите и надолу на кредитния си доклад - дори и да не е FICO® Резултат, който един кредитор ще погледне - е добро нещо.

Моите две любими компании за проследяване на моите резултати са Credit Karma и Credit Sezame. Всяка компания ще проследи кредитния рейтинг за вас напълно безплатно. За разлика от други уебсайтове, които твърдят, че са "безплатни", но Ви хванат с месечни членски внос, Credit Karma и Credit Seesame са абсолютно безплатни. (Те печелят пари по други начини, като да ви предложат по-добра сделка с вашата ипотека или кредитна карта.)

Ето едно бързо сравнение на двете:

- И двамата са свободни да се присъединят.

- И двете предлагат безплатен кредитен рейтинг.

- Credit Karma предлага достъп до три различни резултата: TransRunis TransRisk, VantageScore®, и резултат от автомобилния застраховател.

- Credit Sesame предлага достъп до кредитния рейтинг на Experian's Scorex PLUS (SM).

- Кредитната карма ви позволява да актуализирате резултата си ежедневно.

- Кеш сусам извършва актуализацията месечно.

Всяка компания е страхотно място за начало, но Credit Karma изглежда има повече възможности. Независимо кой маршрут ще можете да следите прозорците на вашия кредитен рейтинг, това е умен финансов ход. (Или по-добре да използвате и двете услуги, тъй като те са безплатни и проследявайте две различни версии на резултата си всеки месец.)

Как да подобрите кредитния си рейтинг

Добре, ако току-що сте проверили кредитния си рейтинг и сте открили, че мирише, не се притеснявайте. , ,има надежда!

Има много начини да подобрите кредитния си рейтинг и ще ви покажа какво работи. Така че не се страхувайте. Моля те.

Бих препоръчал да направите списък от тези съвети и да ги проверявате систематично, докато ги попълвате. Не оставяйте нищо навън. Всички тези съвети могат да помогнат на вашата ситуация, така че да повишите шансовете си да подобрите кредитния си рейтинг и да опитате всички тях.

Нека да започнем!

1. Получете защитена кредитна карта.

Един предишен мой стажант, Кевин, някога нямаше абсолютно никаква представа кой е неговият кредитен рейтинг и имаше няколко урока, които да научиш.

Един от тези уроци бе, че с лош кредит наистина е трудно да се получи кредитна карта. Всъщност никоя от банките, с които кандидатстваше за кредитна карта, не му позволи да има такъв.

Но след това получи върха. На него му беше казано да получиобезпечени кредитна карта.

Защитената кредитна карта има условия, които облагодетелстват заемодателя много повече от кредитополучателя, но резултатите са зашеметяващи.

Кевин, в статия, която написа за GoodFinancialCents.com, обясни, че защитените кредитни карти са като традиционните кредитни карти, освен ако не трябва да направите депозит. Този депозит обикновено е същият като вашия кредитен лимит.

Уау. Чакай малко. Не са ли парите, които можете просто да похарчите?

Не, това са парите, които са в депозит, ако сте по подразбиране по защитената кредитна карта. Сега "защитената" част има смисъл, нали?

Има някои други подробности относно защитените кредитни карти, но в по-голямата си част това е чудесен начин да изградите кредитната си история и по този начин да помогнете на кредитния си рейтинг.

Използвайки този метод и правейки други интелигентни решения, Кевин ни показа как е възможно да се повиши кредитния рейтинг над 110 точки за по-малко от пет месеца.

2. Разгледайте и оспорвайте грешки в кредитния си отчет.

Помните ли как ви показах как можете да търсите кредитния си отчет по-рано в статията? Показах ви, защото е важно редовно да проверявате кредитния си отчет за грешки.

Тези грешки могат действително да бъдат оспорени от кредитната бюро, така че ако откриете грешка, се възползвайте от възможността да ги накарате да ги коригират.

Понякога тези грешки намаляват кредитните резултати, така че разрешаването на тези грешки може да доведе до по-добър кредитен рейтинг. Въпреки това грешките вероятно не са толкова чести, колкото може да се надявате, ако имате лош кредитен рейтинг, така че докато е добре да проверите за грешки, не се надявайте, че това е най-доброто решение за вас.

3. Направете вашите кредитни плащания навреме.

Това е огромна част от вашия кредитен рейтинг. Не забравяйте, казах по-горе, че историята на плащанията е свързана с 35% от вашата FICO® Резултат, затова не забравяйте да плащате навреме.

Как правиш това? Е, има няколко техники.

YouNeedABudget.com вярва, че трябва да "възраждате парите си". Практически начин да направите това е да прекарате приходите през този месец през следващия месец (или да прекарате месечния доход този месец по един или друг начин).

Как може да ви помогне? Добре . , , ,

Ако някога сте били в ситуация, в която не можете да платите сметка, защото все още не сте разполагали с парите (да речем, че сте платени на 15-то, но сметката идва на 12-и), вероятно можете веднага вижте как това ще ви помогне.

Като разполагате с паричен буфер (изразходвате дохода си много по-късно, отколкото го получавате), ще можете да извършите плащанията по кредита, когато те са дължими.

Но има и друга причина, поради която хората не плащат кредит: просто забравят!

Ето защо е добра идея да настроите система за напомняне, за да сте сигурни, че не можете да забравите сметките, които трябва да платите. Наистина ли мислите, че можете да си спомните всички тези сметки? Разбира се, че не! Уверете се, че имате система, която работи за вас.

Ако все още не можете да извършите плащанията си по кредит навреме, говорете с кредиторите си, за да видите дали можете да сключите сделка. Може би ще можете да намалите плащанията си. Може би можете да промените датата на плащане.Опитайте каквото разумно можете да сключите, за да можете да започнете да плащате навреме и да преминете в добра позиция с институциите.

4. Съхранявайте балансите на кредитната си карта на ниско ниво. Буквално.

Ако имате много неизплатени дългове, това може да се отрази негативно върху кредитния Ви рейтинг. Освен това, все пак е доста стресиращо!

Един от начините да задържите баланса на кредитната си карта е нисък, за да изплатите дълга си своевременно. Не поемайте дълг по кредитни карти. Уверете се, че когато харчите пари с кредитна карта, можете в действителност да я изплатите в края на платежния цикъл.

Правиш ли бележки? Ти би трябвало да!

Слушайте, дългът от кредитните карти - особено дългът от кредитни карти, който излезе извън контрол - може да се почувства доста смазан. Ако искате да използвате кредитни карти, използвайте отговорността (да, нещо като алкохол).

Ако вече имате голяма сума на дълга, ще трябва да започнете да я изплащате. Има някои онлайн инструменти, предназначени да ви помогнат да изплатите дълг - използвайте ги (някои от тях вече бяха споменати в тази статия).Също така, имам много статии относно излизането от дълга. Намерете няколко статии, които са от значение за вашата ситуация и направете решителни усилия да намалите дълга си колкото е възможно повече.

5. Не увеличавайте наличния си кредит, като отваряте куп нови карти.

Може би си мислите за себе си: "Знаете ли, ако отворя някои нови карти, може да мога да увелича моите налични кредити - като по този начин правя това, което дължа, да прилича на фъстъци."

Да, това е умна идея, но всъщност може да се превърне в обратно наказание и да намали кредитния рейтинг. Трикове като тези обикновено се отчитат в изчислението, така че мислейки, че можете да заблудите пътя си през системата е лоша идея.

6. Бъдете умни и нещата са бавни и стабилни.

Да, има някои доста бързи начини да повишите кредитния си рейтинг. Но знаеш ли какво? Най-добрата стратегия е просто да направите интелигентен избор и да вземете нещата бавни и стабилни.

Чрез подобряване на финансите си като цяло и като се уверите, че не избягвате напълно използването на кредит, можете да получите - и да поддържате - голям кредитен рейтинг.

Виждате ли, трябва да се обърнете към проблема с лошия кредитен рейтинг от дългосрочна перспектива. Може да нямате звездните резултати, които Кевин, бивш стажант, постигна. Това е добре!

Нека направим кратък преглед на FICO® Факторите за оценка, които са важни (и как те са претеглени). , , ,

Не забравяйте, че 35% от вашата FICO® Резултатът зависи от историята на плащанията Ви по кредитите и кредитните карти. Също така напомняйте, че 30% от вашата FICO® Резултатът зависи от това колко от наличния Ви кредит използвате.Те съставят по-голямата част от факторите. Така, както можете да видите, те са до голяма степен свързани с правилното държане с кредит - плащате правилно и не максимизирайте кредитните си карти (например).

Продължителността на вашата кредитна история (15%) е нещо, за което наистина не можете да направите нищо (освен ако все още нямате кредитна история и трябва да започнете). Последните кредитни запитвания може да са нещо, което може да повлияе напред, но това не е огромна част от вашата FICO® Резултат (при 10%). И видовете дълг / кредит са валидни и за 10%.

Има много потребители, които се притесняват да проверят своя кредитен рейтинг поради вредите, които причинява на техния резултат. Когато проверявате резултата си, няма да навредите на резултата, това е разликата в трудно дръпване и меко издърпване.

7. Не забравяйте, че кредитните резултати са движеща се цел

Само тази точка прави наложителна причина да оставате редовно над кредитните си резултати. Вашият кредитен рейтинг не е фиксиран номер - той всъщност се променя непрекъснато. Тя може да се променя всеки ден, или дори да седне на едно място за един месец или повече. Тя може да нарасне с 20 точки една седмица, но пада 80 точки през следващата седмица.

Как се случва това?

Вашият кредитен рейтинг е комбинирано изчисление на историята на кредитните Ви плащания, размера на неизплатения дълг, броя на кредитните линии, за които дължите пари, информацията за публичните регистри, вида заеми, които имате и дори новите кредитни линии, които сте приложили за. (Противно на общоприетото схващане, то не включва информация като заетост, доходи, собствена стойност или притежавани инвестиционни активи).

Всеки от тези елементи се променя непрекъснато. Например, ако отидете в Best Buy и закупите широкоекранен телевизор за $ 1000 на вашата Visa карта, размерът на парите, които дължите, ще се увеличи. Това може да доведе до спад на вашия кредитен рейтинг няколко точки.

Ако сте имали закъсняло плащане на същата карта Visa преди 25 месеца и сте имали чиста история на плащане от тогава, вашите резултати може да достигнат няколко точки, защото тази престъпност вече е на възраст над 24 месеца.

Това са само два от примерите за фактори, които ще доведат до бързото променяне на кредитните Ви резултати и по никакъв начин не можете да разберете.

Един фактор често се питам за медицински сметки и как те влияят върху кредитния рейтинг. Ако някога сте се озовали в ER, знаете, че тези сметки са масивни. Това може да отнеме известно време, за да ги издължите, но как те влияят върху резултата ви, докато не ги изхвърлите. Това е объркващият отговор: зависи.

Ако имате добър кредитен рейтинг днес, това не означава, че вашият резултат е издълбан в камък. Един добър кредитен рейтинг днес, просто означава, че имате добър кредитен рейтинг днес. Утре, следващата седмица, следващият месец или следващата година може да донесе големи промени!

Следващия път, когато някой ви пита "какъв е вашият кредитен рейтинг?", Вместо да изтривате последния резултат, който сте видели, просто кажете: Не знам - ще трябва да се върна с теб.

Това ще бъде най-честният отговор, който може да дадете.

Заключителни мисли

Където попадате върху кредитната скала, има значение по няколко начина.

Въпреки това, ако имате лош кредитен рейтинг, моля, не позволявайте да ви свалят.

Не забравяйте, че има много повече за финансово здраве, отколкото когато се качвате на скалата на кредитния рейтинг. Докато имате добър кредитен рейтинг ви позволява да се регистрирате за повече услуги и да получите по-добри отстъпки, това не е краят на света, ако вашият кредитен рейтинг мирише.

Помисли за това. Все още можете да си купите неща. Все още можете да работите упорито за парите си. Все още можете да работите в обществото. Въпреки че може да има финансови пречки за преодоляване с лош кредитен рейтинг, няма да ви унищожи.

Нека подчертаем две от основните табана от тази статия:

- Следете кредитния си отчет и резултата - Това ще ви помогне да разберете как се справяте с кредитния си рейтинг с течение на времето и ще ви позволи да забележите грешки в кредитните отчети, за да ги коригирате (опитайте GoFreeCredit за най-добрия вариант или харчете по-малко пари с кредитна карма или кредитен сусам ).

- Работете, за да подобрите кредитния си рейтинг - Не е нужно да се разрешавате за лош кредитен рейтинг. Не забравяйте да се съсредоточите върху извършването на плащанията си навреме и да изпробвате защитена кредитна карта.

С мониторинга и подобряването на кредитния си рейтинг ще откриете по-добър достъп до кредит. Това не винаги е лесен път, но си заслужава. Какви стъпки ще предприемете днес, за да получите по-добър път? Вземи ги!

Популярни Публикации

Как да станете писател на свободна практика (от 0 до $ 20 000 на месец)

Преглед на застраховката "Живот"

Преглед на застрахователната компания на MetLife

GFC TV Ep 004: Epic Roadtrip

6 Дългосрочни спестявания, които правят добри финансови центрове

Публикувайте Коментар