Паричното отпускане от страна на връстници се засили след финансовата криза - а не съвпадащо. Това беше времето, в което банките решиха, че няма да отпускат заеми никого. Решението даде възможност на свободния пазар да предостави друг начин на хората да заемат пари. И тогава феноменът "peer-to-peer" започна да се популяризира.

Има много причини, поради които кредитирането от P2P се е разраснало толкова бързо. Но това е добър източник на заем за вас? Научете повече тук, за да получите кредит като част от процеса на вземане на решения.

Пълното ръководство за кредитиране от връстници до връстници:

- Какво е отпускането на връстници?

- Заеми в САЩ

- Защо да инвестирате чрез P2P кредитна платформа?

- Защо да заемате чрез P2P кредитна платформа?

- Как работи

- Видове кредити от тип "връстници"

- Наличен кредитен софтуер

Какво е отпускането на връстници?

Паричното отпускане може да се смята за небанково банкиране. Това означава, че това е процес на кредитиране и вземане на заеми, който се осъществява без използването на традиционни банки. И поради тази причина изглежда много по-различно от традиционното банкиране.

Паричното кредитиране е най-вече онлайн дейност. Кредитополучателите идват на различни уебсайтове за взаимно кредитиране, търсещи заеми, и по-добри условия от това, което могат да получат чрез местната си банка, докато инвеститорите идват да искат да заемат пари с много по-висока норма на възвръщаемост от това, което могат да получат в банка ,

На пръв поглед може да изглежда, че по-високите лихвени проценти, плащани на инвеститорите от тип "връстници", ще доведат до по-високи лихвени проценти за заемополучателите, но това по принцип не е така.

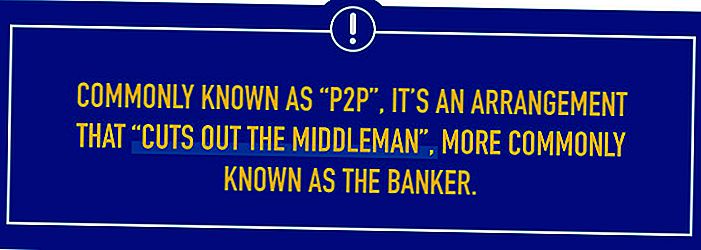

Паричното отпускане на заемополучатели обединява кредитополучатели и инвеститори на едни и същи уебсайтове. Обикновено известен като "P2P", това е споразумение, което "прекъсва посредник", по-известен като банкер.

Ето какво е, че струват пари за опериране на банка. Нуждаете се от физически банков клон, който трябва да бъде закупен и поддържан. Също така трябва да персонализирате операцията със служителите си и това изисква заплащане на множество заплати, както и свързаните с тях доходи на наети лица. След това има придобиването и поддръжката на скъпо оборудване, като вътрешни компютърни системи и софтуер, както и сложно оборудване за сигурност.

Сега умножете разходите на този банков клон от няколко клона и започвате да имате представа защо може да плащате 15% за заем в същата банка, където ще спечелите по-малко от 1% възвръщаемост на средствата, държани на депозит там. Това не е точно справедливо - или демократично - финансово споразумение.

P2P заеми не разполагат с целия този банков клон недвижими имоти, стотици или хиляди служители, или скъпо оборудване. И поради тази причина може да видите споразумение, което прилича повече на 10% кредитни лихвени проценти, а 8% се връщат на инвестиционните Ви пари.

Заеми в САЩ

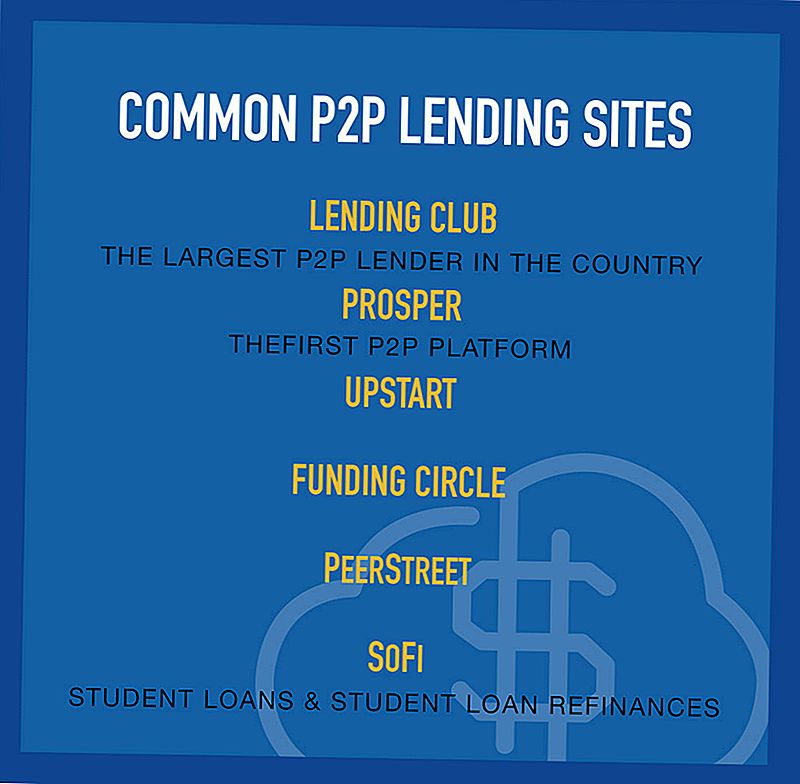

Въпреки че цялата концепция за връщане на връстници започна в Третия свят преди десетилетия, в момента в САЩ работят десетки P2P платформи. Повечето хора са чували за клуба "Проспер" и "Кредитиране", но има и няколко други кредитори на пазара в САЩ.

Някои от по-често срещаните сайтове за партньорски кредити включват:

Кредитен клуб

Започната през 2007 г., клубът за кредитиране оттогава се превърна в най-голямата платформа за отпускане на клиенти в мрежата. До края на 2015 г. сайтът е финансирал заеми в размер на близо 16 милиарда долара, включително над 2,5 милиарда щатски долара през последното тримесечие на годината. Очевидно клубът за кредитиране прави куп неща прави.

Като платформа за отпускане на заемополучатели, Кредитният клуб е сайт, който обединява инвеститорите и кредитополучателите, за да съберат заеми, които ще бъдат от полза и за двете страни. Целият процес на кандидатстване се осъществява на уебсайта и може да бъде завършен за броени минути. И след като кандидатствате за заем, сайтът ви позволява да се свържете с Credit Karma, където можете да започнете да следите кредита си.

Тази последна точка може да е важна. Тъй като толкова много от заемите, подредени по Кредитен клуб, включват консолидиране на дълга, кредитополучателите често виждат увеличение на кредитните си резултати малко след инициирането на заема. Причината за това увеличение е фактът, че съотношението на усвояване на дълга на кредитополучателите намалява, след като няколко кредитни карти са консолидирани в един заем на платформата.

Като общо правило Кредитният клуб прави лични заеми до $ 35,000. Кредитите са с фиксиран лихвен процент и необезпечени. Условията варират от 24 месеца до 60 месеца, след което вашият дълг е напълно изплатен. Лихвените проценти варират от 5.24% от април до 31.70% годишно, което се определя от кредитния Ви клас.

Кредитните оценки се определят от кредитния Ви рейтинг и кредитния Ви профил, както и от дохода Ви, както и от размера и срока на кредита.

Платформата също така начислява такса за генериране между 1% и 5% от сумата на заема, която сте заемали. Тези първоначални такси не са необичайни в пространството за лични заеми и все пак могат да доведат до APR, които са много по-ниски от тези, налагани от кредитни карти. Въпреки това, няма такси за подаване на заявления, а не санкции за предплащане.

Въпреки че Кредитният клуб е известен най-вече с лични заеми, те също така предлагат бизнес кредити и медицински заеми (съгласно плана си "Пациентски решения"), които могат да се използват за медицински процедури, които не са покрити от здравно осигуряване, като лечебните средства за раждане и трансплантация на коса.

За да получите повече информация за тази водеща компания в индустрията, вижте повече в нашия задълбочен преглед на Кредитния Клуб.

Успее

Основана през 2005 г., Prosper е първият сред популярните партньорски партньорски сайтове за взаимно кредитиране.Сайтът има повече от 2 милиона членове и до момента е финансирал повече от 5 милиарда долара заеми. Платформата работи по начин, подобен на Кредитния клуб, но не и идентичен.

Подобно на клуба за кредитиране, Prosper обединява отделните инвеститори и кредитополучателите на един и същ уебсайт. Някои от тези инвеститори са големи притеснения като Sequoia Capital, BlackRock, Institutional Venture Partners и Credit Suisse NEXT Fund. Това институционално участие е важно само по себе си; тъй като кредитите от тип "peer to peer" бързо растат, големи институционални инвеститори стават все по-активно ангажирани от гледна точка на финансирането.

Проспер прави лични заеми за суми между $ 2,000 и $ 35,000. Постъпленията от заема могат да бъдат използвани за почти всяка цел, включително консолидиране на дълга, подобряване на дома, бизнес цели, авто кредити, краткосрочни и мостови заеми. Можете също така да заемате пари, за да осиновите дете, да закупите годежен пръстен или да сключите "зелени заеми", които ви позволяват да финансирате системи, които се основават на възобновяема енергия.

Условията на заема варират от 36 месеца до 60 месеца, като лихвените проценти са между 5.99% от април и 36.00% от април. Вашият кредитен лихвен процент се изчислява въз основа на вашия Проспер Рейтинг, който е подобен на кредитния клас на кредитния клуб и се основава на кредитния Ви рейтинг и кредитния Ви профил, срока на заема и размера на кредита.

Кредитите са кредити с фиксиран лихвен процент, което означава, че дългът ще бъде изцяло изплатен до края на срока на кредита. Няма такси за предплащане и няма скрити такси, въпреки че Проспер начислява такси за генериране, подобни на Кредитния клуб.

Още веднъж, целият процес се осъществява онлайн, където можете да завършите заявлението в рамките на няколко минути и да получите своята просперираща оценка. От този момент вашият лихвен процент ще бъде определен и профилът на вашия кредит ще бъде предоставен на потенциалните инвеститори, които ще решат да финансират заема. Тъй като финансирането се извършва с малки увеличения от няколко инвеститора, заемът няма да финансира напълно, докато няма достатъчно интерес от достатъчно инвеститори. Но този процес може да се случи е малко като един или два дни.

Научете повече за най-старата компания P2P в Съединените щати в нашия пълен проспер преглед.

PeerStreet

PeerStreet приема това, което Кредитният клуб и Проспер са направили за лични заеми и да ги прилагат към недвижимите имоти. Основана през 2013 г., Peerstreet се разраства бързо и техният частен пазар е много лесен за използване.

За разлика от други компании, които захранват своите инвеститори в REIT, PeerStreet позволява на инвеститорите да инвестират директно в заеми за недвижими имоти. Кредитите не са вашите типични 30 години ипотеки, а краткосрочни кредити (6-24 месеца). Кредитите са за специални ситуации като рехабилитация на имот, който даден собственик желае да наеме.

Годишната възвращаемост за средната инвестиционна работа е между 6-12% и можете да започнете да инвестирате с едва 1.000 долара.

PeerStreet прави също всички свои собствени поръчки за имотите и оценява всичките им инициатори на заеми.

Единственият недостатък на PeerStreet е, че трябва да сте акредитиран инвеститор, който да участва в техния пазар. Това почти елиминира най-малките инвеститори от изстрелването на този уникален заемодател на P2P.

Fundrise

Друг източник на купувачи, който се занимава само с недвижими имоти, е Fundrise. Ако търсите начин да инвестирате в имоти, без да се налага да изпълнявате ежедневните задължения на наемодателя, инвестирането с Fundrise може да бъде отличен начин да получите крака си на вратата.

Едно от предимствата на инвестирането с Fundrise е, че можете да започнете с едва $ 1000. Fundrise използва всички малки вноски, за да инвестира в по-големи заеми. Fundrise е основно АДСИЦ, която е компания, която държи доходи, произвеждащи недвижими имоти. Според страницата за ефективността на уебсайта на Fundrise, те са имали връщане от 8,76% през 2016 г.

Когато търсите такси, Fundrise има 1.0% годишна такса. Това включва всички такси за консултанти и управление на активи. Докато 1,0% може да звучи като много в сравнение с някои други инвестиционни маршрути, Fundrise има по-ниски такси от другите REIT.

Има няколко предимства при избора на Fundrise. Ако техните връщания останат на курс, може да направите повече, отколкото бихте направили с традиционните REIT или други P2P сайтове. От друга страна, тези инвестиции ще бъдат малко по-рискови от другите варианти.

Първи стъпки и инвестиции с Fundrise е лесно. Можете да създадете профил и да започнете да инвестирате за нула време. Дори ако нямате опит с инвестиране в недвижими имоти, Fundrise го прави изключително лесно. Всъщност, те сега имат Fundrise 2.0, който ще се справи с всички инвестиции за вас. Fundrise 2.0 ще избира eFunds и eREITS и ще диверсифицира вашите инвестиции въз основа на вашите цели.

За да научите повече, разгледайте моя пълен преглед на Fundrise.

Кръг за финансиране

Финансиращият кръг е сайт за заем от типа "peer-to-peer" за хора, които търсят бизнес заем. Това е важно, защото пазарът на малкия бизнес е напълно недостатъчно обслужван от банковия сектор. Не само банките обикновено имат големи изисквания, преди да направят заем на малък бизнес, но също така имат предпочитание да отпускат заеми на по-големи предприятия, които са по-добре установени. Малкият, един мъж или жена магазин често се оставя в студено, когато става въпрос за получаване на бизнес финансиране.

Платформата е отпуснала повече от 2 милиарда долара заеми на над 12 000 малки фирми по целия свят.

С финансовия кръг можете да заемате поне 25 000 долара до 500 000 долара за бизнес заем, чийто размер започва от 5,49% (диапазонът е между 5,49% и 20,99%). Кредитните условия са с фиксиран лихвен процент и варират от една година до пет години.И, разбира се, Финансиращият кръг също има такса за генериране, която обикновено е 4,99% от сумата на заема, която заемате.

Можете да заемате пари за различни бизнес цели, включително рефинансиране на съществуващ дълг, закупуване на инвентар или оборудване, преместване или разширяване на вашето работно пространство или дори наемане на повече служители.

Една от най-добрите характеристики на Финансиращия кръг е, че трябва да сте в бизнеса само от шест месеца до три години. Процесът на кандидатстване отнема само 10 минути и можете да получите финансиране в рамките на 10 дни. Целият процес се осъществява онлайн и ще ви бъде назначен ваш собствен мениджър на акаунти, който ще ви помогне да преминете през процеса. Научете повече за заемите им за малкия бизнес и инвестирайте в нашите отзиви за КФН.

парвеню

Наскоро новодошъл в списъка на партньорските сайтове, "Upstart" започна да функционира през 2014 г., но вече е финансирал повече от 300 милиона долара заеми. Сред големите кредитори на връстници, Upstart има най-много общо с SoFi. Подобно на SoFi, Upstart разглежда по-отблизо нетрадиционните критерии за поемане на вземания, като предпочита да погледне потенциала на кредитополучателя, който включва разглеждането на училището, което сте посетили, областта на обучение, академичните ви постижения и трудовата ви история.

Те възприемат по-традиционни критерии за отпускане на заеми, като кредити и доходи. Основният фокус е върху търсенето да се определи какво наричат "бъдещи най-добри" кредитополучатели. Това са заемополучатели, които са рано в живота, но показват признаци на силен бъдещ потенциал. Поради тази причина платформата внимателно оценява факторите, които допринасят за бъдещата финансова стабилност, и прави съответните заеми.

Например, Upstart съобщава, че средният кредитополучател на платформата има FICO резултат от 691, средният доход от $ 106,182, е 91% вероятно да бъде завършил колеж, а 76% вероятно ще бъдат рефинансиране на кредитни карти. Последната точка е важна - кредитополучателите, които рефинансират кредитни карти, обикновено подобряват финансовото си състояние почти веднага, в резултат на понижаването на лихвените проценти, намаляването на месечните им плащания и превръщането на револвиращия дълг в кредит с вноска.

Размерът на заема варира от $ 3,000- $ 35,000, като срокът е от три години до пет години и няма санкция за предплащане. Сайтът твърди, че техните цени са с 30% по-ниски от тези на други кредитори средно. Стартирайте отчетите, които са средни с 15% за тригодишен заем, макар че те могат да варират от 4,00% до 26,06% за тригодишни заеми и между 6,00% и 27,32% за петгодишни заеми. Подобно на останалите заемодатели от връстници, Upstart начислява такса за генериране, която може да варира между 1% и 6% от заема. Вижте пълните подробности в "Преглед на заемите".

PeerForm

PeerForm е платформа за отпускане на клиенти, основана през 2010 г., и предоставя заеми както на физически лица, така и на малки фирми. Сайтът е донякъде по-толерантен по отношение на кредитните резултати, тъй като те ще отпускат заеми на кредитополучатели със стойности до 600 (повечето от тях изискват оценка в средата на 600-те години или по-добре).

Подобно на другите платформи тип peer-to-peer, започнете с попълването на обикновено онлайн приложение, което отнема не повече от няколко минути. Вие избирате вида на кредита, който искате, както и сумата, а след това вашата заявка се вписва в заем на сайта. Това е мястото, където инвеститорите решават да финансират заема ви (процесът може да отнеме от един ден до две седмици). След като ги направи, информацията, която сте предоставили в заявлението ви, се проверява и процесът на финансиране започва.

Лихвените проценти варират от нисък от 6.44% до висок от 29.99% и изискват такса за генериране между 1% и 5% от размера на кредита. Въпреки това, няма такси за подаване на заявления и не са предсрочни плащания. Кредитите са необезпечени и не изискват обезпечение.

Можете да заемате пари за широк спектър от цели, включително консолидиране на дълга, сватбен заем, домашно подобрение, медицински разходи, преместване и преместване, финансиране на автомобили и др. Размерът на кредитите варира между $ 1000 и $ 25,000, като всички заеми са за срок от три години. Получете всички подробности за тази страхотна компания в нашите Peerform прегледи за инвеститори и кредитополучатели.

Sofi

SoFi, което е кратко Социални финанси, се превърна в един от водещите източници за рефинансиране на студентски заеми навсякъде. Този сайт е почти синоним на студентски заеми, въпреки че те също така предоставят ипотеки и лични заеми.

Платформата е основана от хора, които са близо до колежната сцена и са добре запознати с нюансите на рефинансирането на студентски заем. Това е област на финансите, която не е адекватно обслужвана от банковия сектор. Има само няколко големи кредитори, които ще предоставят рефинансиране на студентски заем, а SoFi е един от тях.

SoFi е платформа за връщане на връстници, в която рефинансирането на студентски заеми се предоставя главно на базата на нетрадиционни критерии, като вида на професията, колеж или университет, от който сте завършили, вашата СОП и вашият мажоритарен - както и Вашият доход и кредитен профил. Но това означава, че одобрението на заем не се основава стриктно на доходи или кредити. Критериите, свързани с образованието, се отразяват сериозно в решението.

Това е важно, защото докато студентските заеми се отпускат на практика на практика, рефинансирането на студентски заеми изисква да се квалифицирате въз основа на способността ви да изплащате. SoFi счита, че вашето образование е част от доказателствата, че можете да платите.

Също така, като софтуерен партньор, SoFi се предлага седем дни в седмицата и можете да завършите целия процес на кандидатстване онлайн. Сайтът твърди, че типичният член може да спести средно $ 14,000 в резултат на рефинансиране на студентски заем с тях.

SoFi понастоящем има проценти по рефинансиране на студентски заеми, които варират от 3,50% от април до 7,49% от април при заеми с фиксиран лихвен процент и между 2,13% от април и 5,68% от април при заеми с променлив лихвен процент. Можете също така да рефинансирате целия размер на дълга за студентски заем, който в момента имате, тъй като платформата не показва максимален размер на кредита.

Можете да рефинансирате както частни студентски заеми, така и федерални студентски заеми, въпреки че сайтът препоръчва да сте внимателни при рефинансирането на федерални заеми. Това се дължи на факта, че федералните заеми идват с определени защити, които не се предлагат със заеми от частни източници, нито със рефинансиране на SoFi. Трябва да оцените този вид откритост и честност в заемодателя на всяка ивица!

Това са само една малка част от нарастващия брой компании "peer-to-peer" в САЩ.

Защо някой би инвестирал чрез P2P платформа?

По-високите възвръщаемост на инвестициите са мощен мотиватор. Това е особено вярно, тъй като лихвените проценти на напълно безопасни краткосрочни инструменти като фондове на паричния пазар и сертификати за депозити обикновено плащат по-малко от 1% годишно. И дори ако искате да инвестирате в дългосрочни ценни книжа, за да получите по-висока възвръщаемост, те също не са там. Например 10-годишната банкова книжа на САЩ плаща само 1,82% годишно. Това е невероятно ниска възвръщаемост, като се има предвид, че ще трябва да обвържете парите си за цялото десетилетие, само за да го получите.

За разлика от тях, инвеститорът може лесно да получи възвръщаемост в квартала от 10% годишно по портфейл от петгодишни записи по кредита със смесени кредитни профили, като инвестира парите си чрез платформа "връстници".

Да, има по-голям риск от инвестиране / отпускане на заеми чрез P2P платформа - в крайна сметка няма застраховка FDIC за вашите пари. Но този процент е много по-висок от този на конвенционалните инструменти с фиксиран доход, както и факта, че P2P инвеститорът може да създаде собствен портфейл, който да съответства на собствената му толерантност към риска.

Поради тази причина платформите за кредитиране от тип "връстници към връстници" обикновено имат много пари за инвеститори, за да отпускат заеми. И ако сте кредитополучател, това е победа за вас.

Защо един кредитополучател би използвал P2P?

Ако инвестирането чрез партньорски партньорски сайтове има смисъл за инвеститорите, вероятно има още повече причини, поради които кредитополучателят би искал да получи заем от един.

Ето само някои от тях:

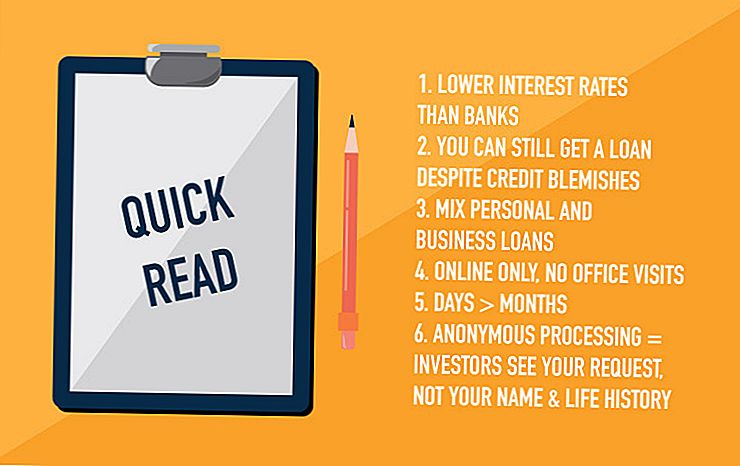

- Лихвени проценти - В зависимост от вида на заема, процентите често са по-ниски на P2P сайтове, отколкото това, което можете да получите чрез банка. Това е особено вярно, когато сравнявате процентите на P2P с тези, които ще плащате за кредитни карти и бизнес кредити. Той се връща към P2P платформи, които имат по-ниски разходи за правене на бизнес от банките. Те не са по-ниски във всички случаи, но те винаги си заслужава да опитате почти всеки тип заем, който искате да вземете.

- Кредитен профил - P2P платформите не са кредитори с високорискови условия, но те често ще правят заеми, които банките няма. Ще бъдете таксувани с по-висок лихвен процент, ако имате кредитни недостатъци, но това може да е за предпочитане да не можете да получите кредит изобщо.

- Заемна цел - P2P платформите са много по-малко ограничителни, когато става въпрос за целта на вашия заем. Пример за това са фирмените заеми. Лизингодателят на P2P може да ви направи личен заем за бизнес цели, докато дадена банка може да не иска да направи бизнес заем изобщо.

- Лесна употреба - Целият кредитен процес се обработва онлайн, така че никога не трябва да напускате къщата си. Дори проверката от трети страни и подписването на документи обикновено могат да се извършват онлайн. Всичко, което трябва да направите, е да ги сканирате, след това или да ги изпратите по имейл, или да ги изтеглите в портал на P2P сайта.

- скорост - Често можете да се справите с целия процес на заемане, от подаване на заявление до получаване на средства, в рамките на два или три дни. За разлика от това, някои банкови заеми могат да отнемат седмици или дори месеци, за да се изтеглят.

- Няма срещи лице в лице - Някои хора се чувстват неудобно, когато кандидатстват за заем, изисква среща лице в лице, особено в банка. Такива срещи често имат чувството за физически изпит и включват искания от банков персонал за информация и документи, които ви карат да се чувствате неудобно. Няма лично срещани срещи, когато кандидатствате за заем чрез партньорски уеб сайт.

- Заявлението за кредит се обработва анонимно - Инвеститорите ще видят вашето искане за заем, но няма да бъдете лично идентифицирани в процеса. Има малка опасност съсед, който работи в банката, да има достъп до кредитната ви информация, тъй като P2P не е банка.

Когато разглеждате всички тези предимства, е достатъчно лесно да разберете защо хората все по-често избират източници на връстници към местната банка.

Как работи

Всеки кредитор от тип peer-to-peer работи малко по-различно от другите, но има някои общи стъпки в процеса на кандидатстване за заем.

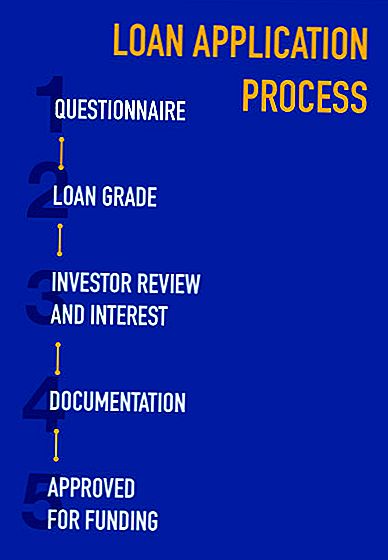

Обикновено се прави нещо подобно:

- Вие попълвате кратък въпросник, платформата прави "меко кредитно издърпване" и ви се дава кредитна оценка (ще се впишем по-дълбоко в тези с индивидуални P2P прегледи).

- Вашето запитване за заем ще бъде предоставено на инвеститорите, които ще преразгледат искането за заем и ще определят дали искат да инвестират по определения кредитен курс (който се основава на кредитната оценка).

- Когато в кредита ви е представен достатъчно интерес от инвеститор, тогава вашият кредит ще бъде приемлив за финансиране.

- След това ще трябва да предоставите определена документация, като например доказателство за доходи и заетост, както и списък на съществуващите дългове, които възнамерявате да върнете с новия заем (рефинансирането и консолидирането на дълга са много често срещани с P2P платформи).

- След това кредитът се поема, за да се увери, че документацията поддържа вашите твърдения в първоначалния въпросник; пакетът ще бъде или одобрен за финансиране, или ще има искане за допълнителна документация.

- След като бъдете напълно одобрени, документите за заема ще бъдат подготвени и изпратени за подписване.

- Средствата обикновено са свързани към банковата Ви сметка в рамките на 24 до 48 часа от получаването на подписаните от вас документи от платформата peer-to-peer

Въпреки че процесът може да изглежда сякаш отнема няколко седмици, действително ще продължи много бързо, ако сте готови незабавно да предоставите необходимата документация. Тъй като обикновено можете да сканирате и изпращате по имейл информация, целият процес на кандидатстване може да бъде уплътнен до няколко дни.

Размерът на предоставените кредити обикновено е между $ 2,000 и $ 35,000, макар че много платформи ще отпускат по-големи суми за различни цели - по целия път до над $ 100,000 в зависимост от целта на заема. Обикновено ще трябва да имате кредитен рейтинг в средата на 600-те години или по-високо, за да се класирате, въпреки че заемите за онези, които имат обезценен кредит, стават все по-чести. И заемите обикновено траят между три години и пет години, но отново има значителна гъвкавост за различните видове заеми и от различни платформи за кредитиране.

Платформите за P2P обикновено не начисляват такси за кандидатстване или различни от таксите, които обикновено се начисляват от банките във връзка с заеми. Но една такса, която трябва да се знае, е, че те обикновено начисляват такси за генериране. Те могат да представляват от 1% до 5% от предоставената сума и обикновено се приспадат от постъпленията от заема. Така че, ако сте одобрени за заем от 10 000 щ.д. с 2% начална такса, 200 щ.д. ще бъдат приспаднати от размера на постъпленията от кредита, които ще получите.

Действителният размер на таксата за генериране е тясно свързан със степента на кредита, която до голяма степен (но не изцяло) се определя от кредитния Ви профил. Други фактори включват срока на заема, целта, размера на кредита и вашия доход или заетост.

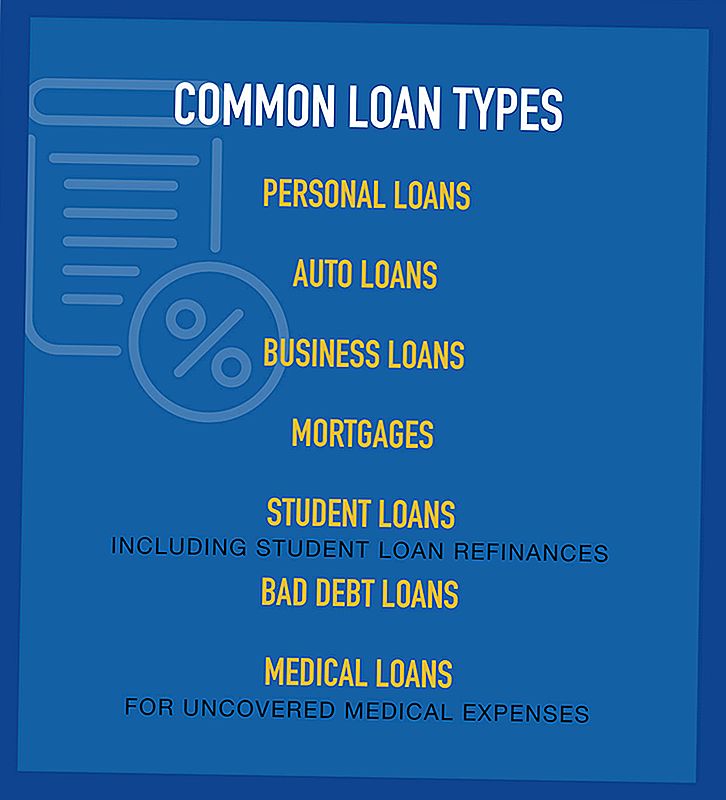

Видове кредити от тип "връстници"

Тъй като броят на кредиторите на връстници се е увеличил, така и видовете кредити, които са достъпни чрез тях.

Общите налични видове заеми включват:

Не всички кредитори на връстници правят всички тези заеми, всъщност една платформа обикновено се специализира само в един или два вида заеми. Но никога не предполагайте, че определен вид заем не е достъпен някъде чрез партньорска платформа; нови места се появяват през цялото време, а някои се преместват в неизвестна преди това територия.

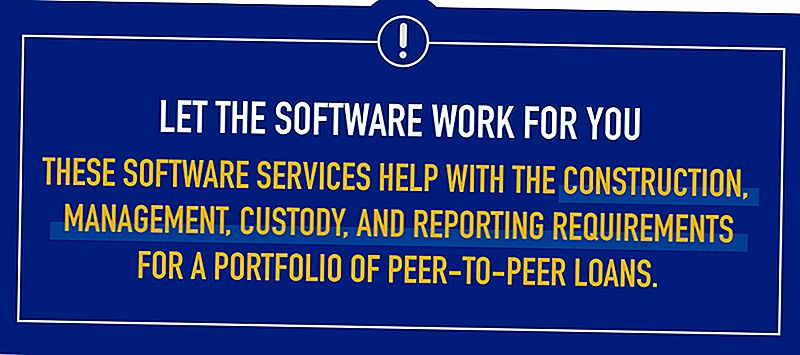

Инвестиране в софтуерни услуги

Тъй като интересът към инвестиране чрез партньорски сайтове става все по-популярен, има нарастващо търсене на софтуерни услуги, които могат да помогнат на инвеститорите да избират конкретни кредити - или бележки -, които искат да инвестират. Тези софтуерни услуги помагат за изграждането, задържане и отчитане на портфейл от заеми връстници.

Пример за такъв доставчик е NSR Invest, който миналата година влезе в пазара на софтуерни услуги за P2P инвестиции.

NSR Инвест е инвестиционна платформа за управлявани акаунти, която предоставя инструменти за инвестиране в P2P на финансовите консултанти. Те стартираха ново поколение софтуер, който дава възможност на финансовите консултанти да създават и управляват отделни инвестиционни сметки, по-специално чрез клуба за кредитиране. И въпреки че специфичният софтуер е нов, NSR Инвест всъщност работи с Клуб за кредитиране от 2011 г. насам и също така има текущи взаимоотношения с Prosper Marketplace и Funding Circle.

НСР инвест е едва сама, въпреки че индустрията е нова. Някои от по-известните софтуерни услуги, инвестиращи в партньорски компании, включват:

- Робот за кредитиране

- BlueVestment

- Peer Trader

- PeerCube

Всяка от тези фирми активно работи за подобряване на инвестиционния опит на P2P платформи. И както самите те, процесът на отпускане на заеми ще стане все по-рационализиран и по-ефективен.

Независимо от факта, че заемът от връстници до връстници се случва в САЩ само за няколко години, практиката бързо нараства. Тъй като нараства общото участие, както и различните видове заеми, които индустрията ще обслужва, заемодателите от равностойна позиция ще осигурят сериозна конкуренция за банките, когато става дума за кредитиране.

Но бъдещето вече е тук, тъй като стотици хиляди хора вече са получили заеми чрез многото платформи за отпускане на заеми, които са в ход. Опитали ли сте да използвате някоя, било като инвеститор или кредитополучател?

Популярни Публикации

Преди да хвърлите тази разписка, използвайте го, за да спестите пари и да получите безплатни неща

Няма степен? Няма проблем. Тези незадължителни работни места заплащат $ 59K + година

Преди да се регистрирате в клуб за складиране, попитайте себе си тези въпроси

Черният петък започва сега на Groupon! Спестете до 88% с тези 11 страхотни оферти

Тази двойка плаща само $ 17K за повече от $ 200K заслужават да пътуват. Ето как

Публикувайте Коментар