Това е гостна публикация от Ерик Розенберг, финансов писател в Лична доходност, InvestmentZen, и други публични финанси, технологии и пътувания.

Повечето лични блогъри на финансите се възползват от предимствата на свободата на дълга, но в някои случаи е по-добре да правите нещо с парите си, освен да изплатите дълг. Може да изглежда неуместно, но всъщност може да се окажете с повече пари, като плащате интерес към банката.

Но това не винаги е така. За да решите дали сте по-добре да платите ипотеката си или да добавите към инвестиции, следвайте това ръководство.

Ползите от отиването на дълг безплатно

Ползите от свободата на дълга са огромни. Представете си живот без наем или ипотека всеки месец! Това е абсолютно възможно и новите хора плащат ипотеката си всеки ден. Въпреки това, в повечето случаи ипотечното възнаграждение отнема десетилетия. Ако хората трябваше да съсредоточат цялата си финансова енергия върху изплащането на ипотеката, много повече хора биха могли да бъдат без дълг.

Докато собствениците на имоти все още биха дължали имуществени данъци и се нуждаят от застраховка на собствениците на жилища, изплащането на ипотека има огромно финансово въздействие върху повечето хора. Представете си какво бихте могли да направите, ако не е необходимо да правите това плащане всеки месец. Можете да спестите и да инвестирате повече - една умна идея. Можете да добавите допълнителна ваканция всяка година - забавна, но по-малко разбираема идея. Възможностите са безкрайни!

Но това не означава, че е лесно. Докато свободата на дълга е страхотна концепция, тя е мечта за мнозина, но се фокусира върху дългосрочния план. Добавянето на допълнително $ 20 на месец към вашето ипотечно плащане ви спестява лихва всеки месец и съкращава живота на кредита.

Натрупайте до $ 100 допълнително, хвърляйте годишни бонуси от работа и възстановяване на данъци и ще сте на път към свободата на дълга, преди да го знаете. Но това може би не е най-доброто използване на вашите долари.

Ползите от инвестирането

На пръв поглед инвестициите и ипотеките нямат нищо общо помежду си. Един човек струва пари, а другият печели пари. Единият е за хората, които дължат, а другият за хората, които притежават. Независимо от статута на собственика ви, ползите от инвестирането са ясни.

Ако отделяте пари всеки месец в инвестиции, вие изграждате гнездо за спестявания, което ще бъдете благодарни за в бъдеще. Но причината, поради която поставяте пари в инвестиционни сметки, като 401 (k), IRA, Roth IRA или обикновена брокерска сметка, е да спестите повече. Благодарение на силата на фондовия пазар и сложните доходи, парите ви ще нарастват с повече от това, което допринасяте всеки месец.

Да приемем, например, че имате умерено агресивен портфейл и може да инвестирате и да печелите средно 7% годишна възвращаемост всяка година. Добавянето на $ 100 на месец дава повече от $ 1,200 спестявания годишно, ще постигнете $ 1,243 благодарение на силата на сложната лихва.

След 30 години бихте вложили 36 000 долара в инвестиционната си сметка. Но благодарение на 7-процентното връщане, ще имате $ 122,820.44. Това е огромна възвръщаемост на вашата инвестиция!

Направете решение на базата на математика

Така че, да речем, че имате допълнително $ 100 на месец в бюджета си и искате да сравните да инвестирате тези $ 100 в сравнение с по-голямото плащане на ипотека. Как трябва да решите да инвестирате? Вземете решение въз основа на номерата.

Средният ипотечен процент днес е около 4%, според Bankrate. Същевременно средната годишна възвращаемост на S & P 500 е повече от 10% в дългосрочен хоризонт. Това е 6 процента разлика между двете.

Ако направите допълнително плащане в ипотеката си, плащате заем, който плаща 4%. Запазеното пени е спечелена стотинка, така че това е точно като да инвестирате с 4%. Инвестирайки 100 долара в продължение на 30 години, типичната ипотечна дължина, при 4%, ще донесе $ 65,692. След като извадите 36 000 щатски долара, които сте вложили, това означава спестяване на лихви по ипотека от 29 692 долара.

Но ако вместо това ще заложите тези 100 долара на фондовия пазар в продължение на 30 години и ще спечелите средно 10% годишно, ще достигнете $ 228,927. След като взехте инвестицията си от $ 36 000, спечелихте печалба от 192 927 долара. Това е около шест и половина пъти, колкото спестявате с ранно ипотечно възнаграждение.

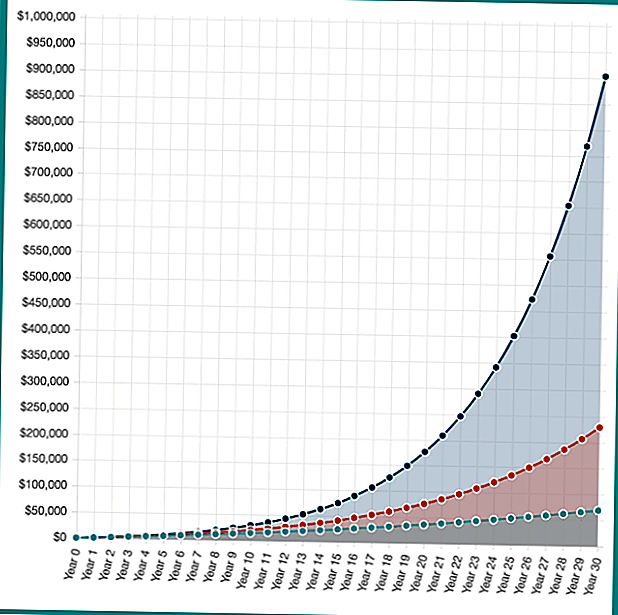

Но какво ще стане, ако вашите инвестиции станаха още по-добри? Ако сте имали пробив на портфолиото си и сте спечелили 16% (това не е реалистично за повечето хора, просто хипотетичен пример), ще завършите с $ 902,870. Това е печалба от 886 870 долара.

Докато "възвръщаемостта на инвестицията" от ранното ипотечно плащане е с фиксиран лихвен процент, вашите възможности за инвестиране са неограничени. С течение на времето 10-процентно възвръщаемост се оказа разумно за инвеститорите на фондове с ниски такси.

Хипотетичната инвестиция възвръща инвестира $ 100 на месец за 30 години на 4%, 10% и 16%. Силата на сложната лихва в действие! Изчислете собствените си спестявания с Инвеститор.gov Комплексен лихвен калкулатор.

Както можете да видите, има голям финансов стимул да инвестирате, вместо да плащате ипотеката си. Въпреки това, в реалния живот нищо не е черно-бяло. Някои години пазарите предлагат голяма възвръщаемост, докато в други години пазарите се сриват. Освен това, не можете да направите допълнително плащане на 100 лева за ипотека всеки месец в продължение на 30 години, то ще бъде изплатено рано, затова спестяванията ви ще бъдат малко по-ниски.

Няма право или не, точно какво е точно за теб

Получаването на достъп до допълнителни $ 1,000, $ 2,000 или каквото и да е месечното плащане на ипотека Ви всеки месец е изключително ценно, но това е и огромна възвращаемост от инвестициите на фондовия пазар.

Когато инвестирате, има вероятност да не постигнете целта си за 10 процента. Можете да направите много по-добре, но можете да направите много по-лошо. Ако върнете нещо по-добро от 4%, вие сте математически по-добре на фондовия пазар, но е възможно да загубите и пари.

Финансирането на всеки изглежда малко по-различно, така че няма правилен или грешен отговор в спестяванията спрямо инвестиционния въпрос.

Когато става дума за инвестиране или изплащане на ипотеката си рано, какво бихте помислили да правите първо?

Популярни Публикации

Lionbridge се нуждае от служители на социалните медии на непълно работно време да работят от дома

Тази 21-годишна възраст ни разказва как се превърна в инвеститор на недвижими имоти с много малко пари

Извикване на всички Bookworms: Тези издатели ще ви плащат, за да пишат книги

Как да получите бонус за $ 350 Chase при отваряне на нова Проверка и спестовна сметка

Това, което американците правят неправилно със своите $ 2 трилиона за проверка на сметки

Публикувайте Коментар