Ето един прост въпрос за Вас: харчите ли повече, отколкото печелите всеки месец?

Да вземем още по-конкретно: Вие харчите точно какво печелите всеки месец?

Ако създадете нулев бюджет, точно това ще направите. Вярвайте или не, това е прост бюджетен план, който гарантира, че ще харчите всяка стотинка, която правите всеки месец по произволен начин.

Нека се изправим пред това: бюджетирането е гадно. Никой наистина не иска да поставя куп правила за месечните си финансови средства. Той се чувства констриктивен. Чувства се, че парите ви започват да ви управляват, вместо да управлявате парите си.

Но фактът, че въпросът е, че ученето как бюджетът не ви ограничава - всъщност ви освобождава.

Как функционира бюджетът, базиран на нула

Дейв Рамзи, за който се говори, че знае нещо или две за парите, е шампион на нулевия бюджет. Тя е проста, ясна и ви позволява да осчетоводите всеки долар.

Първата стъпка, за да разберете бюджета, който се основава на нула, е да проследявате точно това, което печелите всеки месец, и да започнете да спасявате, докато не получите доход от един месец за спешни случаи. За целите на аргументите, да речем, че донесете вкъщи $ 4,500 на месец.

За същия месец проследявайте всичките си разходи. Започнете лесно с сметките, които знаете, че имате всеки месец, като вашия наем или ипотека, комунални услуги, мобилен телефон, интернет, кабел, автомобилна застраховка и плащане на автомобили. Те трябва да са сравнително стабилни, така че вероятно ще знаете колко пари да отделите за всеки.

Тук идва не толкова забавната част.

Сега е време да погледнете вашите по-променливи разходи. Те могат да включват хранителни стоки, дрехи, развлечения, хранене и подаръци. Можете да го разчупите толкова подробно, колкото искате. Ако искате да добавите категории за алкохол, паркиране, кафе или други лични избори, които знаете, че са голяма част от вашите разходи, можете.

Най-накрая, нека да разгледаме дълга си. Посочете кредитните си карти, заемите и всеки друг дълг, който имате. Какво плащате за всеки от тези миналия месец?

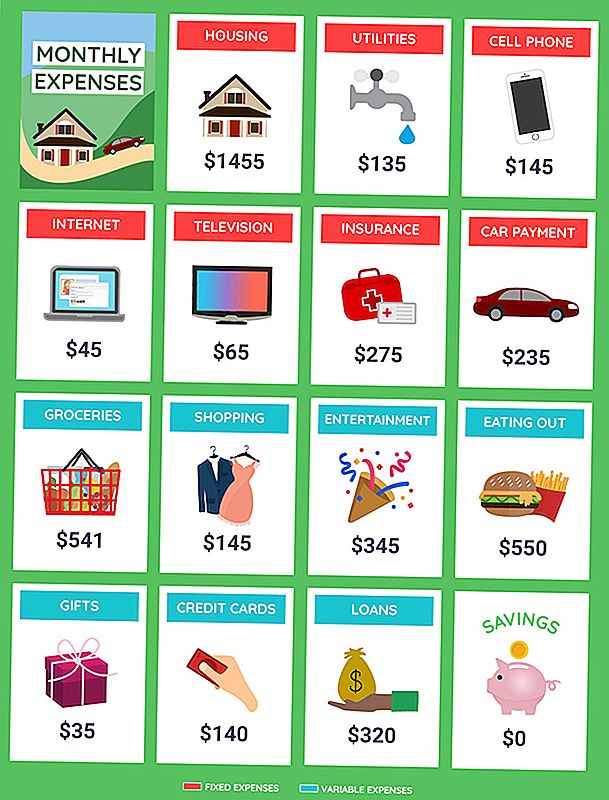

Трябва да имате списък, който изглежда така:

Жилища струва $ 1,455

Помощни средства $ 135

Мобилен телефон 145 щ.д.

Интернет $ 45

TV $ 65

Застраховка $ 275

Автомобил плащане $ 235

Хранителни стоки са $ 541

Дрехи, пазарували $ 145

Забавления $ 345

Хранене на $ 550

Подаръци $ 35

Кредитни карти $ 140

Кредити $ 320

Спестявания $ 0

ОБЩО $ 4,431

Чакай малко. Не казахме ли само, че донесете $ 4,500 на месец всеки месец? Ти си златна, нали?

Не точно. Най-напред има $ 69 в резервни пари, плаващи там. Имайте предвид това за следващата част.

Направете бюджет с цели в ума

Преди да започнете да изграждате бюджета си, отделете малко време, за да разгледате целите си. Радваш ли се да отстраниш дълга си? Търсите ли начини да спестите пари? Ти ли си човекът, който просто не може да живее, без да се насочва към театъра за три или четири филма всеки месец? Това е добре. Просто трябва да го изчислите в бюджета си.

Сега, след като знаем какво сте направили миналия месец и колко сте похарчили, нека планираме нулев бюджет за този месец. Отново ще започнем с известните месечни сметки.

Жилища струва $ 1,455

Помощни средства $ 135

Мобилен телефон 145 щ.д.

Интернет $ 45

TV $ 65

Застраховка $ 275

Автомобил плащане $ 235

Тези не са се променили, така че частта е лесна. Но сега, когато го гледате в черно и бяло, знаехте ли, че малко усилия от Ваша страна може да ви отнема отстъпка от месечните си сметки?

Сега ще смесим нещата. Нека погледнем дълг на следващия. Знаете какво сте платили за вашите кредитни карти и заеми миналия месец. Този път нека помислим колко допълнително бихте искали да поставяте към тези дългове всеки месец. Какво ще кажете за още 100 долара, за да можете да ги изплатите по-рано?

Кредитни карти $ 240

Кредити $ 420

Какво ще кажете за спестяванията? Има ли 100 $ на месец неразумно? Да пробваме.

Спестявания $ 100

Сега, оставете всички останали от миналия месец.

Хранителни стоки са $ 541

Дрехи, пазарували $ 145

Забавления $ 345

Хранене на $ 550

Подаръци $ 35

Сега излизаме с общо $ 4,731. Ето къде става трудно. Имате само $ 4,500, които да харчите, така че имате над 231 лв. Над бюджета.

Преработете месечния си бюджет, за да настроите приходите и целите си

Сега трябва да намерим начин да премахнем тези $ 231 от прекалено големи разходи.

Опитайте се да улесните себе си. Даването на подаръци е наред и ние установихме, че харесвате вашите филми. Но има ли други неща, които можете да намалите, като хранителни стоки и ядене? Да приемем, че правите тези корекции.

Хранителни стоки $ 450 (- $ 91)

Дрехи за пазаруване $ 100 (- $ 45)

Развлечения $ 300 (- $ 45)

Хранене на $ 400 (- $ 150)

Пример за бюджет, базиран на нула

Може да се наложи да намалите един филм или да пропуснете няколко хранения, за да посрещнете тези нови номера, но изглежда разумно, нали? За хранителните стоки това може просто да означава да държите по-отблизо сделките и да намалявате нещата, от които не се нуждаете или обикновено губите.

Ето и добрата новина: Тези съкращения са ви спестили $ 331. Това е $ 100 повече, отколкото е нужно, за да балансирате бюджета си.

Сега е време да се върнат обратно в бюджета 100 долара, за да се намали общият доход от доходи до всички важни $ 0.Ако се чувствате удобно с текущите си номера, бихте могли да вкарате 100 лв. Към плащането с кредитна карта. Помислете колко бързо можете да премахнете този дълг! В противен случай можете да го разкажете, за да покриете по-забавни неща или да намалите спестяванията си.

Ще бъдете изумени от това колко бързо можете да продължите напред, без да се чувствате, че сте се ограбили от забавните дейности, които харесвате. Вие все още можете да ги направите - просто трябва да ги включите в бюджета, така че да не потапяте спестяванията си. Нуждаете се от помощ за организиране? Използвайте тези таблици за бюджетиране, за да започнете да планирате разходите си.

Уорън Уорд, сертифициран финансов плановик с WWA Planning & Investments в Колумб, Индиана, припомня една двойка, която успешно използва този подход с негова помощ.

"Финансите им бяха в отлична форма, но това беше спокойствието, което ме удари", каза той. "Няма притеснения за пенсионирането и никакви аргументи за парите. И двамата бяха на борда със стратегията, така че и двете се придържаха към нея. "

Спокойствие. За това трябва да има бюджет, нали? Бюджетът, базиран на нула, може да не е за всеки, но ако имате нужда от начин да насочите разходите си и да платите кредитните си карти, това е страхотно място за начало.

Tyler Omoth е старши писател в The Penny Hoarder, който обича да се наслаждава на слънцето и да намери творчески начини да помага на другите. Хвани го на Twitter в @ Tyomoth.

Популярни Публикации

Имате ли финансовата помощ Blues? 6 начина да се заемете, когато наградата ви излезе кратка

Подводниците на Джими Джон ще опитат допълнително да разчленят този вторник, когато са само $ 1

5 Съвети за оцеляване за хора, които се нуждаят от хора - но които също работят от дома

Airbnb счита за опция за плащане, която би могла да постави Вашата мечта за пътуване

Разходи за здравеопазване Дръжте злощастен брой американци да се събудят през нощта

Публикувайте Коментар