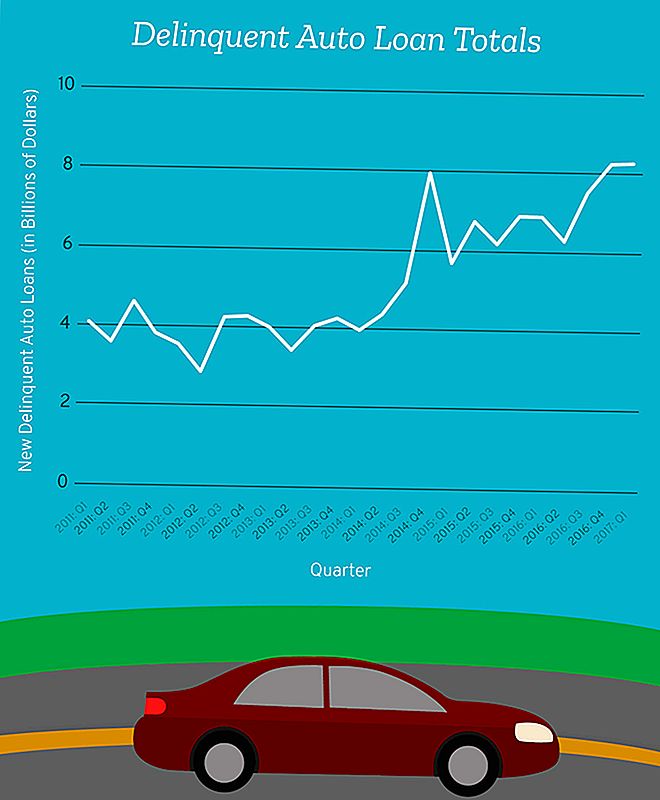

През първото тримесечие на 2017 г. 8,27 млрд. Долара дълг за автомобилен заем станаха "сериозно нарушение", според Федералния резерв на Ню Йорк.

Този брой включва дълга на всеки, който е паднал поне 90 дни зад месечните плащания на автомобила им между януари и март.

Да го поставим в перспектива.

Около това време през 2012 г. достигнахме 14-годишно рекордно ниско ниво от 2,87 млрд. Долара за нов сериозен дефицит на кредит за автомобилни кредити в едно тримесечие.

Сумата, която добавихме в началото на 2017 г., е само малко по-малко от 8,62 млрд. Долара, които всички добавихме към сериозно делокативното досие в разгара на финансовата криза през третото тримесечие на 2008 г.

Това означава ние флиртуваме с нов дефицит на дълг, който е точно под това, което беше по време на финансовата криза - време, когато огромен брой американци едва успяваха да задържат покриви над главите си или колите си по пътните си алеи.

Не би трябвало да ви казвам това, но така или иначе ще кажа: Това не е добре, хората.

От тези, които са по подразбиране, има сегмент, който трябва да обръщаме повече внимание на: кредитополучателите с високорискови условия.

Високорисковите? Това Слово звучи познато

Десет години след финансовата криза фразата "висококачествен заем" все още предизвиква аларми в главите ни. Но ние тук не говорим за ипотечни заеми - ние говорим за заеми за кола, които са съвсем различни животни.

Да приемем, че имате добра кредитна история и правите прилична заплата, и всеки път, когато някога сте заимствали пари в миналото, сте се старали да платите наведнъж всяка стотинка наведнъж. Когато сте на пазара за нова кола, вашият кредит вероятно ще попадне в категорията "prime".

Вашият кредитор вероятно ще бъде уверен, че можете да си позволите да финансирате новата си Toyota Camry и ако се случи маловажна лична криза, можете да сте в крак с плащанията. Рискът, който ви позволява да финансирате тази кола, е минимален за вашия кредитор.

Но да кажем, че не можете да проверите всички тези кутии.

Ако кредитната Ви история е по-малка от звездната, имате две възможности: Съгласете се с условията на договора за кредит за високорискови заеми или не купувайте превозно средство, което може да е необходимо, за да отидете на работа или да вземете децата си от и от училище.

Условията на договора за кредит за високорискови кредити могат да варират между кредиторите, но това обикновено е кредитна категория за кредитополучатели с по-нисък кредитен рейтинг - обикновено под 620 - които вероятно имат и високо съотношение на дълга спрямо дохода, каза Марк Фланиър, професор по финанси във Университета във Флорида Училище за бизнес Уорингтън.

"Тези заеми се наричат колективно" високорискови ", което показва, че няма наистина силни кредитни точки, но те могат да бъдат достатъчно силни кредитополучатели, за да дадат на хората пари и да очакват, че ще ги върнат обратно", добави Фланнири.

Точно сега кредитите за високорискови заеми представляват само малък процент от кредитите за автомобили - около 25,9 млрд. Долара от индустрията с близо 1,2 трлн. Долара - но кредитополучателите с рисков капитал също са много по-голяма вероятност от неизпълнение на техните заеми.

Важно е да се отбележи, че индустрията на високорисковите заемни заеми е само малка част от размера на индустрията за ипотечни заеми.

Така че, дори ако лихвените проценти продължават да се покачват, няма да е достатъчно лошо да изпратим икономиката, която се върти в забвение като ипотечната криза.

Макар че default default няма да изпрати страната във финансов колапс, подписването на споразумение, което не разбирате и не можете да си позволите, може да предизвика неприятности за вас и вашето семейство.

Малко регулиране за кредитори на високорискови абонати

Няма стандартно ограничение за това, колко нисък може да стигне резултатът ви и все още се квалифицирате за кредит с по-ниски лихви - това зависи от вашия кредитор. Но по-рискови сте като кредитополучател, толкова по-скоро условията на вашия кредит вероятно ще се възползват от вашия заемодател вместо вас.

"Има хора, които се нуждаят от тази услуга, трябва да си купят кола, трябва да имат транспорт, въпреки че кредитът им не е голям", каза Фланири. "Също така трябва да сме сигурни, че има хора, които са склонни да дават заеми на този вид заемополучател".

Тази нужда от такава услуга и липсата на стриктна регулация може да означава по-високи лихвени проценти и в най-лошите случаи големи наказания, когато кредитополучателите не могат да се справят с плащанията си.

Например, ако имате кредитен рейтинг, който е почти перфектен, можете да видите лихвени проценти от 3,6% или по-ниски. Но ако вашият кредитен рейтинг пада под 620, същата тази кола може да дойде със среден лихвен процент до 15,24% за 60-месечен заем.

Предоставящите кредит не са вашите приятели

Повечето кредитополучатели с по-ниски лихви искат да ги върнете обратно. Те губят пари, когато не погасявате кредита си.

"Този вид рисков кредитор иска да се увери, че независимо от тежестта върху финансите на хората, шансовете са доста добри, за да могат да се възстановят", каза Фланири.

За съжаление, не всички кредитори действат по този начин.

"Друг вид заемодател може да е вградил в договора някои наистина тежки такси и глоби, ако има банкрут", каза Фланърри. "Има и някои кредитори, които ще разчитат на определен брой фалити и ще събират някои от тези обременителни такси.

"Там, заемодателят не разполага със същия интерес като кредитополучателя, защото заемодателят действително ще направи справедлива сума пари, ако има неизпълнение. След това някой, който не е финансово сложен, рискува да сключи договор, който дори и заемодателят знае, че е много вероятно да им причини проблеми по-късно.

Това, което е още по-лошо, е колко трудно е да се спрат тези видове кредитори да причиняват толкова много вреди.

Докато защитниците на потребителите призовават за повече регулиране, за да се защитят кредитополучателите, ограничаването на кредиторите може да означава прекъсване на достъпа до кредит за някои, които наистина се нуждаят от това.

Това прави опитите на регулаторите да извадят линията. Това означава, че зависи от вас да се защитите и да гарантирате, че не подписвате споразумение с кредитор, който се надява, че няма да успеете.

Как да разберете дали наистина можете да се възползвате от автомобилния си кредит

Може да е трудно да се направи обаждане, когато кредитът с по-ниски лихви е единствената ви възможност.

"Много хора ще кажат - включително хора с много формално образование - наистина не разбирам финансите, но ако искат да ми дадат парите, те трябва да мислят, че мога да ги върна", каза Фланири. - Не е задължително да искаш да разчиташ на човек от бюрото. Искаш да приложиш някои от собствения си здрав разум.

Той има начини за извършване на финансова самооценка, преди да направите грешка. Необходимо е само честно да отговорите на следните въпроси за себе си.

Да предположим, че сте загубили работата си, вашите часове на работа са били съкратени, или вие или някой от вашето семейство се е разболял, бихте ли могли да платите този автомобилен заем?

"Трудно е да зададем въпроса, защото не обичаме да мислим зле за себе си", каза Фланири. "Но това е нещо, което трябва да направите - трябва да бъдете ваш най-точен критик и да кажете" Добре, заемодателят си мисли, че съм съвсем близо до това, че не мога да си позволя това, така че това, което може да ме накара да не мога да си позволя това и колко вероятно мисля, че е така?

- Това е залог, който правиш, когато подпишеш договора за заем.

Desiree Stennett (@desi_stennett) е автор писател в The Penny Hoarder.

Популярни Публикации

Застрахователни планове, които плащат големи финансови дивиденти

10 Essentials за създаване на пенсионни доходи няма да преживеят

Защитете бизнеса си с ключовото животозастраховане

Разбиране на плановете за добавки към Medicare - планове за AKA Medigap

Намиране на най-добрите анюитетни оферти и цени

Публикувайте Коментар