Шестдесет и седем процента от американците не спестяват за пенсиониране. Това са две трети от нашите приятели, семейство и съседи, които игнорират неизбежността, че няма да могат да работят завинаги.

Аз не съди; Аз бях един от тях. И наистина съжалявам за спасителните години, които ми минаха.

Защо? Тъй като социалното осигуряване не е достатъчно. И защото колкото по-рано започнете да инвестирате, толкова по-малко трябва да инвестирате.

Всъщност цифрите са доста поразителни.

Всичко това се дължи на малкото нещо, наречено композиране, което в тази ситуация означава да реинвестирате приходите си всяка година - и с течение на времето да получите експоненциална възвращаемост.

Не ми вярвай? Вземете този пример от Get Rich Blow.

Да приемем, че сте на 20 години и да вложите 5 000 долара в сметка за пенсиониране, която получава 8% годишна средна възвращаемост. Дори ако никога не сте поставили още една стотинка в тази сметка, тя ще нарасне до 180 000 долара, докато се пенсионирате на 65 години.

Или по друг начин, нека предположим, че искате да се пенсионирате на 65 години с 2 милиона долара (и пак да печелите 8% средна годишна възвращаемост).

Според GRS, тук е колко ще трябва да инвестирате:

- Ако започнете на 20-годишна възраст, ще трябва да инвестирате $ 5,000 годишно

- Ако започнете на 25-годишна възраст, ще трябва да инвестирате 9 500 долара годишно

- Ако започнете на 40 години, ще трябва да инвестирате 55 000 долара годишно

Добре, казвате, тези числа са луди. Убеден съм, че трябва да инвестирам в пенсионирането си. Но какво точно означава това? Къде да поставя тези пари?

Е, аз съм тук, за да помогна. Едно от най-добрите места за инвестиране на парите ви е в Roth IRA - и в този пост ще научите:

- Какво представлява Roth IRA?

- Roth IRA срещу 401 (к)

- Roth IRA Граници на доходите

- Roth граници на приноса на IRA

- Изтегляне на пари от Рот ИРА

- Предимства и недостатъци на Roth IRA

- Как да настроите Roth IRA

- Защо не трябва да чакате да инвестирате в Roth IRA

Чувствайте се свободни да кликнете върху секция, за която искате да научите повече, или ако искате да започнете от самото начало, нека не губим по всяко време ...

Какво представлява Roth IRA?

Искате да имате пари при пенсиониране? След това трябва да започнете да инвестирате ... Сега.

И един от най-добрите начини да го направите е с ИРА (индивидуална пенсионна сметка). ИРА не са сами инвестиции; по-скоро те са къщи за вашата инвестиция, нещо като проверка сметка.

Но, за разлика от парите в разплащателната сметка, парите в ИРА могат да бъдат инвестирани на фондовия пазар - и с течение на времето, могат да спечелят експоненциално по-големи възвръщаемост.

Roth ИРА са подобни на традиционните ИРА, с няколко ключови разлики. Най-големият? Roth ИРА се финансират с след облагане с данъци долара.

Традиционните ИРА и 401 (к) са финансирани с долари преди облагане. Това означава, че не плащате данъци върху парите сега - но ще го направите, когато го оттеглите.

Въпреки че това може да звучи привлекателно (кой не иска да спести пари сега ?!), помислете за това: Надявам се да спечелите повече пари, докато сте на възраст, което означава, че може да сте в по-висока данъчна основа, докато се пенсионирате.

Да не говорим кой знае каква ще бъде данъчната ставка, да речем, 40 години.

Това е мястото, където красотата на Roth IRA става очевидна: Тъй като вече сте платили данъци върху парите, ще можете да го изтеглите от данъците.

И когато казвам "това", имам предвид всичко: както вашите вноски, така и дивидентите, които сте спечелили.

Така че, ако сте млад и в ниска данъчна основа (15% -25%), много професионалисти казват, че Roth IRAs е начинът да отида.

"Ако годишно изплащате Roth IRA, можете да имате един милион долара на пенсиониране, което е без данък", обяснява Софиа Бера, основател на Gen Y Planning и създател на Smart & Easy Planning за пенсиониране за хилядолетия. - Това е доста вълнуващо.

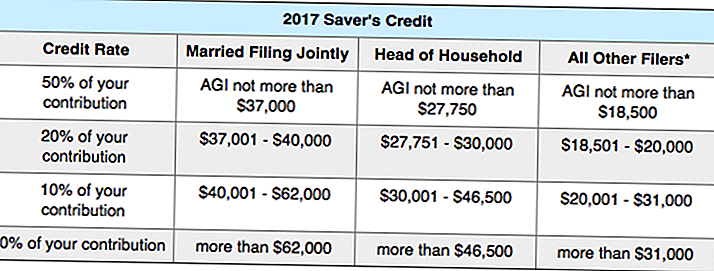

Още по-добре, може да сте в състояние да получите данъчен кредит само за инвестиране. Как? Най- Кредитът на Saver, който ви възнаграждава с безплатни пари, когато спестявате за пенсиониране.

В зависимост от вашия доход (IRS), IRS ще ви даде данъчен кредит (или 10%, 20% или 50%) върху сумата на парите (до $ 2,000), които инвестирате в план за пенсиониране.

Искате да видите дали отговаряте на условията? Ето пълната диаграма от IRS:

Знам, че това е малко объркващо, така че ето един пример.

Да приемем, че сте самотен родител (началник на домакинството), чието AGI е 26 000 долара годишно. Ако успеете да инвестирате 2 000 долара в пенсионна сметка, правителството ще ви даде данъчен кредит за 50% от вашата вноска - което означава, че ще получите 1,000 долара от данъчната си сметка.

Roth IRA срещу 401 (к)

Какво ще стане, ако имате достатъчно късмет да имате план 401 (к) на работа? Наистина ли се нуждаете и от Roth IRA?

Бих казал, че това е добра идея, защото и двамата ще ви предложат разнообразен доход, когато се пенсионирате.

Не забравяйте, че ще трябва да плащате данъци върху вашите 401 (к) оттегляния при пенсиониране - докато вашите Roth IRA withdrawals ще бъдат освободени от данъци.

И какво трябва да направите сега? Инвестирайте в двете.

Ако вашият работодател предлага мач от 3%, например, трябва да отделите 3% от вашето възнаграждение на 401 (к), за да получите пълно съответствие, а след това опитайте максимално да изведете Roth IRA ($ 5 500 на година). Ако магически имате останали пари след това, върнете се към 401 (к).

Ето още няколко разлики между 401 (k) и Roth IRA (ако не знаете какво означават всички думи, не се притеснявайте, ще ги преглеждаме по-късно в публикацията) ...

401 (к) срещу Roth IRA

Финансирани с долари преди облагане с данъци / Финансирани с долари след данъчно облагане

Плащайте данъци върху тегленията / Не плащайте данъци върху тегленията

Излиза автоматично от вашата заплата / Трябва да направите свои собствени инвестиции

Може да участва с $ 18,000 годишно / Може да участва с $ 5,500 годишно

Няма ограничения за доходите / Трябва да спечелите под $ 118,000, за да отговаряте на условията

Намалява вашия облагаем доход / Намалява данъците при пенсиониране

Не може да изтегля парите рано / Може да тегли вноски по всяко време

Необходими минимални разпределения / Не се изискват минимални разпределения

Ограничен контрол върху инвестициите Ви / Пълен контрол върху инвестициите Ви

Roth IRA Граници на доходите

Всеки, който е спечелил доход в Съединените щати, може да допринесе за Roth IRA - не е нужно да сте гражданин.

Най-често срещаната причина, поради която не бихте могли да допринесете за Roth IRA, е да печелите твърде много пари (момчето очаквам този ден!).

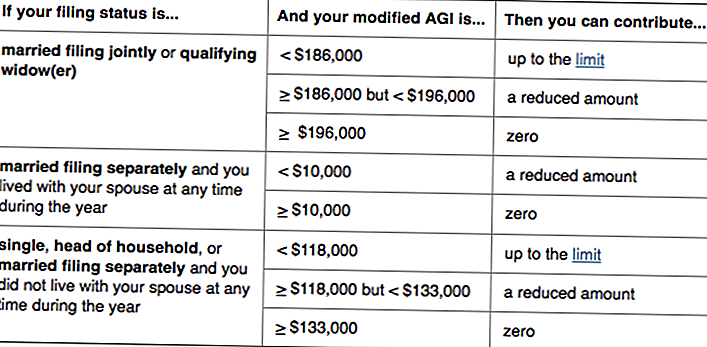

Чудите се дали това може да сте вие? Ето IRS на кой може да допринесе за Roth ИРА:

По принцип, ако спечелите по-малко от 118 000 долара - или вие и вашият съпруг печелите по-малко от 186 000 долара в комбинация - можете да допринесете за Roth IRA. (Имайте предвид, че допустимостта се основава на променения коригиран брутен доход, който е малко по-различен от вашия AGI.)

Ако имате супер печеливша година и отидете над лимита за доходите, няма да можете да допринесете - но вашият Roth IRA няма да отиде никъде. Ако, чудесно, вашият доход остава твърде висок, за да допринесете, можете да погледнете в стратегия, наречена задната врата Roth ИРА.

Roth IRA също няма възрастови ограничения; за разлика от традиционните ИРА, можете да допринесете, докато все още работите.

Roth граници на приноса на IRA

Въпреки че границите на вноските се основават на инфлацията - и следователно подлежат на промяна - настоящите правила се посочват можете да допринесете до $ 5,500 годишно за вашата сметка в Roth IRA.

Ако сте навършили 50 години (и трябва да "наваксате"), тази сума се увеличава до $ 6,500 годишно.

Независимо от това, не можете да допринесете повече, отколкото печелите. Така че, ако сте студент, който спечелил 1,500 долара едва миналата година, това е максималният размер, който може да допринесе за вашата Roth IRA.

Какво се брои като доход? Заплати, възнаграждения, комисионни, бонуси и т.н. - но не и приходи от, да речем, под наем.

Едно изключение от това правило е за съпрузите, които не работят. Ако сте женени и подадете заедно, можете да създадете съпруга Roth IRA и да допринесе до $ 5,500 годишно за своите и Вашите.

За да може вашият принос да се отчита за определена данъчна година, трябва да направите своя принос до 15 април на следващата година, Така че, например, ако искате да увеличите вноските си за Roth IRA за данъчната година 2016, парите трябва да бъдат в сметката ви до 15 април 2017 г.

Изтегляне на пари от Рот ИРА

Едно от най-хубавите неща за Roth IRA? Тъй като вече сте платили данъци върху вноските си, IRS ще ви позволи да го вземете по всяко време - по някаква причина.

"Roth IRAs са много по-гъвкави от други сметки", обяснява Бера. "Можете да получите достъп до вашите приноси преди пенсиониране - така е като резервен резервен фонд за извънредни ситуации."

Имайте предвид, че говорим само за вашите вноски - не дивиденти, които сте спечелили.

Да речем, че сте допринесли с 15 000 долара за вашата Roth IRA и сте спечелили 1000 долара от вашата инвестиция досега. Можете да вземете тези 15 000 долара по всяко време; няма зададени въпроси.

Но ако искате да спечелите $ 1000 от печалбата - без данъци или 10% наказание - ще трябва да бъде за "квалифицирано разпределение".

Какво го прави квалифицирано разпространение? Първо, сигурно си отворил Roth IRA поне преди пет години, а на второ място, трябва да се срещнете един от следните условия:

- Вие сте 59½, с увреждания или починали

- Използвате парите, за да:

- Купете първия си дом (до $ 10 000)

- Покрийте образователни разходи за вас, вашите деца или вашите внуци

- Платете за невъзстановени медицински разходи (или здравно осигуряване, ако сте безработни)

Ако едно от горепосочените условия се прилага, но вашият Roth е на възраст под пет години, вие ще можете да избегнете наказанието за оттегляне, но може да се наложи да плащате данъци върху доходите.

Въпреки че е разумно да запазите Вашия Roth IRA, предназначен за пенсиониране, тази гъвкавост е привлекателна особеност за много от инвеститорите.

"Хората използват Roth IRAs, за да финансират колежа за децата си, защото не се вземат предвид в FAFSA", обяснява Бера. И ако децата ви в крайна сметка получават стипендии или не посещават колежа, можете да оставите парите да продължат да растат.

Това е така, защото за разлика от традиционните ИРА и 401 (к) Roth ИРА нямат необходимите минимални разпределения.

Превод? Можете да оставите парите да седнат в сметката толкова дълго, колкото искате.Ако в крайна сметка не се нуждаете от парите при пенсиониране, можете дори да предадете своя Roth IRA на вашите деца. И защото вече сте платили данъци върху него, те няма да трябва!

Предимства и недостатъци на Roth IRA

Въпреки че Roth IRA имат много предимства, те не са съвършени. Ето и плюсовете и минусите на тези пенсионни превозни средства:

Предимства на Roth IRA

- Вноските и печалбите са освободени от данъци

- Вноските могат да бъдат изтеглени наказателни и без данъци по всяко време

- Печалбите могат да бъдат изтеглени наказателни и без данъци при определени ситуации

- Без задължителни тегления по време на пенсиониране

- Може да допринесе, докато не спрете да печелите доходи

Недостатъци на Roth IRA

- Не приспадане на данъци

- Не намалява вашите облагаеми доходи

- Ограничения на вноската от $ 5 500 на година

- Не може да допринесете, ако сте висок служител

Все още се чудите дали Roth IRA или традиционната ИРА е по-подходяща за вас?

Това неотдавнашно проучване от NerdWallet установи, че "Спестовниците, които правят максимален годишен принос към индивидуална пенсионна сметка, ще изчистят по-нататъшни доходи след пенсиониране - в някои случаи - над 100 хил. Повече - ако използват Roth IRA вместо традиционна ИРА".

Играйте наоколо с тази диаграма, за да видите някои примери:

Как да настроите Roth IRA

Готови ли сте да настроите своя Roth IRA? Надявах се да кажете това.

Независимо дали отивате с установен брокер или робо-съветник, не забравяйте да намерите фирма с ниски такси за поддръжка и ниски минимални разходи.

Или просто отидете с едно от нашите предложения:

авангард

Не само, че Vanguard е утвърдена и уважавана брокерска фирма, но и е известна с ниските си такси.

Моят Roth IRA е с Vanguard и аз имах много опит. Бера също е фен на компанията - както и главният изпълнителен директор на Penny Hoarder Кайл Тейлър!

За да отворите Roth IRA с Vanguard, следвайте тези стъпки:

1. Посетете Vanguard

2. Завършете онлайн приложението и финансирайте профила си с поне $ 1000

3. Няколко дни по-късно влезте в "Авангард" и разпределете тези пари (можете да изберете "целеви фонд", който автоматично инвестира в различни индексни фондове, въз основа на кога планирате да се пенсионирате)

Ако се объркате по пътя, просто се обадете на Vanguard. Намерих услугата за обслужване на клиенти, за да бъде наистина полезна. (И ако имате нужда от начин да спестите $ 1000, ето една стратегия, която работи за мен.)

подобрение

Един от най-популярните робо-съветници, Betterment е добър вариант за хора, които искат да бъдат колкото се може по-удобни (и са готови да платят административна такса от 0,25% за това удобство).

"Подобрението улеснява започването и инвестирането", казва Бера. "Заслужава си таксата - особено ако ви накара да започнете да инвестирате по-рано."

Най-добрата част е, че не е необходим минимален депозит. Така че можете да започнете да инвестирате само с $ 50 или $ 100.

Важното не е мястото, където отворите сметката; това започва, а след това продължава да го финансира.

За да останете на линия, препоръчвам да въведете автоматично седмично или месечно изтегляне.

Когато за първи път започнах да пестя за пенсиониране, аз имах Vanguard автоматично да тегля $ 25 на седмица. Беше безболезнено и през годините се добавя.

Сега имам автоматична инвестиция от $ 105 на седмица (сумата, необходима за максималната моя Roth IRA). Когато времето стане трудно, просто го изключвам за няколко седмици или месеци.

Бера направи нещо подобно: "Срещнах месечна вноска за $ 200 на месец", казва тя. "Тогава ще видя дали мога да използвам бонус приходи или данъчна декларация, за да направя еднократна вноска и да ударя макс."

Ако имате нужда от вдъхновение, помислете отново за тези зашеметяващи примери за комбиниране в въведението. И не забравяйте да си плащате първо.

Защо не трябва да чакате да инвестирате в Roth IRA

Инвестирането в пенсиониране не е толкова страшно, колкото изглежда - и е така, толкова необходимо.

Както казва Бера: "Един от най-добрите подаръци, които можете да дадете на вашите деца, е да имате достатъчно пари за пенсиониране, така че те не трябва да се грижат за вас".

Колкото по-скоро започнете, толкова по-възнаграждаващо ще бъде.

- Наистина имате време на ваша страна - казва тя. "Ако спестите $ 100 на седмица над 40 години, например, и ще получите 8% доходност, ще имате милион долара."

Дори ако 100 $ на седмица звучи невъзможно за вас сега, опитайте за $ 100 на месец.

"Става въпрос за изграждане на добри навици", казва Бера. "Докато плащате дълг, докато изграждате спестявания, преместете тези пари до пенсиониране. Ако изплатите заем, който е бил 200 долара месечно, започнете Roth IRA с тези пари.

"Когато хората са наясно с това, те могат да направят някои големи стъпки в цялостното си финансово състояние много бързо. Ако не са, тези пари ще бъдат изядени от нормалния паричен поток. "

Затова бъдете наясно. И започнете да инвестирате днес.

Вашият завой: Имате ли Roth IRA? Сега ще го настроите?

Сюзън Шайн е писател на свободна практика и цифров номад. Тя покрива пътни, хранителни и лични финанси (основно как да спестите пари, за да можете да пътувате повече и да ядете повече). Посетете нейния блог в susanshain.com или кажете на hi @ Twitter_susan_shain.

Популярни Публикации

PlushCare vs. Heal: Битката при поискване онлайн лекари

HSAs: Тайната на ИРА Никой не говори за

Инвестиране в недвижими имоти в колежа

4 Уникални летни работни места за колежани

21 експерти Сподели най-добрите летни идеи за колеж Summer

Публикувайте Коментар