Като човек, който току-що затвори първия си дом, мога да ви кажа, че ипотечният процес е сред най-стресиращите, които някога съм срещал.

Имах късмета да се срещна с невероятно полезен кредитополучател около средата, след като първоначалният ми заемодател се оказа беден комуникатор и повече се заинтересува да ме накара да се запиша с лош процент, отколкото да ми помогне да разбера процеса.

Това ме довежда до най-добрия ми съвет за купувачите за първи път: Намерете агент по недвижими имоти и партньор за кредитиране, с когото се чувствате комфортно. Да имаш цял звезден недвижим имот и да се прехвърлиш на професионален заемодател в цялата звезда, направи процеса много поносим за мен.

Кандидатстването за самия жилищен кредит може да бъде тежък процес, особено когато събирате многобройни документи, за да докажете доброто си състояние на застраховател.

За да помогна на потенциалните купувачи, аз се доближих до онзи звезден заемополучател, за когото споменах - Кристина Уилър-Уелман от кредитите за калибър в дома, за да обсъдят как купувачите трябва да са готови и как могат да ускорят процеса.

Wheeler-Wellman е прекарал 23 години в областта на недвижимите имоти и финансовата индустрия и сега работи като мениджър по продажбите и професионалист в областта на военното кредитиране.

Вашият списък за документи за ипотечен кредит

Преди да можете официално да получите заем, вашият кредитоискател ще изпрати вашата информация до подписване.

Това означава, че можете да бъдете предварително одобрени за определена сума, но докато не сте удовлетворили всички изисквания и изпратите информацията си на поемане, нищо не е залято.

Уилър ми каза най-важното нещо, което купувачът може да направи, за да ускори този процес, е да изпрати всички необходими документи на заемополучателя след предварителното одобрение, дори преди да са намерили къща.

Това дава възможност на заемополучателя да действа бързо, веднага след като направите оферта в дома на мечтите си.

Институциите за кредитиране ще изискват някои или всички от следните документи, за да проверят приходите, активите и самоличността, според Wheeler-Wellman:

доход

- Последните две години данъчни декларации, W2 и 1099 (ако са самонаети)

- 30 дни плащания

- Доказателство за допълнителни източници на доходи, като изплащане на издръжка или социални осигуровки

актив

- Последните 60 дни банкови извлечения (всички страници)

- Отчети за отчета за пенсиониране

- Доказване на други активи, като например отдаване под наем

идентичност

- Копие от шофьорска книжка

- Копие на картата за социално осигуряване

Други документи, които могат да бъдат изискани

Когато кандидатствах за заема, трябваше да дам допълнителна документация, откакто бях напусната от държавата и защото бях разведен с промяна на законното име.

Попитах Уилър-Уелман какви конкретни обстоятелства като тези може да изискват допълнителна документация.

Преместване за работа

Уилър-Уелман обясни, че заемодателите често ще изискват писмо от вашия работодател, ако се местите поради вашата работа.

В писмото трябва да са посочени всички промени в заплатата / титлата. Ако ще работите от дома, в писмото трябва да се посочи, че сте в състояние да работите от дома си във всяка държава (или поне в държавата, в която се движите).

развод

Ако сте били разведени, ще трябва да предоставите копие от вашето решение за развод.

Промяна на името

Ако сте имали промяна в законното име (чрез брак, развод или други средства), ще трябва да предоставите брачното свидетелство или съдебната документация за това име.

Ветеран или активно задължение

Ако сте активен член на американската армия, ще трябва да предоставите текущо изявление за служба, подписано от Вашия командир, включително вашето име, номер на социална осигуровка, дата на раждане, дата на влизане на активно работно място, продължителност на изгубеното време и името на командира, който предоставя информацията.

Ако сте били освободени, може да се наложи да предоставите член 4 на DD формуляр 214.

Несъстоятелност или изключване

"Можете да си купите дом още две години от банкрут и три години от затваряне", обяснява Уилър-Уелман. "Съществуват специални обстоятелства, които могат да направят някого допустим преди това (например здраве или смърт)."

Ако се отнася за Вас, ще трябва да предоставите допълнителна документация:

- несъстоятелност: Ще ви е необходимо писмо, обясняващо защо трябваше да подадете и какво се е променило, за да не се случи отново. Ако сте в Глава 7, ще ви е необходима пълната програма за несъстоятелност и освобождаване от отговорност; ако в глава 13 и все още сте в погасяване, ще ви е необходима съдебна разпечатка, в която се посочва история на плащанията в продължение на 12 месеца и писмо от съдилищата, в което се посочва, че те ви позволяват да закупите дом.

- Възбрана: Ще ви е нужен регистърът на графството, който показва кога имотът е прехвърлен извън вашето име.

И не забравяйте най-добрите пари

Печелившите пари, наричани също пари за добра вяра, могат да влязат в действие, когато правите оферта за къща.

Купувачът може да направи депозит, за да докаже своята "добра воля" на продавача при сделка, обяснява Уилър-Уелман. Например, като част от договора си с продавача, предложих 1000 долара в сериозни пари.

Когато вашето заявление отива за поемане, може да се наложи да се докаже, че чекът за сериозните пари е изчистен.

"Заемодателят трябва да провери откъде идва истинската парите, за да може купувачът да запише тези средства при затваряне", обяснява Уилър-Уелман.

За да предложите това доказателство, повечето кредитори ще изискват копие от чека (предна и задна) и банково извлечение която включва датата, на която са изчистени парите.

Съвети за получаване на одобрение

Уверете се, че разполагате с цялата необходима документация, е само половината от битката при получаване на одобрение за заем.

Другата половина е за гарантиране, че данните в тези документи ви правят достатъчно привлекателни за заемодателя. Ако не сте сигурни в кредитната си история и текущата си финансова стабилност, ще помислите дали сега е точното време да кандидатствате за жилищен кредит.

Уилър-Уелман ми каза това купувачите са най-привлекателни за заемодателите, когато могат да докажат поне две години непрекъсната работа, да имат добра кредитна история (особено през последните 12 месеца) и да имат достатъчно средства, за да могат разумно да си позволят авансовото плащане.

Ако не можете да изпълнявате тези изисквания, прекарайте следващите до две години спестяване на пари, поддържане на постоянна заетост и използване на обширните съвети на The Penny Hoarder за подобряване на кредитния рейтинг и спестяване на пари.

Тимъти Мур е съвсем нов собственик на жилища и вероятно е на път над главата му, тъй като той и партньорът му се занимават с ремонт. Ако го видите да изглежда стресиран и държи чук с главата надолу, моля да му предложите бира.

Популярни Публикации

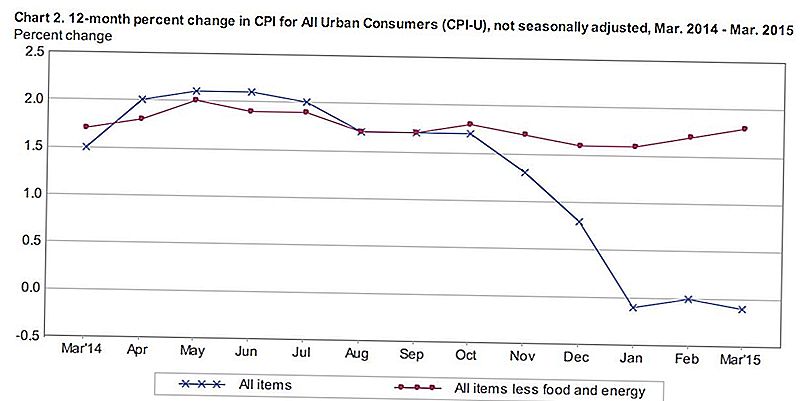

CPI спрямо основната инфлация: Какво е и трябва да се грижиш?

Пет стратегии, които да ви помогнат да станете икономически оцелял

HOOAH !!!! Финансови съветници за военни семейства

Развод и финансово планиране с Джон и Кейт

Определяне на целите за финансово планиране, това е толкова лесно

Публикувайте Коментар